|

市場調査レポート

商品コード

1848324

ラベルフリーアレイシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Label-free Array Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ラベルフリーアレイシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年09月18日

発行: Mordor Intelligence

ページ情報: 英文 114 Pages

納期: 2~3営業日

|

概要

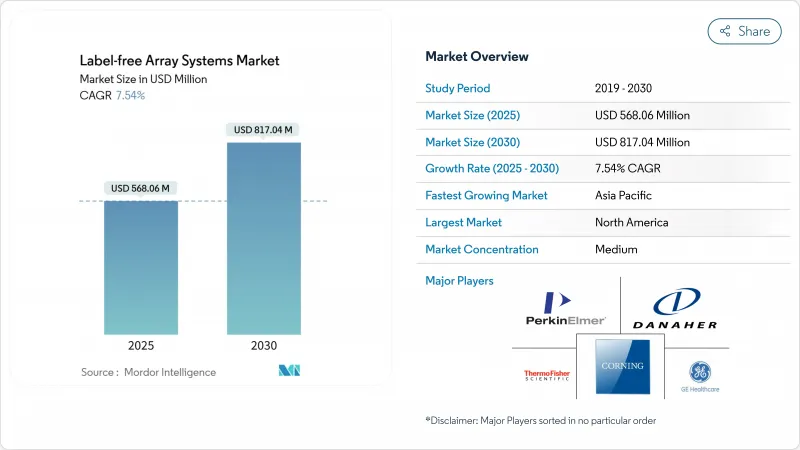

ラベルフリーアレイシステム市場は、2025年に5億6,806万米ドルと評価され、2030年には8億1,704万米ドルに達すると予測され、2025-2030年のCAGRは7.54%を記録します。

医薬品研究開発予算の増加、リアルタイムの動態データに対する需要の高まり、複雑な生物製剤への移行は、探索・開発プログラム全体におけるこの技術の役割を確固たるものにしています。主要なスポンサーは現在、プロジェクトのタイムラインを短縮し、候補化合物の成功率を向上させるために、ヒットからリードへのカスケードの早い段階でラベルフリー検出を組み込んでいます。機器ベンダーの統合は、AIを活用した解析と相まって、プラットフォームのアップグレードを加速し、データ解析の障壁を下げています。一方、北米、欧州連合(EU)、中国、インドにおける地域的な資金調達イニシアティブは、ポイントオブケア診断や細胞療法製造にまで広がる新しいアプリケーションのための肥沃な環境を作り出しています。主力製品であるSPRやBLIプラットフォームへの高額な設備投資や、訓練を受けたナノオプティクス技術者の不足といった根強い課題は、価格に敏感な分野での採用を抑制し続けているが、共有施設モデルやリース方式がコスト面のハードルを相殺し始めています。

世界のラベルフリーアレイシステム市場動向と洞察

ラベル付き検出技術に対する優位性

無標識法では、蛍光タグや放射性タグを使用しないため、結合動態を乱す立体障害やシグナル消光を防ぐことができます。12.4%の一次ヒットと92%の結晶学的確認が示すように、フラグメントベースのキャンペーンが未修飾のリガンドを利用する場合、ヒット率は急上昇します。二次試薬が不要なため、アッセイ開発時間は40-60%短縮され、医薬品化学チームは迅速に反復することができます。スタンフォード大学のSENSBITプラットフォームは、従来のセンサーの寿命が11時間であったのに対し、血清中で1ヶ月経過しても70%のシグナルを維持することで、耐久性の向上をさらに強調しています。これらの性能の高さは、ラベルフリーアレイシステム市場が従来のラベル付きアッセイから急速に移行していることを裏付けています。

製薬・バイオテクノロジー企業による研究開発費の増加

世界の製薬企業の研究開発費は、2024年には前年比1.5%増の2,880億米ドルに達し、そのかなりの部分が高度分析プラットフォームに費やされています。メルク社だけでも、179億米ドルを創薬プログラムに注ぎ込み、ラベルフリーのスクリーニング能力を明確に優先させています。治療薬のポートフォリオが多特異的抗体、遺伝子エディター、細胞療法に傾くにつれ、高コンテンツのキネティックデータセットは、規制当局への提出書類にとってミッションクリティカルになっています。第一三共のロボット化されたサンディエゴのラボは、このシフトを示しており、自動化とAI主導のラベルフリー解析を統合することで、ベンチからINDまでのタイムラインを短縮しています。その結果、フェーズ1の成功率は従来のスクリーニングの60-70%からAIとラベルフリーのプラットフォームで80-90%に上昇し、持続的な投資に対する経営陣のコミットメントを強化しています。

装置の高い資本コスト

プレミアムSPRシステムの定価は20万~50万米ドルであり、完全装備のBLIリグはサービス契約前で30万米ドルを超えます。2030年までに6万7,000人の米国人エンジニアを追加する必要がある半導体の労働力不足が、光学部品価格を高騰させています。ガリウムとゲルマニウムの輸出制限によりリードタイムが長くなり、フォトニクスメーカーの75%が雇用課題を報告しています。その結果、中小のバイオテクノロジー企業や学術センターは購入を延期し、共有コア施設やベンダーが資金を提供するリースプログラムを利用し、コストを数年単位で分散させる方向に誘導しています。

セグメント分析

表面プラズモン共鳴は2024年の売上高の41.45%を占め、ラベルフリーアレイシステム市場で最大のスライスとなっています。ベンダーは、サブナノモルの検出限界を押し上げ、最大32の相互作用を同時に測定するマルチプレックスカートリッジを追加することでリーダーシップを維持しています。SPRプラットフォームに起因するラベルフリーアレイシステム市場規模は、製薬企業の顧客が老朽化した装置を近代化するにつれて、業界全体のCAGRで着実に増加すると予想されます。しかし、局在SPRは、ナノプラズモニックメタサーフェスが優れた低分子感度を提供し、ポータブル診断に適していることから、CAGR 9.65%と最も速い成長が期待されています。

国立台湾大学のpH応答性DNAナノスイッチは、0.57pMのマイクロRNA検出限界を達成し、LSPRを臨床で使用可能なアッセイに近づけた。ウィスパー・ギャラリー・モード・マイクロレーザーの並行的な進歩は、初期のがんバイオマーカー・パネルに適した増幅エバネッセント場を提供します。競合により、既存企業は次世代SPRラインにナノ加工チップを組み込むことに拍車がかかり、バルク光SPRとチップベースLSPRの境界が曖昧になっています。価格差が縮小するにつれて、調達の決定は生の感度だけでなく、スループット、サービスのフットプリント、AI分析プラグインに依存するようになると思われます。

地域分析

北米は2024年の売上高シェア44.56%でラベルフリーアレイシステム市場をリードしており、豊富な資本プール、FDAと連携した検証パスウェイ、サーモフィッシャーの20億米ドルの国内拡大計画などに支えられています。米国の半導体とフォトニクスのエコシステムは、熟練労働者不足にもかかわらず、重要な光学部品を他のどの地域よりも早く供給し続け、装置アップグレードのためのダウンタイムを短縮しています。ボストン-ケンブリッジ、サンフランシスコ・ベイエリア、ローリー-ダーラム回廊の資本集約的なバイオファーマクラスターは、合わせて北米のラベルフリー設置ベースユニットの40%以上を支えています。

アジア太平洋は、2023年に2兆4,000億元を突破し、毎年12%ずつ増加している中国の精密医療ブームのおかげで、CAGR 8.65%で最も急成長している地域です。インドの2024年BioE3政策はバイオ製造業を戦略的支柱に指定し、日本のJSTプログラムは1兆米ドルのマルチプレックス・センシング賞を目指しています。2027年に予定されている島津製作所のカルナタカ新工場は、クロマトグラフと質量分析計の生産を現地化し、輸入依存度を削減します。上海の張江とハイデラバードのゲノム・バレーにあるバイオテクノロジー・パークは、スタートアップ企業に補助金を出して中核施設へのアクセスを提供しており、地域の成長をさらに後押ししています。

欧州は、ドイツ、英国、スイスのレガシー製薬メジャーに支えられ、重要な足跡を残しています。ウォーターズコーポレーションが英国に新設した45,000平方フィートのマシニングセンターは、MS部品の現地生産能力を3倍に高め、サプライチェーン・ショックに対する耐性を向上させています。それにもかかわらず、業界団体は、米国と中国のインセンティブがウエハーファブ投資を海外に誘致する中、フォトニクスの競争力を守るために「チップス法2.0」を提唱しています。ホライゾン・欧州の助成金と欧州イノベーション・カウンシルの資金は、分散型テストのためのラベルフリーのマイクロ流体プロトタイプを試験的に開発する大学-産業コンソーシアムに資金を提供し続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 標識検出技術に対する利点

- 製薬・バイオテクノロジー企業による研究開発費の増加

- SPR、BLI、CDSプラットフォームにおける急速な技術アップグレード

- AI分析と高スループットラベルフリースクリーニングの統合

- パーソナライズ医療および細胞治療製造における採用

- POC診断のためのナノプラズモニックとメタサーフェスの小型化

- 市場抑制要因

- 計測機器の高額な資本コスト

- ユーザー側の認識とトレーニングが限られている

- 表現型アッセイにおけるデータ統合と標準化のハードル

- ナノ光学製造人材の不足

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- 表面プラズモン共鳴(SPR)

- 局在表面プラズモン共鳴(LSPR)

- バイオレイヤー干渉法(BLI)

- 細胞誘電分光法(CDS)

- その他のテクノロジー

- 用途別

- 創薬

- タンパク質-タンパク質/界面分析

- 抗体の特性評価と開発

- タンパク質複合体とカスケード解析

- その他の用途

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 契約調査機関(CRO)

- 学術研究室および研究開発ラボ

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Danaher Corporation(ForteBio/Molecular Devices)

- Bruker Corporation

- Corning Incorporated

- Thermo Fisher Scientific, Inc.

- Sartorius AG(Octet BLI)

- Carterra Inc.

- GE HealthCare

- PerkinElmer, Inc.

- Waters Corporation

- Agilent Technologies

- Nicoya Lifesciences

- Gator Bio

- Malvern Panalytical

- Horiba Ltd.

- Attana AB

- Quanterix Corp.

- Plexera Bioscience

- Fluidic Analytics

- Delta Life Science

- Biosensor Tools LLC