泌尿生殖器治療薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Genitourinary Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848320

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

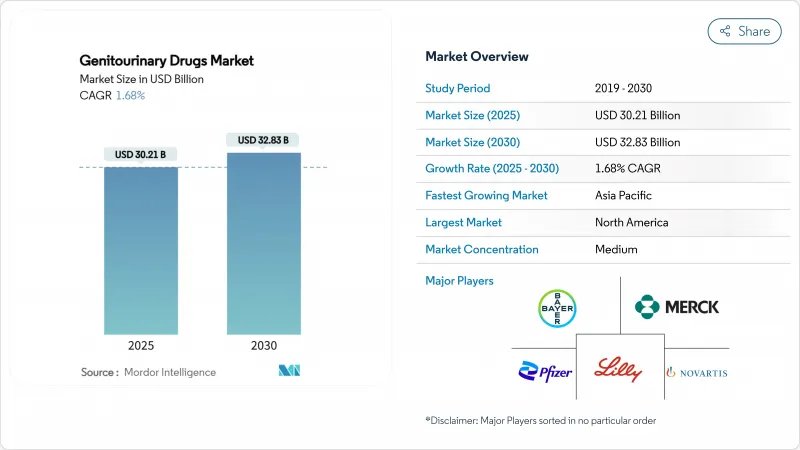

泌尿生殖器治療薬の市場規模は、2025年に302億1,000万米ドルと評価され、2030年には328億3,000万米ドルに達すると予測されます。

高所得経済圏における人口動態の高齢化の進行、前立腺疾患と失禁の診断率の上昇、専門治療薬に対する規制当局の承認の迅速化により、販売量の伸びは鈍いもの、需要は維持されています。企業収益は、期限切れのブロックバスターから、プレミアム価格を正当化する精密医薬品、デバイスと薬物の組み合わせ、長時間作用型製剤にシフトすることで守られています。デジタル処方と遠隔医療は、患者アクセスを拡大し、フルフィルメント経済学を再構築しています。一方、イノベーション・パイプラインは、膀胱がん、多剤耐性尿路感染症、ホルモン関連の泌尿器科疾患などのアンメット・ニーズに対応しています。特許の崖、抗生物質耐性、治療コンプライアンスギャップは軌道を緩めるが、泌尿生殖器治療薬市場の基本的な方向性を変えるものではないです。

世界の泌尿生殖器治療薬市場の動向と洞察

泌尿生殖器疾患の有病率の増加

前立腺肥大症は、60~69歳の男性の50%以上、85歳では90%以上が罹患しており、診断率と治療率の向上を促しています。FDAによる2025年のオプティリューム前立腺肥大症システムの承認は、デバイスを用いた介入により、性機能を保護しながら最大尿流量を7.9mL/秒から16.4mL/秒に改善できることを示しています。尿失禁はすでに65歳以上の女性の25~45%に影響を及ぼしており、抗コリン作用の副作用を回避できるB-3アドレナリン作動薬への需要を煽っています。尿検査MyProstateScore 2.0は、高悪性度前立腺がんの94%を検出し、早期段階の治療需要を強化します。医療制度が泌尿生殖器疾患をQOL(クオリティ・オブ・ライフ)の優先事項として分類する傾向が強まっており、これが保険償還の適用範囲を拡大し、泌尿生殖器治療薬市場の長期的な底堅さを支えています。

泌尿器科的問題を抱える男性高齢者人口の増加

男性ホルモン欠乏症は、60歳以上の男性の20%、80歳以上の男性の50%が罹患しています。2025年2月、FDAはTRAVERSE試験を反映してテストステロンのラベルを改訂し、長年にわたる加齢性腺機能低下症の警告を削除し、処方者の懸念を緩和しました。バイエルのNubeqaは、ARANOTE試験でプラセボの7.8%に対し42.6%という超低PSA反応を示し、2024年には約10万人の患者を治療しました。寿命の長期化と性的健康への期待の高まりは、勃起不全治療薬と関連する併用療法への需要を高め、泌尿生殖器治療薬市場の収益基盤を強化します。

治療コンプライアンスの欠如

泌尿生殖器疾患全体のアドヒアランス率は40~70%です。過活動膀胱治療薬は抗コリン性の副作用に悩まされ、6ヵ月以内に50%が中止されます。ビベグロンなどの長時間作用型B-3作動薬は忍容性が高いです。勃起不全治療薬は、パートナーとの力関係やパフォーマンスへの不安からくる行動上の障壁に直面しています。遠隔医療企業は、毎月のリフィルサービスや継続的なカウンセリングを通じて継続性の改善を試みているが、確固とした縦断的データはまだ出現していないです。アドヒアランスのギャップを埋め、泌尿生殖器治療薬市場からの価値流出を防ぐために、デジタルリマインダーやインプラントベースのデリバリーシステムが研究されています。

セグメント分析

勃起不全の泌尿生殖器治療薬市場規模は、遠隔医療の普及とPDE5ジェネリックの手頃な価格から、2024年には34.67%のトップシェアとなりました。しかし、この分野は治療が飽和状態に近づきつつあり、GLP-1誘発性の機能不全合併症の出現に直面しているため、成長は鈍化しています。尿失禁はCAGR見通し3.56%で、高齢化と診断の改善によりB-3作動薬と低侵襲デバイス-薬剤ハイブリッドへの需要が加速し、差が縮まっています。

尿路感染症治療薬は耐性の問題にもかかわらず安定した収益源を維持し、前立腺がん治療薬は精密なアンドロゲン受容体ターゲティングによりプレミアム価格を獲得しています。TAR-200のような膀胱がん治療薬は、局所投与がいかに転帰を再定義しうるかを示しており、研究開発投資は高リスクで非筋肉浸潤性の疾患ニッチへと引き寄せられます。これらのシフトは、泌尿生殖器治療薬市場におけるポートフォリオの優先順位を再調整するものです。

ホスホジエステラーゼ-5阻害剤は、2024年の泌尿生殖器治療薬市場売上高の29.54%を占め、臨床的に広く親しまれ、経口薬として強く支持されています。しかし、特許の失効により価格帯が引き下げられ、差別化された製剤や併用療法への移行に拍車がかかります。CAGR3.78%で成長するB-3アドレナリン作動薬は、抗コリン性の有害事象を抑制することで過活動膀胱のシェアを獲得しています。

ホルモン療法はFDAの表示明確化により勢いを増し、a-ブロッカー/5a-還元酵素阻害剤の固定用量レジメンはアドヒアランスを改善します。ニューロキニン拮抗薬とマイクロバイオーム調整薬が初期のパイプラインに加わり、泌尿生殖器治療薬市場の長期的拡大を支える市場の多様化が強調されています。

地域分析

北米は、成熟した償還制度と先駆的な遠隔医療普及を活用し、2024年の売上高の42.45%を創出しました。FDA(米国食品医薬品局)のファスト・トラック・パスウェイにより、TAR-200のようなイノベーションの迅速な導入が可能になり、人口動態の高齢化と前立腺がん検診率の高さにより患者の需要が強化されています。ジェネリックPDE5製剤の侵食は価格設定を抑制しているが、数量は拡大しており、泌尿生殖器治療薬市場全体の地域別成長を安定させています。

CAGR2.67%で成長するアジア太平洋地域は、保険適用範囲の拡大、都市化、欧米での承認までの規制の遅れを短縮する政策改革などの恩恵を受ける。中国の集中調達はコストを下げながらもアクセスを拡大し、日本の超高齢化社会は失禁治療薬とBPH治療薬を後押ししています。インドのジェネリック医薬品に関する専門知識は、国内需要と輸出需要の両方を供給し、地域の自給率を高めています。価格圧力は厳しいもの、絶対的な患者数は同地域を泌尿生殖器治療薬市場の長期的な成長エンジンとして位置づけています。

欧州は緩やかながら一貫した成長を遂げています。EMAの一元化により承認申請が簡素化され、ドイツなどではビベグロンのような新規薬剤のプレミアム価格が維持されています。しかし、一部の市場では緊縮財政が実施され、各国の償還規則が細分化されているため、上市の順序が複雑になっています。東欧は、ヘルスケアの近代化がEUの基準に合致しているため、段階的な上昇余地があります。Brexitの影響で英国での承認申請は孤立し、コストはわずかに上昇するが、泌尿生殖器治療薬市場の需要ファンダメンタルズは変わらないです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 泌尿器疾患の有病率の増加

- 泌尿器系の問題を抱える高齢男性人口の増加

- 特許切れ後のジェネリックPDE5阻害剤の採用増加

- 新規泌尿生殖器治療薬のパイプライン拡大

- マイクロバイオームを調節する尿路治療薬が臨床試験へ

- 遠隔医療ベースの性健康プラットフォームが処方率を向上

- 市場抑制要因

- 治療遵守の欠如

- 尿路感染症病原体における抗生物質耐性の拡大

- 偽造勃起不全薬の蔓延

- GLP-1関連の性機能障害の出現が治療の普及を阻害

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 疾患タイプ別

- 勃起不全

- 尿路感染症

- 尿失禁

- 淋病

- 性器ヘルペス

- 糸球体腎炎

- 慢性腎不全

- その他の病気の種類

- 薬剤クラス別

- ホルモン療法

- ホスホジエステラーゼ5阻害剤

- α-ブロッカーと5-α還元酵素阻害剤

- 子宮弛緩剤および子宮刺激剤

- 尿路鎮痙薬

- 尿pH調整剤

- その他の泌尿生殖器薬

- 投与経路別

- オーラル

- 注射剤

- 局所/経皮

- 膣/直腸坐剤

- 性別

- 男性

- 女性

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 分子の種類別

- 低分子医薬品

- 生物製剤とペプチド

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Pfizer Inc.

- Eli Lilly and Company

- Bayer AG

- Merck & Co., Inc.

- Novartis AG

- GlaxoSmithKline plc

- Cipla Ltd.

- Viatris Inc.

- F. Hoffmann-La Roche Ltd

- Melinta Therapeutics Inc.

- Camber Pharmaceuticals, Inc.

- Astellas Pharma Inc.

- Teva Pharmaceutical Industries Ltd.

- Sun Pharmaceutical Industries Ltd.

- Endo International plc

- Boston Scientific Corp.

- AbbVie Inc.

- Johnson & Johnson(Janssen)

- Aspen Pharmacare

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日