|

市場調査レポート

商品コード

1848318

双極性障害治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Bipolar Disorders Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 双極性障害治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年09月18日

発行: Mordor Intelligence

ページ情報: 英文 114 Pages

納期: 2~3営業日

|

概要

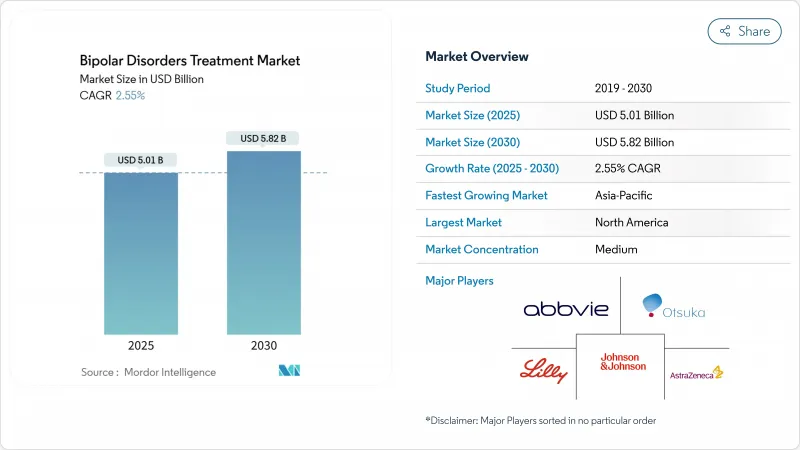

双極性障害治療市場の2025年の市場規模は50億1,000万米ドルで、2030年には58億2,000万米ドルに達し、CAGR 2.55%で成長すると予測されます。

第二世代抗精神病薬(SGA)に対する処方者の嗜好、精神保健平等規則に基づく償還の拡大、デジタル治療薬の普及加速などが、成長の勢いを持続させる。ジョンソン・エンド・ジョンソンによる2025年のIntra-Cellular Therapiesの買収は、カプリタを双極性うつ病のリーディング・ポジションに押し上げ、神経科学ポートフォリオへの新たな戦略的重点を強調するものです。長時間作用型注射剤(LAI)は、再発に伴う入院を抑制することで費用対効果を証明しつつあり、AI主導の診断ツールは過去の治療開始ギャップを縮小しています。競合の焦点は、代謝を温存する併用療法と高精度デジタルモニタリングに移りつつあり、市場が量から価値へと軸足を移していることを示しています。

世界の双極性障害治療市場の動向と洞察

双極スペクトラム障害の有病率の上昇と診断の早期化

双極性障害と大うつ病の鑑別は、機械学習による分類によって85%の精度で行われるようになり、平均9.5年という過去の誤診期間が短縮されました。AUC0.904で検証された血液ベースのRNA編集バイオマーカーパネルにより、前駆期への早期介入が可能になりました。スマートフォンを用いたデジタル表現型検査は、臨床医による評価と比較して88%の感度と89%の特異度で気分状態の変化を検出します。早期発見は、迅速な治療開始、障害調整生存年数の減少、双極性障害治療市場のあらゆる段階における需要の高まりにつながります。

政府主導のメンタルヘルス・パリティ法と保険償還の拡大

2025年1月に施行される「メンタルヘルス・パリティおよび依存症公平法」に基づく最終規則により、民間の医療保険制度は、メンタルヘルス給付と医療給付について同等のアクセス指標を証明することが義務付けられます。CMSの新しい請求コードにより、メディケアとメディケイドの払い戻しが処方箋によるデジタル治療薬に拡大され、後に欧州のいくつかの支払機関でも同様の先例となります。EMAの地域的な連携により、重複する臨床試験がなくなり、新規薬剤の市場投入までの時間が短縮されます。このような政策により、自己負担額が減少し、服薬アドヒアランスが向上し、急性期治療回数の減少による測定可能なコスト削減が可能となり、双極性障害治療市場における安定した需要が強化されます。

SGAの安全性に関する持続的な懸念(体重増加、代謝リスク)

研究によると、SGA治療患者の4~13%が少なくとも7%体重増加し、プラセボでは2~5%でした。本薬は使用者の約30%にメタボリックシンドロームを引き起こし、規制当局にBMIと血糖値のルーチンモニタリングを義務付けた。メトホルミンは向精神薬に関連した体重増加に対する最も研究されている補助薬であり、GLP-1受容体作動薬は併用薬として第3相評価に入りました。このような心代謝系の負債は、特に既存の危険因子を有する患者への処方意欲を減退させ、双極性障害治療市場の成長をやや鈍らせる可能性があります。

セグメント分析

2024年の双極性障害治療市場シェアは第2世代抗精神病薬が51.45%を占め、すべての気分相にまたがる幅広い有効性が強調されました。クエチアピンとルマテペロンは、躁病とうつ病を安定化させるドーパミンーセロトニン二重調節作用を示し、2024年の退役軍人省の治療アルゴリズムに合致しています。リチウムの処方は、その神経保護的価値は存続しているもの、モニタリングの負担から患者の31%から16%に減少しました。ラモトリギンなどの抗けいれん薬は認知機能を保護し、維持療法の中心であり続けています。

抗うつ薬は最も急成長しているカテゴリーであり、双極性うつ病の治療薬としてCAGR 4.23%で拡大しています。躁転を防ぐために抗うつ薬と気分安定薬を併用するレジメンが増加しており、治療の柔軟性が広がっています。パイプラインの多様性は、優れた忍容性を追求するグルタミン酸およびGABA調節薬に及んでいます。これらの動向を総合すると、双極性障害治療市場内では持続的な収益創出が強化される一方、双極性障害業界全体では差別化された新規参入企業が参入する余地が広がっています。

ドパミンD2/D3部分作動薬は2024年の双極性障害治療市場規模の37.43%を占め、有効性とソフトな副作用プロファイルのバランスを反映しています。アリピプラゾールは、受容体を完全に遮断することなく安定化させる作用があり、このクラスの魅力的な薬です。

グルタミン酸経路薬剤は、ケタミンの迅速な抗うつ反応がNMDA受容体ターゲティングの有効性を示すことから、4.78%と最も高い将来CAGRを示しました。セロトニン・ノルエピネフリン再取り込み阻害薬は、認知機能の活性化が治療目標である場合に有用性を維持するが、選択的セロトニン再取り込み阻害薬には気分安定薬の併用が必要です。リチウムとラモトリギンに代表されるGABA調節薬とイオンチャネル安定薬は、引き続き基幹薬として使用されます。メカニズムの多様化により、双極性障害治療市場全体で臨床的慣性が緩和され、処方者の選択肢が広がっています。

地域分析

2024年の双極性障害治療市場は、北米が42.56%のシェアを占めました。2025年に施行されるパリティ法により、医療保険制度はメンタルヘルスに関する給付を医療保険と一致させることが義務付けられます。LAIの早期導入とデジタル治療薬の迅速な導入がイノベーションの普及を加速。ウゼディとファナプトのFDA承認は治療の多様性を強化し、統合デリバリーネットワークは再発抑制に報いる価値ベースの契約を交渉します。

欧州では、国境を越えた上市を合理化するEMAの一元的な承認により、旺盛な需要が維持されています。国民皆保険制度により基本的なアクセスは保証されているが、国ごとの医療技術評価により価格交渉が行われています。レガシーリチウムの使用量にばらつきがあるのは、モニタリング基盤の違いを反映しており、ブレグジット後の乖離により、特定の薬剤の英国固有のスケジュールが長くなる可能性があります。

アジア太平洋はCAGR 3.56%で最も急成長している地域です。中国の規制改革により、NDAの審査期間が短縮され、革新的な治療薬に対する償還が拡大し、新規薬剤の商業的ケースが強化されました。日本の薬価改定はメーカーに高価値の適応症を追求するよう促し、インドのジェネリック医薬品製造基盤はグローバルサプライヤーとして台頭しています。とはいえ、専門医の数が限られ、診断の認知度が低いため、治療有病率はまだ伸び悩んでおり、双極性障害治療市場には大きな余地を残しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 双極性スペクトラム障害の有病率の上昇と早期診断

- 政府主導のメンタルヘルス平等法と償還拡大

- 第二世代抗精神病薬と長時間作用型注射剤の急速な普及

- デジタルフェノタイピングとAI駆動型スクリーニングツールが治療率を向上

- リアルワールドエビデンス(RWE)プラットフォームがラベル拡大を加速

- 市場抑制要因

- SGAの持続的な安全性の懸念(体重増加、代謝リスク)

- プライマリケア現場における誤診/過少診断率の高さ

- 2027年以降、主要ブランド(例:Latuda、Vraylar)の特許崖

- データプライバシーの障壁がデジタル治療の導入を制限

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 薬剤クラス別

- 気分安定剤

- 抗けいれん薬

- 第二世代抗精神病薬

- 抗うつ薬

- その他の薬物クラス

- 作用機序別

- 選択的セロトニン再取り込み阻害剤

- セロトニン・ノルエピネフリン再取り込み阻害剤

- ドーパミンD2/D3部分作動薬

- GABAモジュレーター

- グルタミン酸経路調節因子

- イオンチャネル安定剤

- 疾患タイプ別

- 双極性I型障害

- 双極性II型障害

- 気分循環性障害およびその他

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 専門クリニック

- 治療環境別

- 入院患者

- 外来患者

- デジタルセラピューティクス/在宅ケア

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Johnson & Johnson(Janssen)

- Otsuka Holdings Co. Ltd.

- AbbVie Inc.

- Eli Lilly and Company

- AstraZeneca plc

- Pfizer Inc.

- GlaxoSmithKline plc

- Novartis AG

- Lundbeck A/S

- Sunovion(Sumitomo Pharma)

- Intra-Cellular Therapies Inc.

- Vanda Pharmaceuticals Inc.

- Acadia Pharmaceuticals Inc.

- Alkermes plc

- Bristol-Myers Squibb Co.

- Roche Holding AG

- Teva Pharmaceutical Industries Ltd.

- Aurobindo Pharma Ltd.

- Dr Reddy's Laboratories Ltd.

- Cipla Ltd.

- Hikma Pharmaceuticals plc