航空機用雷保護:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Aircraft Lightning Protection - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848313

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

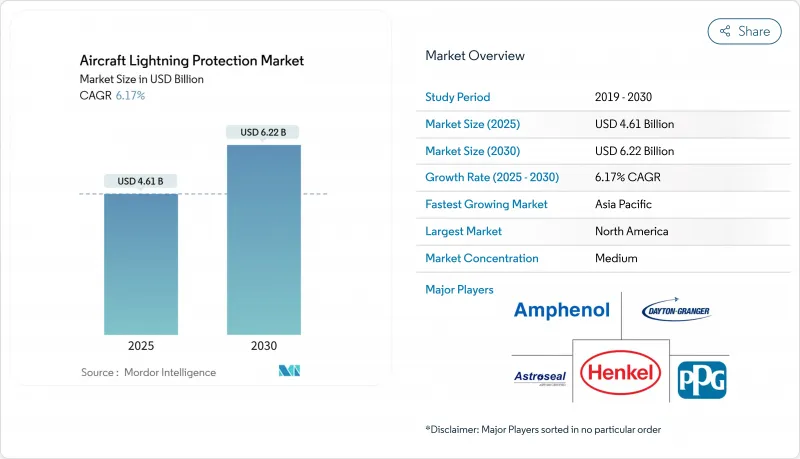

航空機用雷保護の市場規模は2025年に46億1,000万米ドル、2030年には62億2,000万米ドルに達すると予測され、CAGRは6.17%と堅調に推移します。

炭素繊維機体の用途拡大と電動エアタクシーの急速な台頭です。複合材の機体には、従来のアルミ製スキンのような導電性が内蔵されていないため、新しい機体が納入されるたびに、打撃エネルギーを安全に流す導電性フォイル、メッシュ、ナノ材料コーティングの需要が高まる。FAAとEASAの認証規則が強化されるにつれ、この引き合いが強まる一方、記録的な民間航空機の滞貨がOEMを後押しし、適格な保護材料の長期供給を確保する必要に迫られます。2025年までに270の運用施設を建設するという中国の目標に牽引されたアジア太平洋の空港ブームは、北米が依然として技術の中心であるにもかかわらず、数量の伸びを加速させています。中堅のサプライヤーは、競争戦線で6桁の資格試験によるコスト圧力に直面し、大企業がM&Aを通じて能力を統合する道を開きます。

世界の航空機用雷保護市場の動向と洞察

複合材航空機の納入急増

B787とA350の航空機ファミリーは、打撃電流を放散させるために銅やアルミのメッシュを組み込んでおり、外部のボンディングストラップとは一線を画す設計となっています。航空会社はメッシュを標準装備とみなすようになってきており、その期待はナローボディのリフレッシュ・プログラムや最新のリージョナル・ジェット機にも波及しています。NASAの試験パネルによれば、軽量の非金属フィルムは、雷撃後の圧縮強度を21%向上させながら、雷撃ダメージの深さを79%削減できることが示され、OEMは次期モデルでより薄く軽い層を採用するよう促しています。そのため、新しいコンポジット・パネルには工場で導電経路を取り付ける必要があるため、材料の革新がユニットの需要を高めています。このドライバーは2027年まで最強の牽引力を発揮し、複合材の普及が頭打ちになるにつれて安定します。

民間航空機の受注残の増加

単通路ジェット機のオーダーブックは2031年まで満杯のままです。ボーイングとエアバスは、生産率の引き上げをエキスパンドメタルフォイルなどの特殊材料の安定供給と結びつけて公表しています。PPGの2024年第3四半期の2億9,000万米ドルの航空宇宙用コーティングの受注残は、すでにリードタイムを延長しているサプライチェーンへの負担を浮き彫りにしています。受注残が減少するたびに、雷保護キットのラインフィット需要の波が押し寄せ、一方、納入が延期されると、航空会社が古いフレームの寿命を延ばすため、後付けの機会が増加します。アジア太平洋の航空機は世界のバックログの3分の1を占めており、この地域は2026年までの数量成長エンジンとして位置づけられています。

高い認定試験コスト

200kAのインパルスが可能な雷シミュレーションラボでは、1ショットあたり4万米ドルを超える航空宇宙料金を請求されます。グラフェンやCNTソリューションを開発する新興企業は、認証のマイルストーンをクリアする前にシード資金を使い果たしてしまうことが多いです。このような資金面でのハードルは、全体的な技術の多様性を制限し、価格競争を鈍らせるため、将来にわたって成長率を0.8%ポイント低下させると推定されます。

セグメント分析

エキスパンドメタル箔は、その長い使用実績と豊富な認証データにより、2024年においても航空機用雷保護市場シェアの49.25%を占めています。それでも、メッキ炭素繊維のCAGRは7.54%で、従来の箔の数量成長を上回り、航空機用雷保護市場規模を拡大すると予測されます。この素材は、構造用プライ内に導電性を埋め込むことで、打撃経路を維持しながら軽量化を実現し、787の機体パネルで検証された利点があります。カーボンナノチューブを使用した調査パネルは、54.8%小さい打撃痕を記録しており、ナノ強化プライが研究室からラインへと移行するにつれて、将来的な利益が得られることを示唆しています。

ワイヤーを織り込んだファブリックは、特に暴風雨の多い地域で低空飛行をする回転翼機用として、証明された生存性を求める防衛プライムにアピールしています。導電性コーティングは、箔のレイアップが現実的でない後付けのニッチを埋めるものであるが、研究によれば、厚いコーティングはアーク熱を閉じ込め、剥離を拡大する可能性があり、採用が制限されます。今日の収益のパイからは外れていますが、初期段階のグラフェンフィルムはエアバスやBAEから研究開発資金を集めています。

固定翼ジェット機は2024年の売上の58.68%を占め、航空機用雷保護市場の中核としての役割を確固たるものにしています。固定翼ジェット機は現在の認証の知識の大半を占めているため、材料サプライヤーは新しいカテゴリーを追い求める前に、単通路構造で新しいソリューションを検証するのが常です。対照的に、eVTOL機体は10.21%のCAGRで拡大し、分散推進ポッドと高エネルギーバッテリーを導入することで、複数の打撃エントリーポイントを生み出します。EASAの最新の特別条件では、構造的な電流経路とともにバッテリーの熱暴走に対処する全体的なシステムレベルの保護が求められています。

eVTOLコンポーネントの航空機用雷保護市場規模は、2026年以降にプロトタイプが連続生産に入るにつれて拡大すると予測されます。ロータークラフトは、その回転ハブが自然とリーダーを惹きつけ、14 CFR 27.610で義務付けられている堅牢なローターチップ接着とブレード保護層を要求するため、安定したニッチであり続けています。このセグメント図では、固定翼ジェット機における伝統的なラインフィットの数量が、軽量化ソリューションの研究開発に資金を供給していることが示されており、10年後半には、都市部のエアモビリティーフリートが支配的な地位を占めることになります。

地域分析

北米は、世界の複合材機体組立、高エネルギー認証ラボ、ティアワン・サプライヤーの大部分を抱える地域であるため、2024年の売上高の38.45%を維持した。FAA(連邦航空局)の協力により認定作業が容易になり、ベンダーは市場投入までの時間を短縮できます。カナダのニッチサプライヤーは樹脂溶融箔を供給し、メキシコのマキラドーラはキャビンゾーン用の接着金具を製造しています。エコシステムの逼迫はプレミアム価格を支えるが、労働力不足はスケジュール遅延のリスクとなります。

アジア太平洋はCAGR最速の7.98%を記録し、2025年までに270の空港を運営するという中国の意向に支えられ、それぞれが新たなナローボディの受注を牽引します。国内複合材工場は急速に規模を拡大するが、知的財産権の保護が依然として欧米の懸念材料となっており、最新のCNT強化メッシュの移転が遅れています。日本の2024年度の受注高は7兆700億円に急増し、国防総省の仕様が厳しくなり、高電圧ホイルと耐腐食性シーラントの地元需要に拍車がかかります。インドのタタ・エアバスのヴァドダラ工場は、国産雷保護材供給のための初期基盤を築いたが、欧米の生産量に匹敵するには20年を要します。

欧州は引き続き技術の先陣を切っています。EASA認証機関は規制変更の早期導入を促し、ホライズン社が資金を提供する研究所はメッシュ重量を58%削減する超薄型アルミコーティングを開拓しています。中東では、湾岸諸国の航空会社の機材更新が進み、後付け需要が高まっています。南米とアフリカはまだ発展途上であるが、ブラジルのリージョナルジェット輸出は、現地のフォイル転換ラインの将来的な必要性を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート。

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 複合材機体の納入急増

- 民間航空機のバックログの増加

- FAAとEASAの雷認証規則の厳格化

- 老朽化した車両向けの改修プログラムの増加

- 機内雷検知および予知保全

- eVTOL/都市型エアタクシー機体の電動化

- 市場抑制要因

- 資格試験のコストが高め

- 重量ペナルティと燃料燃焼のトレードオフ

- アルミニウムと銅の原材料価格の変動

- ナノマテリアルコーティングの認証が遅い

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- エキスパンドメタル箔

- 織り合わせたワイヤー生地

- 導電性コーティング

- メッキカーボンファイバー(PCF)

- その他

- 航空機の種類別

- 固定翼航空機

- ナローボディ

- ワイドボディ

- リージョナルジェットとビジネスジェット

- 回転翼航空機

- 民間ヘリコプター

- 軍用ヘリコプター

- 無人航空機(UAV)

- eVTOL/UAM車両

- 固定翼航空機

- 設置別

- ラインフィット

- レトロフィット

- エンドユーザー別

- 民間/商業

- 軍隊

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- イスラエル

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PPG Industries, Inc.

- Astroseal Products Manufacturing Corp.

- Dayton-Granger, Inc.

- Henkel Corporation

- Amphenol Aerospace(Amphenol Corporation)

- Conductive Composites, Inc.

- Technical Fiber Products Ltd.

- AEF Solutions Ltd.

- APCM, LLC

- Syensqo SA

- Gill Corporation

- 3M COMPANY

- Park Aerospace Corp.

- Priyaa Expanded Mesh Private Limited(PEMPL)

- CThru Metals

- Microchip Technology Incorporated

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日