人工採油システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Artificial Lift Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848290

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

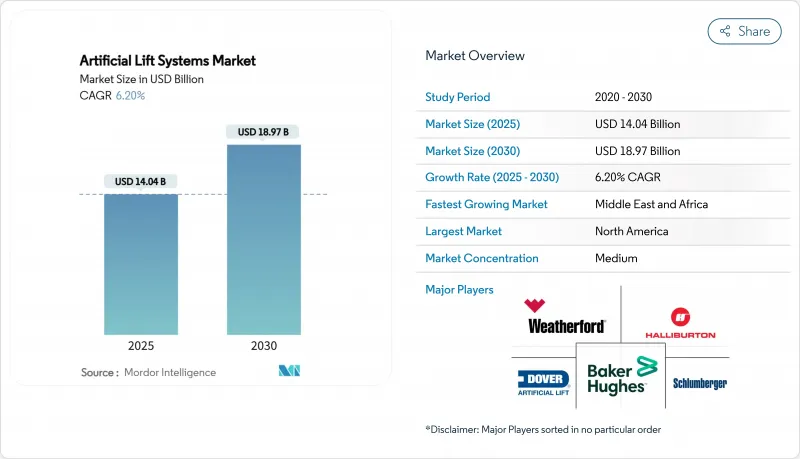

人工採油システム市場規模は2025年に140億4,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは6.20%で、2030年には189億7,000万米ドルに達すると予測されます。

オペレーターが新規の坑井を掘削するよりも、既存の坑井からより多くを回収するために技術を利用するにつれて、成長は急速な生産能力増強から着実な性能向上へと移行しつつあります。シェールでの水平掘削、成熟油田でのワークオーバーの増加、デジタル最適化プラットフォームが引き続き主な需要エンジンです。永久磁石モーター、AI対応可変速ドライブ、長寿命エラストマーは、運転時間を延ばし、電力コストを削減しています。SLBのChampionX社との取引のような合併は、規模とデータ統合が今や主要な競争優位性であることを示しています。

世界の人工採油システム市場の動向と洞察

熟成坑井の若返りアップサイクル

オペレーターは、老朽化した坑井からより多くのバレルを絞り出すことに資本を振り向けようとしています。サウジアラムコは、2024年にAIを活用した生産最適化に35億米ドルを投じ、資産寿命の延長に長期的に取り組んでいます。(1)出典OilPrice Staff, "Saudi Aramco Bets on AI for Production Optimization," oilprice.com生産エンジニアの報告によると、適切な人工揚水ストリングを追加することで、坑井の生産寿命を15~20年延ばし、廃鉱負債を繰り延べることができます。サービス会社は、成熟油田の活動はフロンティアの探査よりも原油価格の変動に影響されにくいため、需要は安定していると見ています。原油価格が引き続き1バレル当たり60米ドル以上であることも、この動きを後押ししているが、価格が下落すれば資本放出は鈍ると思われます。

非在来型貯留層での水平掘削

Tier-2のシェール・エクレージは現在開発段階に移行しており、その急峻な下降曲線により、原油初採油から12~18ヵ月以内にリフトを導入せざるを得ないです。アルゼンチンのヴァカ・ムエルタは、2024年12月に日量75万7,122バレルに達し、増え続けるラテラルの在庫に高度なリフトシステムが必要となります。機械学習ツールは、ボトムホール圧力の予測を改善し、機器のオーバーサイジングを25~30%削減します。中国のオルドス盆地での早期リフト採用は、タイトガス生産目標をサポートし、バレルあたり40米ドルという経済性を維持します。これらの要因が相まって、非在来型セクターの人工採油・システム市場は、北米をはるかに超えて、対応可能な市場が広がっています。

原油価格のCAPEX圧縮サイクル

ブレントが1バレル当たり60米ドルを下回ると、2020年に見られたように、オペレーターは人工採油の予算を最大30%延期します。段階的に設置できる新しいモジュール式ストリングにもかかわらず、18~24ヵ月という投資回収期間は、不安定な市場では依然としてリスクが高いと思われます。アナリストは、2025年の坑井コストのさらなる1%削減を小幅に予想しているが、これは価格の不確実性を完全に打ち消すものではないだろう:坑井コストの見通し2025」aogr.comサプライヤーは、レンタル契約や実績ベースの契約を提供することで対応しているが、銀行の融資条件は依然としてコモディティ予測に連動しており、不況時の資本利用可能性を制限しています。

セグメント分析

電動水中ポンプは、日量100~3万バレルの流量に対応する汎用性が確認され、2024年に39%の売上を維持した。しかし、スネークポンプは、シングルローター設計で重質原油や砂を急速に摩耗させることなく処理するため、CAGR8%で前進しています。SLBのPowerEdge ESPCPハイブリッドは、ESPの信頼性とPCPの耐摩耗性を融合させ、CO2排出量を55%削減しました。

ロッドリフトは、ランニングコストが低いため、現在でもレガシーな陸上坑井を支えています。一方、ガスリフトは、ダウンホールハードウェアを最小限に抑えることが重要視される沖合坑井を得意としています。油圧ピストン・ポンプとジェット・ポンプは、ニッチ、砂地、または遠隔の環境に対応します。プランジャーリフトは、低圧ガス井の液体を除去します。方向性は、2つ以上の方法を組み合わせたハイブリッド・パッケージに向かっており、貯留層が成熟するにつれて、オペレーターに合わせたソリューションを提供します。永久磁石モーターがESPの効率を20%押し上げるため、サプライヤーは、予想される将来にわたって、ESPとPCPプラットフォーム間の競争が激化すると予想しています。

水平井戸は、2024年の人工採油市場収益の50%を供給し、2030年までCAGR 6.5%で拡大します。その複雑な流況は、ガス処理セパレーターと、タイトな仕上げに適合するスリムなESPステージの技術革新を促進します。永久磁石モーターは、横方向のスペースが乏しい場合に有効な、より短いハウジングで高出力を発揮するため、2024年には水平坑井での採用率が11%に達します。

垂直坑井は、実績のある機器と介入コストの低さを重視する在来型鉱区では引き続き重要です。水平コンプリーションツールの標準化により、設置コストの差は縮まったが、それでも水平坑井の人工揚水費用は150~200%高いです。現在では、自律的な湧水制御装置により、水平坑井の湧水量が80%以上削減され、ポンプ寿命が延び、揚水コスト曲線が縮小しています。この技術的フィードバック・ループは、かつて垂直式生産者が支配していた地域でも、ラテラルへのシフトを強化しています。

人工採油システム市場レポートは、揚水タイプ(電動水中ポンプ、ロッドリフト、その他)、坑井向き(水平坑井、垂直坑井)、貯留層タイプ(在来型、非在来型)、用途(陸上、海上)、コンポーネント(ポンプ、モーター、その他)、サービス(設置、試運転、その他)、地域(北米、アジア太平洋、中東・アフリカ、その他)で区分されています。

地域分析

北米は2024年の人工採油システム市場で36%のシェアを確保しており、シェールオイルの旺盛な生産と急速な技術導入の文化に支えられています。SLB社は、パーミアン・ベースンにおいて、ガス処理設計と人工補修を組み合わせた結果、ESPの稼動寿命が400%改善したと報告しています。自動化は地域の労働力逼迫に対抗するのに役立つが、熟練作業員と特殊エラストマーの不足は人工採油システム市場のボトルネックとして残っています。インフラが成熟するにつれ、市場は新しいハードウェアよりも最適化サービスへと移行しつつあります。

中東・アフリカは、CAGR7.2%で最も急速に成長している地域であり、2030年までの上流への7,300億米ドルの支出と、石油増進回収プロジェクトのパイプラインに後押しされています。ADNOCのロボウェル・プログラムはガスリフトの使用量を30%削減し、この地域のハイエンド・デジタル・ソリューションに対する意欲を明らかにしました。国営石油会社は、研究開発コミットメントを大規模な調達ロットとバンドルし、統合サプライヤーに有利な長期的なサービス関係を固定化しています。

南米の成長は、アルゼンチンのヴァカ・ムエルタとブラジルのプレソルトを中心に展開しています。SLBがペトロブラスと結んだ10億米ドルの海底契約は、腐食性のCO2やH2Sに耐える長寿命の昇圧システムに対する自信を示すものです。ガイアナは2025年までに日量80万バレルを超え、海底リフト・パッケージの需要がさらに拡大します。技術移転協定は、現地供給ハブを構築し、リードタイムを短縮し、熟練労働者を育成することを目的としています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 成熟した井戸の再生支出の増加

- 非在来型貯留層における迅速な水平掘削

- リフト最適化のデジタル化(AI対応VSD)

- より深部の沖合プレソルト層への移行

- ESG主導のエネルギー効率の高いリフトシステムの需要

- ESPストリングのニッチな地熱再利用

- 市場抑制要因

- 変動の激しい原油価格と設備投資の圧縮サイクル

- 超深海における高額な作業費

- 特殊エラストマーのサプライチェーンのボトルネック

- 自動化改修における熟練労働者の不足

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- リフトタイプ別

- 電動水中ポンプ(ESP)

- プログレッシブキャビティポンプ(PCP)

- ロッドリフト(ビーム、サッカーロッド)

- ガスリフト

- 油圧ピストンおよびジェットポンプ

- プランジャーリフト

- その他のニッチシステム(油圧式潜水艇、毛細管式)

- ウェルオリエンテーション

- 水平井戸

- 垂直井戸

- 貯水池の種類別

- 従来型

- 非在来型(シェール/タイト)

- 用途別

- オンショア

- オフショア

- コンポーネント別

- ポンプ

- モーター

- 可変速ドライブと制御

- 地上設備

- 補助部品(センサー、シール部、パッカー)

- サービス別

- 設置と試運転

- 最適化と監視

- メンテナンス、修理、オーバーホール(MRO)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Baker Hughes Company

- Halliburton Company

- Schlumberger NV

- Weatherford International Plc

- NOV Inc.

- Dover(Artificial Lift)

- Borets International Limited

- ChampionX Corp

- Alkhorayef Petroleum

- JJ Tech

- AccessESP

- Odessa Separator

- RAGHOEBAR

- Novomet

- Shengli Oilfield Highland

- Torqueflow Sydex

- Canadian Advanced ESP

- GE Power Conversion

- PCM Artificial Lift

- OptiLift

- OilSERV

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日