|

市場調査レポート

商品コード

1848171

病院用ベッド:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Hospital Beds - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 病院用ベッド:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月13日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

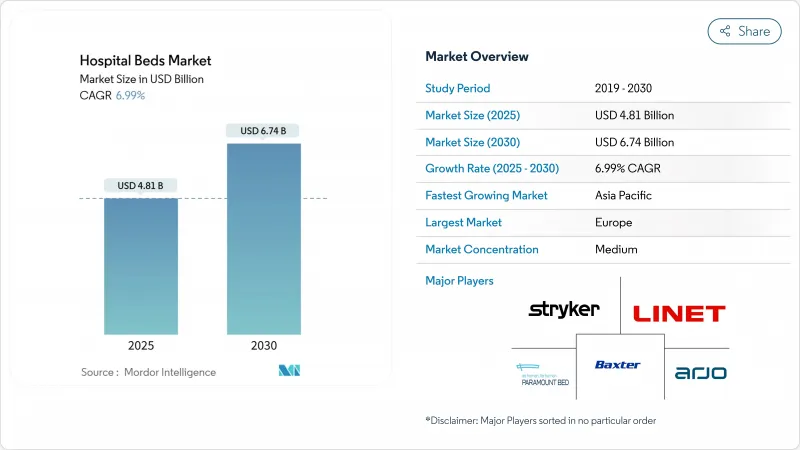

病院用ベッドの市場規模は、2025年に48億米ドル、2030年には67億4,000万米ドルに達し、CAGR 6.99%で成長すると予測されています。

ヘルスケアインフラへの投資の増加、ケア提供のデジタル変革、スマートベッド機能の統合により、病院用ベッド市場は需要主導で着実に拡大しています。病院は、臨床データの取得、ポジショニングの自動化、感染制御プロトコルのサポートを行うコネクテッド・プラットフォームにレガシー資産を置き換えつつあるが、この動向は稼働率の上昇と労働力不足によってさらに強まっています。医療提供者がスタッフの効率を優先するため、電動式や半電動式の構成が手動式ベッドに取って代わる一方、人口動態の高齢化と慢性疾患の蔓延が長期介護や在宅介護の需要を押し上げています。大手メーカーがIoT、AI、相互運用性機能を組み込み、バリューベース・ケアのインセンティブや診療報酬体系に合致させることで、競合の激しさが増しています。

世界の病院用ベッド市場の動向と洞察

老年人口と慢性疾患人口の増加がベッド需要を牽引

米国では2040年までに65歳以上の高齢者人口が8,100万人に達すると予測されており、褥瘡予防や転倒予防機能を備えたベッドへの需要が高まっています。2024年のFrontiers in Public Healthの研究では、GDPの上昇と高齢者向けベッドの増加による医療支出の増加が関連付けられ、この人口動態の牽引力の背景に経済的な要因があることが強調されています。病院は、虚弱患者の臨床転帰を改善するために、治療用表面、統合型移動補助具、連続バイタルサイン・モニタリングを指定しています。メーカーは、肥満、認知症、緩和ケアのニーズに対応するセグメント化された製品ラインで対応しています。プロバイダーが合併症の減少によるコスト削減を定量化しているため、その結果生まれたプレミアム・サブセグメントは市場全体よりも急速に拡大しています。

世界的に拡大するヘルスケア・インフラと能力増強プロジェクト

新興国における大規模な建設計画がベースライン需要を後押ししています。モロッコの地域施設と大学施設にまたがる6,600床の増床計画は、政府資金によるプロジェクトがいかに段階的な増床を生み出しているかを示しています。同時に、米国の病院の稼働率は2032年までに85%に達する可能性があり、物理的な拡張と処理能力の効率化に対する並行したニーズが浮き彫りになっています。インフラ開発プログラムでは、構造を変更することなく高度急性期病床へのアップグレードが可能なモジュラープラットフォームを指定するケースが増えており、成熟市場ではリフレッシュサイクルを、新興国市場ではグリーンフィールド需要を刺激しています。

中低所得市場における高い資本コストと予算制約

2024年には、建設コストが病床更新1件当たり400万米ドルに迫り、資本予算の圧迫要因になるとともに、必要不可欠なユニットへの採用が狭まる。オレゴン州の病院では、70%がマイナスまたは最小限の利益率となっており、交換サイクルの長期化と選択的なアップグレードを余儀なくされています。財政的な制約は、プレミアムで機能豊富なベッドが三次医療施設に集中する一方、ベーシックなモデルが二次医療施設を支配する、階層化された市場を促しています。

セグメント分析

電動医療ベッドは2024年に病院用ベッド市場の42.0%を占め、自動位置決め、耐荷重センサー、EMR統合が品質向上の要求に合致しています。このサブセグメントは、病院がベッドサイドで実用的なデータを収集するプラットフォームを標準化するにつれて、病院用ベッド市場規模が拡大すると予測されます。半電動型は、手頃な価格と頭部や足の関節のサーボモーターのバランスが取れており、手動フレームからアップグレードする中堅施設にアピールしてCAGR 7.3%で拡大すると予測されます。手動式ベッドは、電力の信頼性が制限される災害救援病院や野戦病院では重要な位置を占めているが、総所有コスト(TCO)分析では電動式オプションが有利なため、そのシェアは縮小傾向にあります。

すべての構成において、ベンダーはファームウェアのアップデートをプッシュし、予知メンテナンスのアラートを可能にするBluetoothやWi-Fiモジュールを組み込んでおり、ダウンタイムや労働負担の軽減につなげています。2024年のパイロット試験では、スマートベッドの遠隔測定によって予定外のメンテナンスが28%減少し、資産寿命が延びたことが示されました。ポジショニング分析のためのサブスクリプション・ソフトウェアをバンドルするメーカーは、競争の激しい市場競争の中で差別化を図りながら、継続的な収益を確保しています。

病院用ベッドの市場シェアは、高齢者の転倒リスクを低減する低背フレームや、体重500kgに対応する肥満対応型など、フォームファクターの進化にも影響を受けています。マグネシウム合金のサイドレールや抗菌性粉体塗装などの新素材は、軽量化と同時に感染制御プロトコルを満たし、移動のしやすさをさらに向上させています。これらの技術が成熟するにつれてコストカーブは平坦化し、二次病院への普及が促進され、病院用ベッド市場の数量増加を牽引しています。

長期療養病床はCAGR 8.0%で成長すると予測され、高齢化社会における多疾患合併症の臨床的複雑性を反映しています。熟練看護師やリハビリテーションサービスのプロバイダーは、低せん断マットレス、正確な微小回転のための自動体重検出、満足度スコア向上のための患者用エンターテイメント統合コンソールを求めています。この用途の病院用ベッド市場規模は、高額な入院期間を短縮するポストアキュート(急性期後の)環境に対する支払者のインセンティブが高まるにつれて拡大しています。

急性期医療(Acute Care)は、外科および内科外科病棟における消耗品の交換サイクルのため、2024年の売上高の33.1%を占める。病院は、サーフェスモジュールを交換することで、外科手術からステップダウンケアに移行するマルチアキュイティベッドを指定し、フリートの利用を最適化しています。マタニティと小児科のサブセグメントでは、調節可能な分娩回復ユニットやパルス酸素濃度計を内蔵したベビーベッドなど、ニッチな設計が求められ、特殊な需要ポケットを生み出しています。

病院が患者の退院を早めて定員を管理するため、美観に優れた木製パネルを備えた半電動式ポータブル・フレームの在宅介護への採用が増加しています。ベッド・アズ・ア・サービスのレンタルモデルが台頭しており、サプライヤーがメンテナンスや遠隔監視を行うことで、介護者の負担を軽減し、病院用ベッド市場に付随的な収益の流れを生み出しています。

地域分析

欧州は2024年の世界売上高の30.0%を占め、厳格な臨床基準、高齢化人口統計、ドイツ、フランス、英国における買い替え主導型需要に支えられています。病床密度には大きなばらつきがあり、ドイツは人口10万人当たり766床を維持しているが、これは過去の設備投資を反映しています。東欧では、EUの感染管理ガイドラインに沿った近代化が進んでおり、高さの低い電動フレームの採用が進んでいます。スカンジナビア諸国では、スタッフの筋骨格系の損傷を軽減するために人間工学に基づいた設計が重視されており、病院用ベッド市場における高さ調節可能なプラットフォームの需要を促進しています。

アジア太平洋地域は、2025年から2030年にかけてCAGR 8.1%を記録すると予測されています。日本はプレミアムスマートベッドの採用でリードしており、中国の地方建設計画はベースライン密度を高めるための大量調達を重視しています。インドのアユシュマン・バラート・プログラムは第2級都市での需要を刺激しているが、予算の制約から半電動式の輸入が有利です。シンガポールと韓国の新興企業は、地域の輸出市場をターゲットにAI内蔵ベッドを商品化しており、ASEAN全域への技術普及を支援しています。アジア太平洋地域の病院用ベッド市場規模は、介護施設が限られる中、在宅介護の導入が増加していることも寄与しています。

北米は依然としてイノベーションの中心地であり、米国のプロバイダーは予測分析と看護師のワークフロー自動化をサポートするベッドを優先しています。外来シフトの動向にもかかわらず稼働率は上昇し、更新サイクルが維持されると予測されます。カナダは長期介護の近代化に投資し、肥満治療や体圧分散に対応した施設にアップグレードします。一方、中東・アフリカと南米では、都市部のハブで3次医療センターを拡張する一方、地方での不足に対処しています。湾岸諸国は基幹病院向けに高級ICUプラットフォームを調達する一方、ラテンアメリカ市場ではコスト競争力のある半電動モデルが好まれ、病院用ベッド市場内で段階的な価格設定の機会が生まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢者および慢性疾患患者の増加がベッド需要を牽引

- ヘルスケアインフラとキャパシティ拡張プロジェクトを世界規模で拡大

- 患者の転帰を向上させる電動・スマートベッドに向けた技術進化

- 価値に基づくケアと感染管理基準への移行によるベッドアップグレードの向上

- 在宅・長期ケアの需要増加が特殊ベッドの導入を促進

- 政府の資金援助とパンデミック対策:集中治療能力への投資

- 市場抑制要因

- 低中所得市場における高い資本コストと予算制約

- 調達サイクルに影響を与える厳格な規制と償還のハードル

- 支配的なベンダー契約が価格競争を制限する

- 熟練した看護師と介護士の不足により、高度な機能の利用が減少

- バリュー/サプライチェーン分析

- 規制または技術の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 電動医療用ベッド

- 半電動医療用ベッド

- 手動医療用ベッド

- 用途別

- 長期ケア

- 急性期ケア

- マタニティ

- その他の用途

- 用途別

- 非集中治療

- 集中治療/重篤治療

- エンドユーザー別

- 病院

- 在宅ヘルスケア

- 外来手術センター

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Baxter International(Hillrom)

- Stryker Corporation

- LINET Group SE

- Paramount Bed Co. Ltd.

- ARJO

- Medline Industries LP

- Invacare Corporation

- Joerns Healthcare LLC

- Joh. Stiegelmeyer GmbH & Co. KG

- Gendron Inc.

- Getinge AB

- Drive DeVilbiss Healthcare

- Savion Industries

- Antano Group

- Betten Malsch GmbH

- Pardo(Grupo Industrias Pardo)

- Famed Zywiec Sp. z o.o.

- Howard Wright Ltd.

- Favero Health Projects Spa

- Narang Medical Ltd.

- Malvestio Spa

- Besco Medical Ltd.