治療的血漿交換:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Therapeutic Plasma Exchange - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848162

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

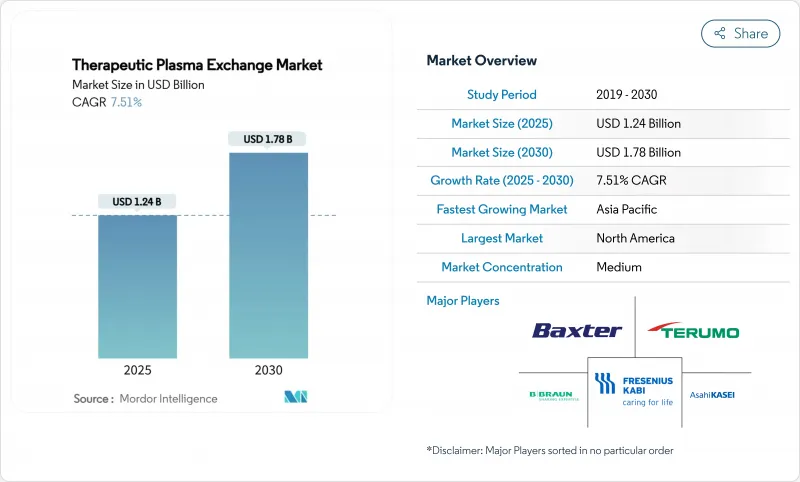

治療的血漿交換市場規模は2025年に12億4,000万米ドル、2030年には17億8,000万米ドルに成長すると予測され、予測期間中のCAGRは7.51%となります。

この拡大は、重篤な自己免疫疾患や神経疾患の有病率の上昇、新たな適応症における臨床的検証の拡大、病院中心の処置から分散化された在宅ケアモデルへの決定的なシフトを反映しています。携帯型アフェレシス装置は、治療時間を短縮し、感染への曝露を低減し、慣れ親しんだ環境で慢性的な治療を受けたいという患者の嗜好に合致しています。米国と西欧では償還制度の改善により、頻回の治療に対する経済的な障壁が取り除かれ、アジア太平洋では政府の支援を受けた現地化プログラムにより、装置と消耗品の生産能力が向上しています。膜ろ過と選択的吸着カラムの技術的融合は、プロバイダーがマルチプレックス機能を持つシステムを要求しているため、装置設計を再構築しています。同時に、FcRn阻害剤のような代替薬剤クラスが競争圧力を強めており、装置メーカーにソフトウェア、消耗品、サービス契約をバンドルして統合的な価値を提案するよう促しています。

世界の治療的血漿交換市場の動向と洞察

自己免疫疾患と神経疾患の負担増

慢性自己免疫疾患の世界的な発生率は上昇を続けており、ギラン・バレー症候群と重症筋無力症の患者は、治療的血漿交換で治療した場合、それぞれ92%と81.25%の奏効率を示しています。ヘルスケアシステムでは、血漿交換が難治性の再燃に対するレスキュー療法として認識されるようになってきており、この動向は、疾患の重症度が高い高所得国の高齢化によってさらに強まっています。また、初期のエビデンスでは、血漿交換は炎症性メディエーターを除去することによって長期にわたるCOVIDの症状を緩和し、患者層を拡大する可能性が示唆されています。これらの疫学的および臨床的要因を総合すると、持続的な手技需要が生じ、数年にわたる機器交換サイクルが下支えされることになります。

適応拡大を裏付ける臨床エビデンスの増加

米国アフェレシス学会は、2024年のガイドラインにおいて、87疾患にわたって治療的血漿交換をカテゴリーI~IIIの推奨に指定し、適応範囲の拡大を強調しています。2025年に発表された無作為化試験では、交換セッション後に神経学的合併症を有するCOVID-19患者のサイトカインレベルが有意に低下することが示されました。エジプト小児科学会(Egyptian Pediatric Association Gazette)の小児科データでは、成人と同等の安全性結果が確認され、小児への早期介入を奨励しています。エビデンスベースの拡大は、処方者のためらいを減らし、病院プロトコールの統合を加速し、各専門分野での手技量の増加を促進します。

アフェレシス装置の資本コストと消耗品コストの高さ

ベストインクラスの装置は1台あたり10万米ドルを超え、シングルユースキットは1手技あたり1,000~1,200米ドルと、ラテンアメリカやアフリカの小規模病院では正当化するのに苦労するコストです。パンデミック後のサプライチェーン・ショックは樹脂とメンブレン価格を上昇させ、2024年にはカラムコストを15%押し上げます。OEMはリース、ペイパーユーズ、サービスバンドルなどを提供しているが、新興国の医療予算が逼迫しているため、買い替えサイクルが遅くなり、次世代プラットフォームの採用が先送りされています。

セグメント分析

2024年の治療的血漿交換市場規模の48.65%をアフェレーシス装置が占め、全疾患カテゴリーにおける手技の中心的存在であることを裏付けています。しかし、カラムと吸着器は、臨床医が最小限の血漿置換で病原体を選択的に除去することを求めているため、2030年までのCAGRは9.65%で推移しています。統合型装置は現在、遠心分離と吸着カートリッジが組み合わされており、オペレーターは同じコンソール内で全血漿除去と抗体特異的ろ過を切り替えることができます。メーカー各社は、センサーによる抗凝固剤の滴定、クローズドシステムのディスポーザブル、クラウドベースの性能分析により、手技時間を35分以下に短縮することで差別化を図っています。

チューブセット、生理食塩水、抗凝固剤、交換用輸液は、設置ベースあたりの生涯顧客価値の60%近くを占めています。そのため、市場の既存企業は、ハードウェアのリースと消耗品の長期契約をバンドルし、予測可能なキャッシュフローを確保しています。リモートトラブルシューティングを可能にするソフトウェアアップデートとプロトコルライブラリは、競合を価格からプラットフォームエコシステムの残留性へとさらにシフトさせ、顧客依存を深め、低価格参入企業による潜在的な置き換えを抑制します。

地域分析

北米が2024年の治療的血漿交換市場シェアの41.23%を占め、高い消耗品コストを相殺する旺盛なメディケアと民間支払い償還に支えられています。2025年にFDAがオーロラXiプラズマフェレーシスシステムを承認したことにより競合が増え、既存機種の価格調整が促進されました。カナダの各州は最近、米国の料金体系と整合させ、国境を越えた手技の漏れを減らし、国内需要を安定させました。

アジア太平洋は、CAGR8.43%で最も急成長している地域であり、中国の健康中国2030計画によって推進され、300の県立病院のアフェレシスインフラに資金を提供しています。テルモの杭州工場は1,500万米ドルを投じて拡張され、Spectra Optiaキットの現地供給を確保し、輸入関税を引き下げ、納期を40%短縮しました。日本と韓国は、成熟した設備基盤を維持しているが、人口動態の高齢化と移植プログラムの拡大により、上昇余地が残されています。インドの医療ツーリズムの成長により、血漿交換パッケージの競合を提供する民間病院に外国人患者が流入しています。

欧州は、着実ではあるが拡大が鈍化しています。国民皆保険が適用されているためアクセスは容易であるが、2024年には血漿の供給不足により多くのEU諸国が原料血漿の40%を米国から輸入せざるを得なくなり、欧州血液同盟は200万人の追加ドナーを求めることになりました。中東とアフリカの市場はまだ始まったばかりだが、湾岸協力会議が第3次医療拠点に投資することによって支えられており、南米ではブラジルとアルゼンチンが官民病院ネットワークを通じて導入の先陣を切っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自己免疫疾患と神経疾患の負担増大

- 適応拡大を支持する臨床的証拠の増加

- 先進国における有利な償還政策

- 心臓外科における治療的血漿交換の採用拡大

- アジアの病院における吸着カラムの導入急増

- 院外ケアのためのポータブルアフェレーシス装置の登場

- 市場抑制要因

- アフェレーシスシステムの高額な資本コストと消耗品コスト

- 熟練した成分分析技術者の不足

- 世界的危機における血漿供給チェーンの脆弱性

- 小児への適用に関する規制の不確実性

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- アフェレーシス装置

- フィルター

- カラムと吸着器

- 使い捨て製品(チューブ、キット)

- ソフトウェアとサービス

- 適応症別

- 神経疾患

- 心血管疾患

- 血液疾患

- 腎疾患

- 移植拒絶反応

- その他の適応症

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 在宅ケア環境

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Asahi Kasei Corp.

- Baxter International Inc

- B. Braun Melsungen AG

- Cerus Corp.

- Fresenius Kabi AG

- Haemonetics Corp.

- HemaCare

- Medica S.p.A.

- Kawasumi Laboratories

- Terumo Corp.

- Kaneka Corp.

- Nikkiso Co.

- Macopharma

- ImmunoSystems

- Plasauto Biotech

- Sichuan Nigale

- Miltenyi Biotec

- Otsuka Medical Devices

- Biotest AG

- MediSieve

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日