|

市場調査レポート

商品コード

1848155

頬骨と翼骨のインプラント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Zygomatic And Pterygoid Implants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 頬骨と翼骨のインプラント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月12日

発行: Mordor Intelligence

ページ情報: 英文 114 Pages

納期: 2~3営業日

|

概要

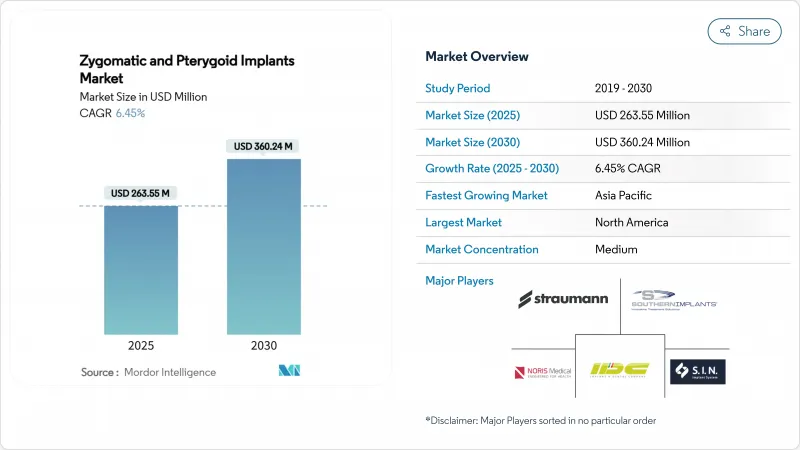

頬骨・翼状骨インプラント市場規模は、2025年に2億6,355万米ドルです。

2030年には3億6,024万米ドルに達すると予測され、期間中のCAGRは6.45%であり、特殊インプラントカテゴリーの勢いを示しています。

外科医の間で持続的に受け入れられていること、患者のリハビリが早いこと、骨移植を回避できることなどから、頬骨・翼状骨インプラント市場は複雑な上顎の再建に適した選択肢として位置づけられています。即時負荷が需要の大半を占め、デジタルワークフローが埋入精度を向上させ、2024年10月のFDAガイダンスによる規制の明確化が新製品の認可を加速させています。競合ダイナミクスでは、長期的な臨床エビデンスとAI対応ナビゲーションツールや強固なトレーニングネットワークを組み合わせたサプライヤーが有利です。新たな再生療法と持続的なコスト障壁は拡大を抑制しているが、頬骨・翼状骨インプラント市場の良好な長期的軌道を相殺するものではないです。

世界の頬骨と翼骨のインプラント市場の動向と洞察

無歯顎症および萎縮性上顎骨の発生率の上昇

重度の上顎骨欠損は、従来の移植に依存するプロトコールでは多くの高齢者症例で不十分であることが判明しているため、特殊なインプラントの需要を刺激し続けています。臨床経過観察によると、萎縮した上顎後部の翼状骨フィクスチャーの成功率は90.7%であり、サイナスリフトの罹患率をなくし、チェアタイムを短縮しています。人口の高齢化は、無歯顎症の有病率を高めており、コーンビームを用いた研究では、120の萎縮したアーチのうち116がバーチャル翼状骨の埋入に対応可能であることが示されており、解剖学的に幅広い適用が可能であることが検証されています。デジタルプランニングは、角度や深さをマッピングすることで解剖学的な実現可能性を補い、術中の推測を減らし、頬骨・翼状骨インプラント市場の一次的安定性を高めます。外科医は治癒の中断を最小化するためにグラフトレス・アプローチを重視し、患者は治療サイクルの短縮を評価し、これらの複雑なフィクスチャーの持続的な取り込みを強化しています。

拡大する世界の老人人口統計

65歳以上の人口の割合が増加しており、彼らの補綴に対する期待は低侵襲治療へと進化しています。超高齢者向けにデザインされたインプラント治療は、ドナー部位の移植採取を回避できるため、全身的なリスクを軽減できることが実証されています。頬骨コンストラクトは、副鼻腔増大術に関連する罹患率を回避できるため、治癒が危ぶまれる高齢者コホートにとって臨床的に魅力的な治療法です。デジタルワークフローは、24時間以内の修復物装着を可能にすることで、予知性をさらに高めています。このような人口動態の変化により、頬骨・翼状骨インプラント市場は、拡大する高齢者医療経路に沿ったものとなっています。

高い治療費と限られた保険適用

フルアーチ・リハビリテーションの費用は6万米ドルから9万米ドルであり、多くの候補者が治療を受けることを躊躇する障壁となっています。米国の連邦保険制度はインプラントの給付を除外しており、メディケア・アドバンテージ・プランの一部のみが、年間1,500米ドルという低額で部分的な払い戻しを提供しています。民間の保険会社は、「欠損歯」除外を課しており、患者は支払い計画や会員制割引ネットワークを介して自己資金を調達することを義務付けられています。国民一人当たりの平均所得が低い新興国では、自己負担額が大きいため、臨床上の利点があるにもかかわらず、頬骨・翼状骨インプラント市場の世界的な成長が抑制されています。

セグメント分析

頬骨フィクスチャーは、NobelZygomaのようなシステムの96.1%の10年生存率を確認する数十年にわたる縦断的エビデンスに続き、2024年の頬骨・翼状骨インプラント市場規模の72.34%を占める。この優位性は、外科医の習熟度と手術時間を短縮する包括的な器具セットによって強化されています。それにもかかわらず、翼状片形成器具は2030年までに8.54%のCAGRを記録しており、これは洞解剖学的構造を迂回し、翼状突起の皮質骨を確保する能力を反映しています。3本の前歯部インプラントと2本の翼状突起インプラントを組み合わせた"VIV "コンセプトは、カンチレバー力を軽減し、応力分布を広げるため、極度の萎縮を治療する臨床医にとって魅力的です。

デジタルプランニングツールは、インプラントの軌跡と長さをシミュレートし、安全マージンを向上させ、施術者が解剖学的制約を視覚化するのに役立ちます。このパラメータは、優れた一次安定性を予測するものです。これらの特性は、頬骨・翼状骨インプラント市場を強化し、両タイプのインプラントが互いに補い合うことで、治療可能な患者層を拡大します。

30~50mmのインプラントは、一般的な上顎萎縮のシナリオに適合し、市販のドリルキットに収まるため、2024年の頬骨・翼状骨インプラント市場シェアの46.54%を占めました。長さ50mmを超えるデバイスは、密な頬骨皮質または翼突板に固定されるため、トルク値が増加し、極端な症例では即時プロビジョナル化が可能になるため、CAGR 8.67%で加速します。長さを延長すると、遠位補綴ユニットにかかるカンチレバー応力がさらに減少するため、長期的な安定性が向上します。

酸エッチングやUV活性化などの表面改質は、骨芽細胞の活性を刺激し、即時荷重に不可欠なオッセオインテグレーション速度を向上させる。逆に、30mmより短いインプラントは、軽度から中等度の萎縮に重点を置いているが、臨床医がより汎用性の高い中間の長さに惹かれているため、その採用は依然として緩やかです。その結果、頬骨・翼状骨インプラント市場では、さまざまな解剖学的特徴に対応するバランスの取れたポートフォリオが形成されています。

地域分析

北米は2024年に42.34%の市場シェアを維持した。プレミアムな処置とトレーニングの強度が、予測可能な結果を求める患者の需要に合致したためです。AIナビゲーションの採用と2024年10月のFDAガイダンスの厳格な遵守が臨床家の信頼を支えているが、Straumann社は、普及レベルが成熟に近づくにつれてインプラント治療の売上が軟化していると報告しています。現在では、平均販売価格が高い複雑な再建術が成長の中心となっており、頬骨・翼状骨インプラント市場はこの地域内での価値主導権を維持しています。

アジア太平洋地域は、積極的な医療投資、医療ツーリズムのインセンティブ、技術普及に後押しされ、CAGR 7.54%で最高の軌道を描いています。中国の需要が回復し、東南アジアのクリニックが費用対効果に優れながらも洗練された医療経路を推進したため、シュトラウマンの2024年第1四半期の既存事業売上高は82%の伸びを記録しました。輸入承認を迅速化する規制改革は、頬骨および翼状片システムのAPAC展開を優先するメーカーをさらに後押しします。

欧州は、ITIの欧州キャンパスや市場参入を合理化するCEマーキングの調和など、強固なトレーニングの枠組みに支えられ、1桁台半ばの着実な成長を遂げています。臨床医はよく整備された保険制度を活用しているが、一部の国々では費用抑制策がとられているため、一部の患者はより低コストの近隣諸国に流れています。ラテンアメリカと中東・アフリカはまだ発展途上の市場であるが、認知度の向上とインフラの整備が進んでおり、頬骨・翼状骨インプラント市場にとって徐々にチャンスが広がっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 無歯症および上顎萎縮症の発生率の上昇

- 拡大する世界の高齢者人口

- 即時荷重インプラントソリューションへの関心の高まり

- デジタル歯科と手術ナビゲーションの進歩

- コスト競争力のある市場への歯科観光の拡大

- 臨床研修および認定プログラムの拡充

- 市場抑制要因

- 高額な手術費用と限られた保険適用

- 術後副鼻腔炎と感染リスク

- 複雑なインプラント技術に関する外科医の専門知識が限られている

- 新たな代替骨再生療法

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- インプラントの種類別

- 頬骨インプラント

- 翼状骨インプラント

- 製品の長さ別

- 最大30mm

- 30~50ミリメートル

- 50mm以上

- 処置の種類別

- 即時読み込み

- 遅延読み込み

- エンドユーザー別

- 病院

- 歯科医院と外来手術センター

- 用途別

- 上顎洞再建術

- 重度の上顎骨萎縮

- その他の用途

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Straumann Holding AG

- Danaher Corp(Nobel Biocare)

- Dentsply Sirona

- Zimmer Biomet

- Southern Implants

- Noris Medical

- S.I.N. Implant System

- Titaniumfix

- Osstem Implant

- Megagen Implant

- Neodent

- Implance

- IDC Implant & Dental Co.

- Bioline Dental Implants

- B&B Dental Implant Co.

- BioHorizons

- Zygotek Medical

- Cortex Dental Implants

- Anthogyr(Straumann)

- KeyStone Dental