|

市場調査レポート

商品コード

1848150

院内調剤化粧品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Physician Dispensed Cosmeceuticals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 院内調剤化粧品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月11日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

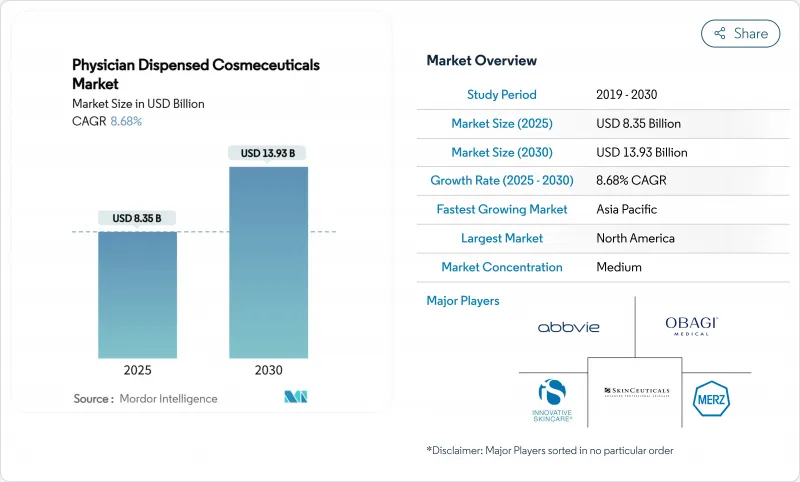

院内調剤化粧品の市場規模は2025年に83億5,000万米ドル、2030年には139億3,000万米ドルに達すると予測され、CAGRは8.68%です。

力強い成長の背景には、人口動態の変化、AIを活用した診断ツールの急速な普及、医師が監督する局所療法を正当な医療介入と位置づける規制環境の変化があります。高齢化社会が予防レジメンを求め、若年層が「プレエイジング」戦略を採用し、皮膚科診療が低侵襲処置と局所製剤を統合するにつれて、臨床需要が高まる。シワ、毛穴、色素沈着を数分以内にマッピングするAI画像分析プラットフォームは、現在では正確な院内製品推奨を導き、購買転換率を高め、院内調剤化粧品市場をエビデンスに基づく皮膚ソリューションのための主要チャネルとして強化しています。近代化化粧品規制法(MoCRA)による監視の強化は、監修された製品を小売の代替品とさらに差別化し、クリニックでのプレミアム価格を支えています。

世界の院内調剤化粧品市場の動向と洞察

高齢化とアンチエイジング需要

急速な高齢化とミレニアル世代の予防意識が相まって、院内調剤化粧品市場の長期的な成長を支えています。ナノカプセル化はビタミンAの安定性と表皮への浸透性を高め、臨床グレードの製剤に医師が割高な利幅を得られるような性能差を与えています。クリニックでは、レチノイド外用剤と経口抗酸化剤を併用することで、真皮と全身に複合的な効果をもたらし、治療の継続性とリピート購入のサイクルを強化しています。平均寿命が延びるにつれて、皮膚科医によれば、老化の兆候を遅らせることを求める30代の成人からの積極的な相談が増加しています。予測期間中も、アンチエイジングを軸に、予防栄養化粧品などの新カテゴリーが患者一人当たりの平均売上を伸ばすと思われます。

低侵襲手術の増加

神経調節剤、皮膚充填剤、レーザー、高周波機器の世界的な施術件数は、2024年以降急増しており、施術のたびに、医師が調剤するアフターケアキットのクロスセリングの窓口が開かれます。医師は、注射後の紅斑を抑えたり、レーザーリサーフェイシングの結果を高めたりするために、ペプチドを豊富に含む美容液を位置づけ、1回の来院患者を複数の製品の加入者に変えています。米国の美容診療所の調査データによると、会計時に患者に合わせた外用レジメンを処方した場合、装着率は60%を超えます。このように、施術ブームは、患者トラフィックを増加させ、並行して院内調剤化粧品市場を上昇させる、乗数として機能します。治療前、治療前後、治療後の製品を手技別にパッケージ化したベンダーは、治療室内での棚の優位性を獲得し、より強力な再注文量を享受しています。

限られたFDAの監督

医師は規制上のグレーゾーンを行き来しています。化粧品は、新薬承認申請審査を受けることなく、医薬品に近い効果を主張することができます。MoCRAは現在、施設登録と重篤な有害事象の報告を義務付けているが、医師が調剤した製品については明確な分類が存在しないため、安全性に敏感な患者の間で混乱が生じています。一部のクリニックは、主張を立証するためにスプリットフェイス試験を自主的に実施することで対応しているが、小規模ブランドはそのような試験の予算がないため、ポートフォリオの拡大が遅れています。業界団体は、医療用医薬品の期限を課すことなく表示基準を明確にする「医療用化粧品」の指定を求めてロビー活動を行っています。制定されるまでは、不確実性がマーケティングの自由度を低下させ、全体的な成長を抑制する可能性があります。

セグメント分析

スキンケア分野は、実証済みのアンチエイジング・プロトコールとレーザー照射後のバリア修復クリームを強みに、2024年の院内調剤化粧品市場シェアの46.23%を獲得しました。ペプチド、成長因子、レチノイドを角質層全体に運ぶナノ脂質キャリアは、皮膚科医院で高級な位置づけを獲得しています。一方、ヘアケアの技術革新がCAGR最速の9.13%を牽引しています。これは、12週間の治験者盲検試験で臨床的に休止期の毛髪を25.9%増加させた微細藻類由来成分に支えられています。2030年までには、臨床医がフィナステリドやミノキシジルの経口剤とマイクロバイオーム・バランス調整ローションの外用剤を併用するため、頭皮に特化したSKUは院内調剤化粧品市場規模の12%を超えると予想されます。

スキンケアの成長は、フィッツパトリックのすべてのフォトタイプで121の試験を完了し、2025年に医師のキオスクを通じて展開されたMelasylのような色素調節複合体に対する需要の高まりにより、引き続き堅調です。セラミドを豊富に含むジェルを特徴とするアイケアのサブラインは、特にコンタクトレンズ装用者の眼瞼炎や眼窩周囲の弛みに対応します。ヘアケアの売上は、性別を問わないマーケティングと医療スパ内での男性の身だしなみ意識の高まりから恩恵を受ける。首専用の引き締めクリームやボディスカルプティング美容液など、その他の製品タイプも、術後パッケージの同梱によって拡大しています。全体として、多様な製品イノベーションにより、院内調剤化粧品市場は顔の悩みにとどまらず、治療の足跡を広げ続けています。

2024年の院内調剤化粧品市場シェアの38.79%はアンチエイジングであり、コラーゲンを刺激するレチノイド、マトリキシルペプチド、DNA修復酵素に対する予測可能な需要を反映しています。クリニックでは、紫外線によるエラストーシスを示すデジタル蛍光画像の採用が増加しており、抗酸化血清の即時採用を促しています。しかし、レーザーリサーフェシング、RFマイクロニードル、注射治療が普及するにつれて、治療後の回復はCAGR最速の9.46%を享受しています。医師はヒアルロン酸ゲルパッチやエクソソーム注入液剤を調剤し、表皮の治癒を促進しています。生物学的製剤由来の活性物質をめぐる規制上の不確実性が、エクソソームの広範な展開を抑制しているが、現在進行中の試験で創傷治癒マーカーが強固であることが実証されており、関心は高いです。

色素沈着治療薬は、チロシナーゼ阻害剤と肌に優しいαーヒドロキシ酸を融合させたもので、アジアやアフリカで一般的な色黒タイプのメラニン機能障害に有効です。ニキビと脂漏に特化したレジメンには、常在菌叢を破壊することなく、クチバクテリウム・アクネス株を選択的に標的とするバクテリオファージ由来のリジンが配合されるようになりました。育毛剤は頭皮のマイクロバイオーム科学を活用し、プロピオン酸モジュレーターと幹細胞コンディショニング培地を組み合わせることで、毛髪の微細化を抑制します。このような治療法の多様化により、対応可能な患者層が拡大し、プレミアム価格設定が可能となるため、院内調剤化粧品市場は包括的な臨床ツールボックスとして強化されます。

地域分析

北米は2024年の世界売上高の28.23%を占め、皮膚科受診の保険適用が成熟していること、治療キット1本当たり200米ドル以上を支払う消費者の準備が整っていること、MoCRA主導の安全性表示が早くから採用されていることなどに支えられています。米国の診療所ではVISIA画像診断装置が広く使用され、データガイドに基づく処方を支えています。一方、ロレアルの携帯型ラボオンチップCell BioPrintは2025年にカナダの一部の診療所でデビューし、5分以内のポイントオブケア・プロテオーム解析が期待されています。FDAの定義がまだ限定的で、医師の監督下にない「メディカル・スパ」化粧品との競合があるにせよ、透明性の高い表示と有害事象データベースが患者の信頼を高めています。

欧州は、960億ユーロのパーソナルケア部門と、EU化粧品規則に基づく厳格な安全性書類を施行する規制のパッチワークに根ざした、大きな足跡を残しています。2023年には23億5,000万ユーロの研究開発投資が継続的な技術革新を後押しし、薬剤師が皮膚科医と協力する薬局では、栄養補助食品と化粧品の組み合わせが盛んになっています。持続可能性への期待は高く、詰め替え可能なガラス製スポイトや生分解性フィルムマスクは環境意識の高い消費者の共感を呼び、クリニックのブランド力を強化しています。2027年までに、欧州医療データスペース構想に基づく国境を越えた電子処方箋の承認が、デジタル化を進めるクリニックの患者獲得をさらに合理化すると思われます。

アジア太平洋はCAGR 10.24%で最も急成長している地域であり、可処分所得の増加とインド、インドネシア、ベトナムでの皮膚科医人口の爆発的増加に後押しされています。中国の国内ブランドは「医師と共同開発するラボ」を活用し、データに裏打ちされたマーケティング・クレームを維持しながら、トラネキサム酸などの活性剤を地域の肝斑有病率に合わせて調整しています。韓国のクリニックはK-Aestheticのプロトコルを東南アジア全域に輸出しており、文化的親和性の高い高麗人参配合のコスメシューティカルに注射剤をバンドルしています。規制状況はさまざまであるが、ASEAN化粧品指令の改正によるハーモナイゼーションの努力により、2028年までに複数国での発売が容易になり、同地域の市場情勢はさらに拡大すると予想されます。

ラテンアメリカは、ブラジルのプロ用ヘアケア治療における優位性を中心に有望なクラスターを示し、メキシコでは皮膚科治療のための医療ツーリズムが国境を越えた製品販売を促進しています。価格への敏感さは根強いが、現地製造と時差支払プランがアクセシビリティを向上させています。中東・アフリカでは、ドバイのエステティック拠点が、フォトタイプIV~VIによく見られる色素障害のためのハラール認証美容液を扱うクリニックなど、プレミアムなベンチマークを設定しています。サウジアラビアにおける遠隔皮膚科の採用は、遠隔地の地方にまでスキンケアを普及させ、医師不足を緩和し、地域的な普及を加速させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化とアンチエイジング需要(主流)

- 低侵襲美容手術の増加(主流)

- 皮膚科・美容クリニック(主流)の拡大

- プレミアムスキンケア(主流)のための可処分所得の増加

- AIを活用した肌診断が院内販売を促進(目立たないところで)

- 偽造防止トレーサビリティ技術が患者の信頼を築く(目立たない)

- 市場抑制要因

- FDAの監督が限定的であることが消費者の懐疑心を煽る(主流派)

- 新興市場(主流)における製品コストの高さ

- OTC代替品は差別化を弱める(主流)

- 医師のeコマースコンプライアンスの強化(目立たない)

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ

- スキンケア

- アンチエイジング

- 日焼け止め

- その他のスキンケア製品

- アイケア

- 目薬

- その他のアイケア製品

- ヘアケア

- ヘアリペア

- フケ防止

- その他のヘアケア製品

- その他のタイプ

- スキンケア

- 肌の悩み/用途別

- アンチエイジング

- 色素沈着とブライトニング

- ニキビと脂漏性疾患

- 脱毛

- 術後回復

- エンドユーザー別

- 皮膚科クリニック

- 美容整形センター

- メディカルスパ

- 病院と専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Galderma S.A.

- L'Oreal Groupe

- ZO Skin Health Inc.

- Obagi Cosmeceuticals LLC

- Johnson & Johnson Services Inc.

- Unilever plc

- Estee Lauder Companies Inc.

- Sinclair Pharma Ltd.

- Colgate-Palmolive Co.

- Beiersdorf AG

- Cantabria Labs S.A.

- Crown Laboratories Inc.

- SkinBetter Science LLC

- Pierre Fabre Dermo-Cosmetique