オンコロジーニュートリション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Oncology Nutrition - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848148

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

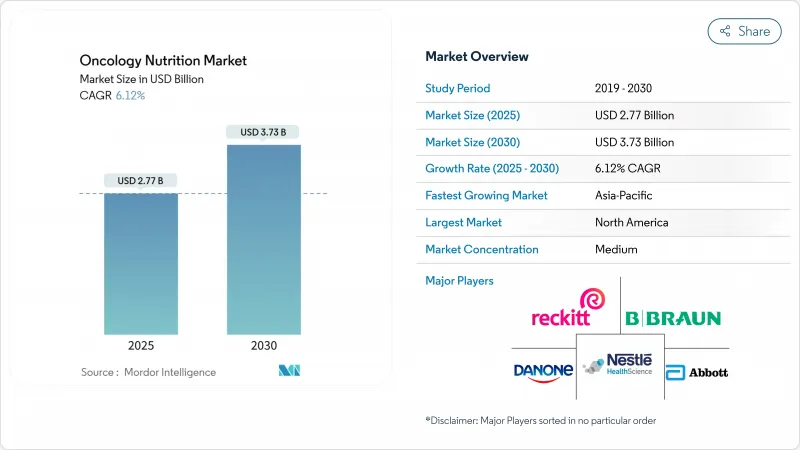

オンコロジーニュートリション市場は現在27億7,000万米ドルで、CAGR 6.12%を反映して2030年には37億3,000万米ドルに成長すると予測されています。

この成長軌道の根底には、がん罹患率の同時上昇、個別化栄養技術の主流化、サービス量よりも成果に報いる在宅ケアモデルへのヘルスケアシステムのシフトがあります。米国だけでも2025年に200万人以上の新規のがん診断が見込まれることから、需要はさらに強化され、治療の継続全体を通じて栄養中心の介入の広範な採用に拍車がかかります。2024年オンコロジーニュートリション市場シェアの71.3%をすでに占めている経腸栄養は、非経口的な方法と比較して感染リスクが低減し、治療コストが低減するという説得力のある臨床エビデンスの恩恵を受けています。頭頸部がんは重篤な嚥下障害合併症のおかげでオンコロジーニュートリション市場の39.2%を独占しているが、血液がんはCAR-T細胞療法支援ニーズに関連して9.9%のCAGRを記録し、最も急速に拡大しています。北米は50.1%の売上シェアを確保しているが、アジア太平洋地域は急速なヘルスケアインフラ開発とがん罹患率の上昇に支えられ、CAGR 9.2%で全地域を上回っています。

世界のオンコロジーニュートリション市場の動向と洞察

世界的ながんの有病率の上昇

米国では2025年に新たながん診断が200万件を超えると予想され、この閾値が初めて突破されます。高齢化、肥満、環境暴露により罹患率は上昇を続け、オンコロジーニュートリションはオプションのサポートから最前線の治療へと押し上げられています。子宮内膜がん、肝がん、乳がんなどの過体重関連がんが最も急速に増加しており、代謝および免疫調整栄養プロトコールに対する根強い需要が生まれています。アジア太平洋地域では、1990年から2019年にかけて17種類のがんにおいて罹患率が大幅に急増したことを縦断的データが示しており、三次病院内の栄養部門への投資を後押ししています。その結果、オンコロジーニュートリション市場の利害関係者は、栄養を周辺サービスではなく精密腫瘍学の不可欠な要素として捉えています。

非経口栄養から経腸栄養へのシフト

複数のシステマティックレビューにより、がん治療において経腸栄養は非経口栄養と比較して感染リスクが低く、死亡率も同程度であることが確認されています。特に米国のメディケアプログラムにおける有利な償還スケジュールは、経腸栄養剤へのバランスをさらに傾け、サプライヤーに明確な商業的道筋を提供しています。最新の臨床ガイドラインでは、消化管の機能が残っている場合は「経腸投与が第一」とされることが多くなっており、ペプチドベースの免疫強化製剤の研究開発に拍車がかかっています。それでも、粘膜炎や閉塞、強力な化学療法に直面している患者には非経口剤が不可欠であり、専門メーカーにとっては魅力的なニッチであることに変わりはないです。

プレミアム製品の高コスト

特殊な免疫栄養剤は、研究開発費、臨床試験費、無菌製剤製造費の高騰を反映し、標準製剤を大幅に上回る価格で販売されることが多いです。新興国の病院は、合併症の減少による長期的な節約にもかかわらず、これらのコストを吸収するのに苦労しています。タンパク質加水分解物のプロファイルや微量栄養素のブレンドは特許や厳しい規制経路によって保護されているため、ジェネリック参入企業は乏しく、割高な価格帯が維持され、普及に水を差しています。

セグメント分析

頭頸部悪性腫瘍は2024年の売上高の28.5%を生み出し、オンコロジーニュートリション市場内で最大のシェアを占める。化学放射線療法を併用するほぼすべての患者は、嚥下障害、口腔乾燥、粘膜炎に耐えており、予防的な栄養チューブの設置や、グルタミンやオメガ3脂肪酸を豊富に含む疾患特異的な処方が必要です。その結果、頭頸部のコホートは、臨床での採用動向の指標として機能しています。血液がんはCAGR 4.93%で拡大しており、複雑な細胞ベースの治療と栄養需要の高まりとの関連性が強調されています。血液内科の医療提供者は、好中球減少エピソード中の腸内環境を最適化するために、厳格なアミノ酸およびプロバイオティクス・プロトコールを統合する傾向が強まっています。

胃がんおよび広範な消化管がんは総称して、オーダーメイド栄養療法の対象となる3番目に大きな患者群を形成しています。切除術および吸収不良症候群は、胃排出を促進するペプチドベースの中鎖トリグリセリドフォーミュラの必要性を高めています。乳がんの罹患率と生存率は、筋力の維持と代謝のサポートを目的とした経口栄養補助食品の着実な利用を促すが、この分野は依然として価格に敏感です。肺がん患者は、全身療法に伴う異化作用に対抗するため、吐き気を緩和する高エネルギー製剤に依存しています。これらの疾患群を総合すると、精密栄養学の研究開発がいかに腫瘍生物学と治療アルゴリズムに結びついているかが明らかになり、オンコロジーニュートリション市場が独自の治療ラインとして成熟しつつあることを裏付けています。

地域分析

北米は2024年の売上高の50.1%を占め、明確な償還経路と定着した栄養サポートチームによって支えられています。メディケア、メディケイド、民間保険会社は、外来患者における経口サプリメントには格差があるもの、経腸および非経口療法に償還を行っています。米国のがんセンターでは、リアルタイムの栄養ギャップ警告をEHRに入力するAIベースの食事計画ツールの導入が進んでおり、エビデンスに基づくプロトコルの遵守が強化されています。カナダでは、医療用食品に普遍的な保険が適用されるが、プレミアム・フォーミュラの払い戻しには上限が設定され、調達委員会が量に基づく割引を交渉するよう促されています。メキシコでは中間層の拡大と民間病院の成長により中価格帯の機会が広がっているが、公共部門の予算は依然として制約を受けています。

アジア太平洋は、オンコロジーニュートリション市場で最もダイナミックな地域であり、CAGR 9.2%と予測されます。中国の第1層病院は正式な栄養部門を組み込み始めており、国家償還医薬品リストには定期的に医療食品が追加され、アクセスが向上しています。日本の高齢化は持続的な需要の原動力となっており、管理栄養士の密度は世界最高水準にあり、高度なプロトコルを促進します。インドではがん治療の負担が急増し、大都市圏のがん研究所における能力開発が、地域の味覚の嗜好に合わせた現地製造処方の取り込みを促進します。規制のスケジュールは大きく異なるため、現地の臨床エビデンスと販売業者との提携を統合した市場参入戦略が必要となります。

欧州では、「欧州がん克服計画(European Beating Cancer Plan)」の下、包括的がん治療への栄養の組み込みが続けられているが、その実行は加盟国によって異なっています。ドイツと英国は、入院時の栄養不良スクリーニングを義務化し、必要な製品の償還を開始しています。フランスとイタリアは地中海食の原則を推進し、植物性粉ミルクの動向と連動しています。東欧市場は予算上の制約から出遅れているが、国境を越えたがん治療のためのEUの資金援助プログラムにより、研修と調達が強化されています。この地域全体の持続可能性指令は、植物性粉ミルクへの転換を加速させ、二酸化炭素削減データを明示できるサプライヤーは、病院の入札で競争優位に立つことができます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界中でがんの罹患率が上昇

- 非経口栄養から経腸栄養への移行

- 在宅経腸栄養装置の導入増加

- 付加価値のある植物由来の腫瘍治療薬の拡大

- AI駆動型パーソナライズマクロ/ミクロ栄養素プランニング

- マイクロバイオーム調節免疫栄養調査の成果

- 市場抑制要因

- プレミアムオンコロジーニュートリション製品の高コスト

- 外来診療における栄養療法の償還ギャップ

- 経管栄養に関連する感染症および合併症のリスク

- 特殊アミノ酸ブレンドのサプライチェーンにおける不足

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- がんタイプ別

- 頭頸部がん

- 胃がんおよび消化器がん

- 血液がん

- 乳がん

- 肺がん

- その他のがん

- 栄養タイプ別

- 経腸栄養

- 非経口栄養

- エンドユーザー別

- 病院

- 在宅ケア

- 専門オンコロジークリニック

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Nestle S.A.

- Fresenius SE & Co. KGaA(Fresenius Kabi)

- Danone SA(Nutricia)

- B. Braun SE

- Hormel Foods Corporation

- Meiji Holdings Co., Ltd.

- Global Health Products, Inc.

- Victus, Inc.

- Reckitt Benckiser Group plc

- Baxter International Inc.

- Ajinomoto Co, Inc

- Otsuka Pharmaceutical Co. Ltd

- Laboratoires Grand Fontaine

- Medifood

- ProDiet

- Esperer Nutrition

- Grifols S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日