|

市場調査レポート

商品コード

1848147

培養培地:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Culture Media - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 培養培地:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月11日

発行: Mordor Intelligence

ページ情報: 英文 145 Pages

納期: 2~3営業日

|

概要

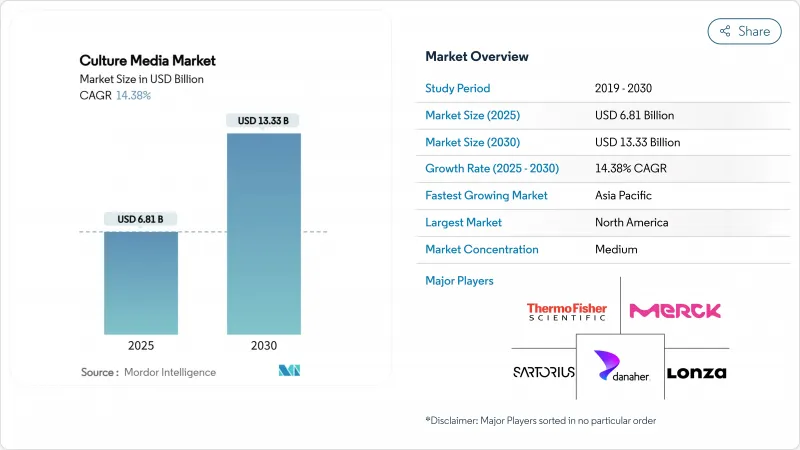

培養培地の市場規模は、2025年に68億1,000万米ドルとなり、2030年には133億3,000万米ドルに達すると予測されています。

次世代バイオ加工インプットへの需要の高まり、mRNAワクチン株のスケールアップ、バイオシミラー商品化の加速が採用を拡大する主な要因です。脱水製剤はサプライチェーンの経済性から優位性を保っているが、発色製剤の人気はラボの自動化対応消耗品への着実なシフトを示しています。地域別の需要は、確立された規制環境とベンチャー資金調達パイプラインのおかげで北米に傾き、一方、アジア太平洋地域の政策的支援による施設建設は、最も迅速なユニット拡張のためにこの地域を位置づけています。フルサービスサプライヤーは、原材料調達、シングルユースハードウェア、社内分析を統合し、エンドツーエンドのワークフロー支出を獲得するため、競合圧力が高まっています。国内バイオプロセスを優遇する財政的インセンティブは、自動化された培地調製プラットフォームと相まって、原材料のインフレとロジスティクスリスクの影響を受けやすい市場に新たな機会をもたらしています。

世界の培養培地市場動向と洞察

血清ベースから動物成分フリー培地へのシフト

規制当局は現在、動物性成分を含まない培地を支持しており、メーカーは血清の投入をやめ、化学的に定義された代替品への依存を高めています。FDAのガイダンスが不純物の精査を強化する中、血清フリーの変種はすでに36.32%のシェアを占め、増加の一途をたどっています。CAGR15.85%で拡大している幹細胞培地は、再生医療メーカーが定義された化学物質に重きを置いていることを裏付けています。メルクKGaAの抗体とmRNA開発のための3億ユーロの研究センターは、無成分プラットフォームへの資本流入の一例です。ロット間の一貫性の向上、下流の精製の簡素化、コンタミネーションリスクの低減が、動物由来成分を含まないソリューションの商業的正当性の根拠となっており、この移行は培養培地市場にとって中核的な構造的追い風となっています。

迅速かつ大規模なmRNA/ウイルスベクター・ワクチン生産能力の拡大

パンデミック時に建設された生産設備は、がんワクチン、遺伝子治療、MPOx予防にシフトし、特殊なウイルスベクター培地への需要が再燃しています。バイエルン・ノルディックが2025年末までに1,000万回分のmpoxを供給するという計画は、こうしたグリーンフィールド施設の持続的利用を反映したものです。高収率のmRNA転写とウイルス感染性のために最適化された培地は、複数のプログラムを同じスイートで実施するプラットフォームメーカーにとって極めて重要です。製品間の標準化をサポートすることで、培養培地のサプライヤーは、プロセスコントロール解析やシングルユースハードウェアバンドルを含むパートナーシップに近づいています。培養培地市場の高成長の一角で事業を展開するメディアベンダーは、この分野の緊急性を考慮し、購入のコミットメントを数年単位で行うことが多く、収益の可視性が向上しています。

医薬品原料のインフレとサプライチェーンの脆弱性

アミノ酸、成長因子、高純度水の価格高騰は、輸送のボトルネックと相まって、マージンを圧迫し続けています。COVID-19時代の混乱は、長大なサプライチェーンの脆弱性を露呈し、企業に大量の安全在庫によるヘッジを促し、運転資金の必要性を増大させました。二重調達戦略は、そのリスクをいくらか軽減するもの、資格取得コストを引き上げ、小規模の研究所を不利な立場に置くことになります。その結果、政策的インセンティブによって国内生産が促進されるもの、検証や資本プロジェクトのための予算の柔軟性を維持しなければならないエンドユーザーの間では、コストパス・スルー疲労によって、培養培地市場の短期的な成長は抑制されます。

セグメント分析

2024年の培養培地市場シェアは脱水製剤が51.25%を占め、長い保存期間と経済的な運賃プロファイルに支えられています。しかし、自動プレート破砕システムが臨床や食品検査の現場で普及するにつれて、発色剤に代わるものがCAGR 15.65%で加速しています。この拡大は、検査室が、読み出し時間を短縮し、人為的ミスを減らす、あらかじめ区別された変色性基質を好むことを示しています。予測期間中、発色溶液は、特に処理能力の高い病院ラボにおいて、現存する脱水溶液を侵食すると予測されます。しかし、新興国では価格に敏感であるため、脱水製品の基盤は大きく、培養培地市場の要であり続ける。

オートメーションに適した特性を持つ発色培地は、バーコード付きのプレート追跡やロボットによるインキュベーションで均一な物理的特性が要求される、総合的なラボラトリーオートメーションスイートにとって論理的なパートナーです。そのため、自動化に対応したスタック済みフォーマットを供給できるベンダーが、不釣り合いなシェアを獲得しています。脱水された製剤は、地域ブレンドセンターへのバルク出荷に依然として好まれており、バイヤーは水和重量を支払うことなく量を増やすことができます。この対照的な価値提案により、大手サプライヤーは、従来の脱水製剤の強みと利益率の高い発色剤の革新的製剤とのバランスをとる混合ポートフォリオアプローチを維持しています。

血清フリー製品は2024年の売上高の36.32%を占め、牛血清リスクから脱却し、明確な成分を求める規制の後押しを反映しています。幹細胞培地は、最も急速に成長するサブセットであり、フィーダーフリーの条件を必要とする自家療法や同種療法への軸足から利益を得ています。成長予測では、後期段階に入った再生医療試験を背景に、幹細胞培地は2030年までCAGR 15.85%上昇します。

大規模な抗体やmRNAの製造においても、トレーサビリティと一貫した性能から、化学的に定義されたブレンドの採用が進んでいます。ベンダーと細胞株開発の専門家とのコラボレーションにより、力価の最適化を加速させるカスタムレシピが生み出され、顧客の囲い込みが進んでいます。一方、CAR-T、腫瘍溶解性ウイルス、オルガノイド培養のユニークな代謝ニーズに合わせた特殊培地やカスタム培地は、高価格で取引され、培養培地市場の収益ミックスを広げています。

地域分析

北米は2024年に培養培地市場の39.25%のシェアを維持し、2030年まで13.8%のCAGRで拡大すると予測されています。米国は、パンデミック(世界的流行病)で資金を得たmRNAインフラをがんや希少疾患のパイプラインに再利用することで、地域の勢いを支えており、FDAの媒体検証に関する明確なガイダンスが業界の信頼を支えています。メルクKGaAのメリーランド州における2億9,000万米ドルのバイオセーフティ試験施設や、BDのシリンジ容量拡大などの資本投入は、サプライヤーのエコシステムをさらに強固なものにしています。ベンチャー企業の資金調達は細胞治療の新興企業に集中し、高性能で動物性成分を含まない製剤への安定した需要が強化されます。

アジア太平洋地域は、バイオテクノロジーを戦略的セクターとして扱う国家プログラムに後押しされ、CAGR16.45%と最も急速に拡大します。COVID-19後の中国の実験室への発注パターンの正常化、韓国のバイオシミラー製造への優遇措置、インドのバイオプロセス輸入に対する関税免除は、すべてこの地域の媒体量を増加させる。ミリポア・シグマの3億ユーロを投じた韓国施設は、多国籍企業の現地供給へのコミットメントを示しています。オーストラリアと日本の市場は、強力な研究基盤と調和されたGMPの枠組みの上に構築されており、ハイスペックな幹細胞用培地を平均以上のランレートで採用しています。

欧州は2024年の売上高の28.5%を占め、2030年までのCAGRは12.9%を目指します。ドイツのダルムシュタット先端研究センターは抗体とmRNAの地域的研究開発を強化し、英国はワクチン・クラスターの遺産とMHRAの規制能力から利益を得ています。生物製剤の革新に向けたフランスのイニシアチブは、無血清および化学的に定義されたインプットに対する需要の継続性を維持しています。加盟国間で文書化および品質要件を調和させるEMAのガイダンスは、サプライヤーにとっての認可のハードルを下げ、欧州を安定的でありながら競争力のある培養培地の輸出市場として位置づけています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 血清ベース培地から動物成分を含まない培地への移行

- 迅速かつ大規模なmRNA/ウイルスベクターワクチンの生産能力拡大

- バイオシミラー製造ブームがバルク培地の需要を創出

- CDMOおよび大手製薬会社における全自動培地調製システムの導入

- オンショアバイオプロセスに対する財政的インセンティブ

- 市場抑制要因

- 医薬品原料価格高騰とサプライチェーンの脆弱性

- バッチ間のばらつきが複雑な培地の規制承認を阻害する

- 熟練したメディア最適化科学者の世界的不足

- サプライチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(米ドルでの値)

- メディアタイプ別

- クロモジェニック培養培地

- 脱水症状培養培地

- 準備済み/すぐに使える培養培地

- 処方別

- 血清ベース培地

- 無血清培地

- 化学的に定義された培養培地

- 幹細胞培養培地

- 特殊メディア/カスタムメディア

- 物理的状態別

- 液体培地

- 粉末培地

- 半固体/ゲルメディア

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託開発製造組織(CDMO)

- 学術研究機関

- 臨床および診断検査室

- 飲食品試験研究所

- 準備自動化

- 手動メディア準備

- 自動培地調製システム

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 企業シェア分析

- 企業プロファイル

- Thermo Fisher Scientific Inc.

- Merck KGaA(MilliporeSigma)

- Sartorius AG

- Danaher Corp.(Cytiva)

- Lonza Group Ltd.

- Becton, Dickinson and Company

- Corning Incorporated

- Bio-Rad Laboratories Inc.

- FUJIFILM Holdings(Irvine Scientific)

- Avantor Inc.

- HiMedia Laboratories Pvt. Ltd.

- GE HealthCare

- Ajinomoto Co. Inc.

- Caisson Laboratories Inc.

- PAN-Biotech GmbH

- MP Biomedicals LLC

- KOHJIN Bio Co. Ltd.