デジタル用量吸入器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Digital Dose Inhaler - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848145

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

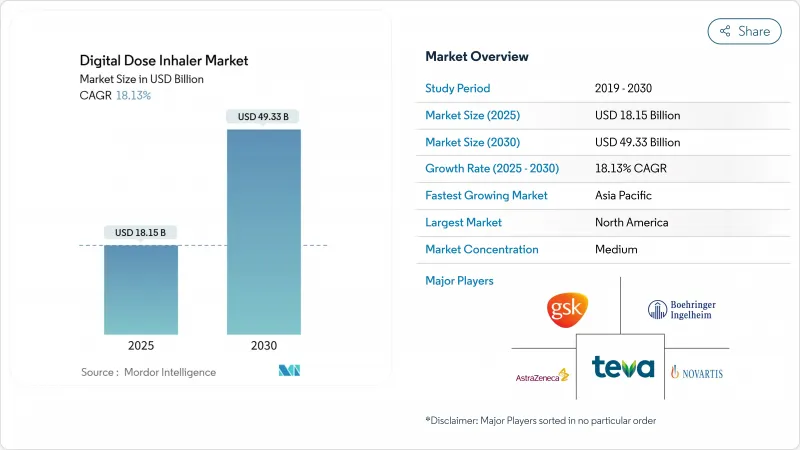

デジタル用量吸入器市場規模は2025年に181億5,000万米ドルと評価され、CAGR18.13%を反映して2030年には493億3,000万米ドルに達すると予測されています。

力強い成長は、呼吸器疾患の有病率の上昇、コネクテッド治療薬の急速な普及、推進剤の技術革新を迫る厳しい環境規制に関連しています。モノのインターネットに対応した吸入器からのリアルタイムのデータ取得は、医師に客観的なアドヒアランスの証拠を与え、人工知能は増悪を事前に予測し始めています。デジタル呼吸ケア新興企業への資本流入は増加の一途をたどり、競合情勢を強化し、センサー搭載機器への患者アクセスを拡大しています。欧州の環境法制は低GWP推進剤への切り替えを加速させており、主要サプライヤーは2030年のコンプライアンス期限を大幅に先取りして定量吸入器ポートフォリオのオーバーホールを促しています。

世界のデジタル用量吸入器市場動向と洞察

深刻化する世界の呼吸器疾患負担

2021年には2億1,339万人が慢性呼吸器疾患に罹患し、アドヒアランスを客観的に記録するコネクテッド吸入器への需要が高まる。スマートデバイスと連動した行動変容プログラムにより、COPD患者の服薬アドヒアランスが44%改善したという研究結果もあります。人工知能の統合により、早期増悪警告が可能になり、デジタル機器は受動的なトラッカーから積極的な疾患管理ツールへと移行しつつあります。

老年患者集団の拡大

老年層は、2030年までのCAGRが18.67%と最も急速に成長しているユーザーグループです。これは、加齢に伴う手先の器用さの制限により、直感的な呼吸作動デバイスが魅力的なものとなっているためです。簡素化されたインターフェースと大型ディスプレイは使いやすさを向上させ、メディケアはセンサーの償還を試験的に導入しているが、全国的な適用範囲はまだ不均一です。

コネクテッド吸入器デバイスの高価格設定

スマート吸入器は従来の吸入器よりもかなり高価であり、総所有費用にはデータプランとソフトウェアサブスクリプションが含まれます。経済評価では、臨床上の利点は認められているが、薬局の利幅が狭い場合、費用対効果には疑問が残る。段階的価格設定や支払者とのパートナーシップは進化しているが、一貫した償還、特に公的制度がないため、発展途上地域での普及は限定的です。

セグメント分析

定量吸入器は2024年にデジタル用量吸入器市場シェアの48.54%を維持し、ユーザーへの親しみやすさと成熟した製造経済性を裏付けています。このセグメントのデジタル用量吸入器市場規模は、企業が超低GWP推進剤に移行するにつれてCAGR 14.2%で上昇すると予測されます。AstraZeneca社のHFO-1234ze(E)の展開により、幅広い環境負荷が99.9%削減されています。

ソフトミスト吸入器は肺への到達率が高く、推進剤を必要としないため、CAGRは20.34%となり、より広範なデジタル用量吸入器市場を上回っています。デバイスの小型化と内蔵センサーによりリアルタイムの流量測定が可能になり、正確な投与量の検証を求める医療提供者にとって魅力的です。ドライパウダー吸入器は、気候が涼しく、成人ユーザーの吸入流量が多い地域では引き続き有効であるが、熱帯地域では湿度が高いため吸入量が制限されます。

喘息は2024年の売上高の41.48%を占め、大規模な小児および若年成人コホートと、接続アドヒアランスソリューションを支持する豊富な臨床エビデンスに支えられています。COPDのデジタル用量吸入器市場規模は、高齢化により罹病期間が長期化し、支払者が入院回数の減少によるコスト削減を求めているため、CAGR 18.9%で急速に拡大しています。HealthPrizeのRespiPointsでは、チオトロピウム使用者のアドヒアランスが44%向上し、実質的なコスト削減につながったことが報告されています。

CAGR19.45%という嚢胞性線維症の成長は、高価値の投薬レジメンを最適化するためのプレミアムモニタリングへの介護者の投資意欲を示しています。AIアルゴリズムは現在、疾患特有の吸入パターンを区別し、適応症ごとにコーチングをパーソナライズし、コネクテッド・プラットフォームの臨床的妥当性を高めています。

地域分析

北米は、洗練された支払者システム、高いCOPD有病率、デジタル治療薬の早期FDA承認などを背景に、2024年の売上高の43.45%を生み出しました。GSKとPropeller Healthは、センサー付きEllipta吸入器を全国に出荷するために協業を拡大し、統合処方技術バンドルの商業的実行可能性を実証しました。カナダでは、単一保険者による購入のメリットがある一方、各州の処方箋では、アドヒアランスレポートに連動したアウトカムベースの調達が試験的に実施されています。メキシコでは中産階級が増加し、デジタルヘルスのインセンティブが中価格帯の医療機器に門戸を開いています。

アジア太平洋地域は、2030年までのCAGRが19.45%と最も急速に成長している地域です。中国では人口レベルの負担が政策立案者に予防ツールの導入を迫っており、公立病院では吸入器データを電子カルテと統合するクラウドダッシュボードの試行が行われています。インドでは4Gの普及が進み、遠隔医療ガイドラインが改訂されたことで、オンライン薬局でのセンサーキット配布が下支えされています。日本は急速な高齢化と成熟した技術文化を併せ持ち、AIコーチングをバンドルした高級ソフトミスト吸入器の肥沃な市場となっています。

欧州は成熟しつつも革新的な市場であり、環境規制が世界的な先例となっています。F-Gas規則2024/573は、2025年から割り当て以外の新規HFC充填吸入器を禁止し、低GWPの採用スケジュールを加速させる。ドイツのDiGAフレームワークは、認証されたデジタルヘルスアプリを払い戻し、吸入器コンパニオンソフトウェアを急速な普及のために位置づけています。英国は現実的なスタンスを維持し、入院回避を実証した機器に償還を行う。中東・アフリカと南米は、インフラ、臨床医のトレーニング、消費者の購買力によって制限されているが、まだ始まったばかりで有望です。寄付プログラムや段階的な価格設定モデルは、こうしたギャップを埋めることを目的としています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の呼吸器疾患の負担の増大

- 高齢者患者層の拡大

- スマート吸入器プラットフォームの技術的進歩

- デジタル治療と遠隔モニタリングへの移行

- データ分析と価値に基づくケアモデルの統合

- 環境コンプライアンスと低GWP推進剤の採用

- 市場抑制要因

- コネクテッド吸入器のプレミアム価格

- 複雑な規制と償還経路

- 厳格なデータプライバシーとサイバーセキュリティ要件

- 半導体サプライチェーンの制約

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- ドライパウダー吸入器

- 定量噴霧式吸入器

- ソフトミスト吸入器

- 適応症別

- COPD

- 喘息

- 嚢胞性線維症

- その他の呼吸器疾患

- タイプ別

- ブランド

- ジェネリック

- 患者の年齢層別

- 小児

- 成人用

- 高齢者

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Teva Pharmaceutical Industries

- GlaxoSmithKline plc

- AstraZeneca plc

- Boehringer Ingelheim

- Novartis AG

- Glenmark Pharmaceuticals

- Koninklijke Philips N.V.

- Propeller Health

- AptarGroup Inc.

- H&T Presspart Manufacturing Ltd.

- Trudell Medical Group

- Adherium Ltd.

- ResMed Inc.

- Vectura Group plc

- Mundipharma International

- 3M Drug Delivery Systems

- Cipla Ltd.

- Opko Health Inc.

- Amiko Digital Health

- Pneuma Respiratory

- FindAir

- Cohero Health

- BreatheSuite Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日