人工腱および人工靭帯:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Artificial Tendons And Ligaments - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 142 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848142

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

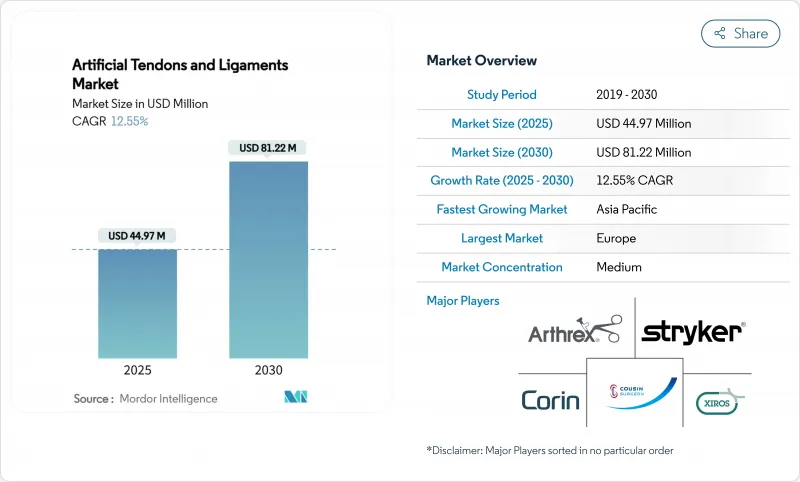

人工腱および人工靭帯の市場規模は2025年に4,497万米ドル、2030年には8,122万米ドルに達すると予測され、CAGR 12.55%で進展します。

スポーツに関連した靭帯外傷の増加、低侵襲技術への移行、外来手術の急速な増加が需要を強化しています。欧州が38%の売上シェアで首位を維持する一方、アジア太平洋地域はスポーツ参加率の上昇に伴い、CAGR13.1%で最速を記録しています。膝の傷害が58%のシェアで圧倒的だが、足と足首の手術は13.8%で加速しています。競合の中心は合成PET-LARSシステムだが、17.2%増のハイブリッド3Dプリント足場は技術的な軸足を示しています。現在、ほとんどの症例は病院が提供しているが、外来手術センターは整形外科の能力を拡大し、市場のエンドユーザーとして最も急成長を遂げています。Stryker社によるArtelon社の買収のような戦略的買収は、業界再編と差別化されたバイオマテリアルの追求を裏付けるものです。

世界の人工腱および人工靭帯市場の動向と洞察

スポーツ関連靭帯外傷の世界的増加

ACL再建術の年間件数は現在40万件に達しており、人口10万人当たり18件の傷害が発生していることになり、アスリートでの発生率が高くなっています。経済的負担はリハビリや生産性の低下にも及び、回復期間を短縮するソリューションへの需要が高まっています。北米と欧州は、組織化されたスポーツ参加と靭帯再建を補償する保険適用により、最も強い引力を感じています。アジア太平洋の新興スポーツリーグは、新たな手術件数とラストワンマイルの成長をもたらしています。その結果、病院やASCは、機械的安定性を即座に提供し、プレー復帰までの期間を短縮する高度な移植オプションに投資しています。

低侵襲技術への嗜好の高まり

関節鏡視下手術は現在、靭帯再建術の85%以上を占めています。2024年からの臨床エビデンスによれば、従来の手技と比較して、LARSデバイスで自家腱を補強した場合、1ヶ月および3ヶ月の検診でより高い機能的スコアが得られています。外科医は、軟部組織の損傷を少なくし、麻薬の使用を減らし、即日退院を可能にするオールインサイド・アプローチを好んでいます。器具メーカーは、単一ポータルの器具に適合する、より薄く、あらかじめ装填された合成グラフトでこれに応え、大量のASCネットワークにおける現在の手技動向を支えています。

過去の失敗から外科医が抱く根強い懐疑論

2024年の文献レビューで詳述されているように、初期の合成グラフトは機械的な故障や滑膜炎が原因で取り下げられました。その時代に訓練を受けた外科医は、10年後の追跡データが入手できるようになるまで、慎重な姿勢を崩さず、採用を遅らせています。教育シンポジウムや登録報告は、信頼性のギャップを埋めようとするものであるが、懐疑的な見方は、特に市中病院では、依然として購入サイクルを遅らせています。

セグメント分析

膝関節再建術は、世界中でおよそ40万件のACL手術が行われ、2024年の人工腱および人工靭帯市場シェアは58%を占めました。膝関節治療の人工腱および人工靭帯市場規模は、スポーツ医学の症例数、高齢者の活動増加、再手術シナリオにおけるPET-LARSによる補強を支持するエビデンスを背景に、着実に拡大すると予測されます。

足と足首の損傷はCAGR13.8%で最も急成長し、外側靭帯複合体に合わせた新しいインプラントが支援します。Medline社の2025年ATFL増大器具は、この分野の商業的な勢いを示しています。外科医は、自家移植の採取が制限されている場合に、機械的安定性を向上させる人工関節の選択肢を求めています。足関節靭帯修復術を行う病院では、足関節靭帯修復術と当日のリハビリテーション・プロトコルをバンドルすることで、1エピソードあたりの収益を拡大しています。

肩の修復は、回旋腱板の再断裂率に対処する合成補強ソリューションの恩恵を受け、脊椎と股関節の用途はニッチではあるが、特殊な3Dプリント設計によって勢いを増しています。膝以外の用途は、全体的な人工腱および人工靭帯市場の幅を広げ、製品ミックスの収益性を向上させる。

合成PET-LARSインプラントは2024年に64%のシェアを占め、40年にわたる機械的信頼性データに支えられています。PETデバイスの人工腱および人工靭帯市場規模は、幅広い規制当局の認可と外科医の慣れによって拡大します。PET-LARSでACL修復を補強した場合の再破裂のオッズ比は0.17です。

ハイブリッド3Dプリントコンストラクトの2030年までのCAGRは17.2%。OEMは、多孔性腱鞘やナノハイブリッド・コラーゲン模倣繊維など、マルチスケールのバイオミミクリーを採用し、組織の成長を早めています。ハイブリッド移植片の早期採用者は、機械的安定性と生物学的安定性の両方が重要な再置換術や複雑な一次症例にハイブリッド移植片を配置しています。このセグメントの急速な拡大により、研究開発予算と買収対象が材料科学の革新者に再編成されます。

地域分析

欧州は、合成靭帯に対する歴史的な寛容さと、高級器具に資金を提供する償還制度に助けられ、38%のシェアでリードしています。フランスやドイツなどの国々では、LARSグラフトが広く移植されているが、新たなMDRへの対応により、新規製品の上市を遅らせる可能性のある規制上の負担が増加しています。サッカーやスキーのようなスポーツは、アスリートの高齢化と相まって、高い手術需要を維持しています。

北米は第2位で、年間約20万件のACL再建術と加速するBEARインプラントの増加に支えられています。外来患者シフトが戦略計画を支配しており、整形外科手術の68%をASCが行っています。早期導入チャネルは、単孔式手技と互換性のある低侵襲性ハイブリッド移植片の需要を促進します。

アジア太平洋は、保険適用範囲の拡大、スポーツリーグの成長、医療ツーリズムの好調を背景に、CAGR最速の13.1%を記録しました。中国の国内プレーヤーが価格圧力を高める一方、日本はシルクベースのバイオマテリアルの画期的な開発で世界的なパイプラインの革新に貢献しています。インドの都市型スポーツ医療クリニックは、価格への過敏性が根強いにもかかわらず、肩と足関節の市場を強化しています。

南米と中東・アフリカは、主要都市を中心に緩やかな成長を示しています。ブラジルは熱狂的なサッカー文化を活かしてACLの症例数を増やし、GCC諸国は住民と観光客の双方にサービスを提供するスポーツ医学センターに国費を投入しています。為替変動と不平等な保険アクセスは、プレミアムインプラントの購買決定を形成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スポーツ関連の靭帯損傷の発生率が世界的に上昇し、再建手術が促進されている

- 低侵襲性、加速リハビリの靭帯修復技術への関心が高まっている

- 外来・通院整形外科手術インフラの拡大による総治療費の削減

- 次世代人工靭帯デバイスに関する臨床的証拠と規制承認の蓄積

- ハイブリッド生合成移植の研究開発におけるOEM投資とパートナーシップの拡大

- 市場抑制要因

- 過去の合成移植片の失敗や長期的なデータ不足に起因する、外科医たちの根強い懐疑心

- コストに敏感な経済においては、自家移植の代替手段と比較して、インプラントと処置のコストが高め

- 世界の規制要件の厳格化により製品の市場投入までの時間が延長

- テクノロジーの展望

- ポーターのファイブフォース

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- 膝の怪我(ACL、PCL)

- 肩の怪我(RC、SLAP)

- 足と足首の怪我(ATFL、アキレス腱)

- 脊椎損傷

- 股関節の怪我

- インプラントの種類別

- 合成樹脂(PET-LARS、炭素繊維、UHMWPE)

- 生物学的増強(コラーゲンコーティングPET、豚SIS)

- ハイブリッド3Dプリント足場

- 材料別

- ポリエチレンテレフタレート(PET)

- ポリプロピレン

- カーボンファイバー

- シルクおよびその他のバイオポリマー

- 手技別

- 一次再建

- 再再建

- エンドユーザー別

- 病院および専門整形外科センター

- 外来手術センター

- スポーツ医学クリニック

- 防衛および軍事病院

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 世界のその他の地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Arthrex Inc.

- Stryker Corp.

- Corin Group

- Xiros Ltd./Neoligaments

- Mathys AG Bettlach

- Orthomed S.A.S.

- FH Orthopedics(Enovis)

- Cousin Biotech

- FX Solutions

- Shanghai PINE & POWER Biotech

- Artelon

- Smith+Nephew plc

- Zimmer Biomet

- Integra LifeSciences

- Miach Orthopaedics

- Bioretec Ltd.

- AlloSource

- MTF Biologics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 142 Pages

- 納期

- 2~3営業日