|

市場調査レポート

商品コード

1848136

細胞培養:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Cell Culture - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 細胞培養:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月13日

発行: Mordor Intelligence

ページ情報: 英文 145 Pages

納期: 2~3営業日

|

概要

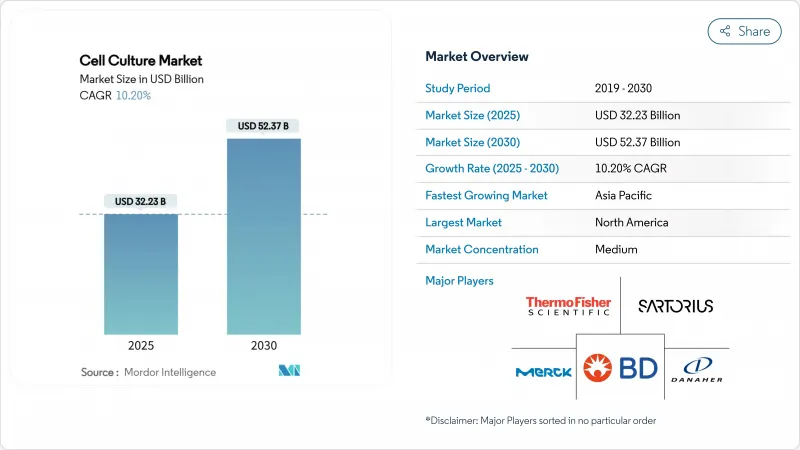

細胞培養の世界市場規模は2025年に322億3,000万米ドル、2030年には523億7,000万米ドルに達し、予測期間終了までのCAGRは10.2%で推移すると予測されています。

堅調なバイオ製造需要、幹細胞臨床試験の急増、再生医療に関する規制スケジュールの厳格化が、細胞培養市場全体の資本配分を再構築しています。自動化シングルユースバイオリアクター、無血清培地イノベーション、AI支援プロセス分析は、再現性を向上させながらバッチあたりのコストを引き下げており、開発者はかつて少量の研究環境で停滞していた治療法をスケールアップできるようになっています。大手ライフサイエンスベンダーは現在、サプライチェーンの強靭性を強化し、技術移転サイクルを短縮するために、機器、消耗品、受託サービスを組み合わせた垂直統合を追求しています。一方、日本、中国、米国の地域産業政策は、生産拠点を患者に近づけ、国境を越えたロジスティクス・リスクを軽減する施設の建設を加速しています。ウシ胎児血清の供給制約は、持続可能性の義務化とともに、規制当局への申請を簡素化し、倫理的ボトルネックを取り除く、化学的に定義された動物成分を含まないシステムへの移行を加速し続けています。

世界の細胞培養市場の動向と洞察

慢性疾患の世界的な負担増が生物製剤需要を促進

非感染性疾患は引き続き生物製剤パイプラインを膨張させ、モノクローナル抗体、ワクチン、GLP-1治療薬を支える培養能力の拡大をメーカーに迫っています。サノフィは、垂直統合型インスリン製剤施設に13億ユーロを拠出し、大量の慢性疾患を適応症とする製剤がいかに市場拡大に直結しているかを浮き彫りにしています。がん領域では、このプレッシャーがさらに強まっています。世界中で60以上の人工多能性幹細胞試験が実施されており、その3分の1近くが日本で実施されています。慢性疾患の蔓延が拡大するにつれ、細胞培養市場は、人々の生産性を維持する治療的バックボーンを供給しなければならないです。

自動化・高スループット細胞培養システムの技術的進歩

密閉型シングルユース・バイオリアクターとAIによるプロセス制御の急速な普及により、バッチ処理能力が倍増する一方で、汚染リスクと技術者の作業時間が削減されます。コペンハーゲンでの拡張は、8つの2,000Lシングルユースベッセルを追加し、毎年150の追加バッチを可能にし、自動化が従来のレンガとモルタルによるスケールアップなしに、ステップチェンジキャパシティを提供できることを証明しました。液滴マイクロフルイディクスは、細胞ライン開発のタイムラインをさらに短縮し、手作業による数週間のクローンピッキングを、デジタルによる数分の選択精度に置き換えました。これらの利益はそのまま細胞培養市場の損益に反映され、スポンサーはより小さな患者サブグループを経済的に追求することができます。

大規模cGMP細胞培養施設の高い資本コストと運営コスト

準拠した生物製剤工場の建設には、1平方フィート当たり500~1,400米ドルの費用がかかります。このハードルは、新興企業をアウトソーシング・モデルに向かわせ、資金が限られた地域での施設展開を遅らせる。富士フイルムやロンザのような資金力のある既存企業でさえ、拡張のために9桁の値札を受け入れており、細胞培養市場参入の足かせとなっている財務的重圧を浮き彫りにしています。

セグメント分析

2024年の細胞培養市場において、消耗品は54.25%と最大のシェアを維持し、開発者が化学的に定義された動物実験を行わない培地製剤に切り替えるにつれて、このセグメントは2030年まで13.65%で推移すると予測されます。この進化は、迫り来るFBS不足からオペレーターを守り、臨床書類においてトレーサブルな成分を好む規制当局と一致します。装置面では、シングルユース・バイオリアクター、灌流プラットフォーム、インラインセンサーが施設の設計図を書き換え、ダウンタイムと資本強度を削減しています。サーモ・フィッシャー社による41億米ドルの濾過買収は、精製ハードウェアがいかに強固な連続処理にとって戦略的なものになっているかを示しています。自動化が進むにつれて、機器に起因する細胞培養市場規模は、消耗品がより大きな収益基盤を維持するとしても、以前のサイクルよりも急速に上昇すると思われます。

横河のCQ3000は、ライブ3D画像を取り込み、下流のAI分析にフィードバックすることで、アッセイ開発を短縮します。使い捨てチューブ、フィルター、サンプリングポートがシングルユースエコシステムを完成させ、新しいバイオリアクターを設置するたびに予測可能な消耗品需要を固定化します。これらのシフトが相まって、機器の革新が新たな消耗品SKUを生み出し、その逆が細胞培養市場のバリューチェーンを豊かにするというフィードバックループを形成しています。

哺乳類プラットフォームは2024年に細胞培養市場シェアの62.32%を占める。しかし、幹細胞は最も急速な伸びを示し、CAGR 11.85%を記録しました。日本の規制当局による促進策と公的資金によって、人工多能性幹細胞治療が商業認可の目前まで来ており、GMPグレードの幹細胞用培地、マトリックス、閉鎖系採取システムに対する需要の変化を示しています。

哺乳動物細胞株では、プライマリー細胞は研究関連性を獲得し、不死化株は信頼性の高い生産タイトルを提供します。微生物や昆虫の細胞システムは、哺乳類の系統が効率的に発現できないニッチなタンパク質ターゲットやワクチン抗原に対応し、より広い細胞培養市場内で多様な需要パターンを維持しています。

地域分析

北米は2024年の世界売上高の38.52%を占め、メルク社の10億米ドルのガーダシル原料施設やアストラゼネカ社のメリーランド州の3億米ドルの細胞療法工場といった画期的な拡張に支えられています。米国の規制環境は、2025年以降、年間20件の先進治療薬の承認を見込んでおり、新たに増設されたGMP施設の利用を保証しています。カナダはCDMOを誘致する税控除でこの地域を強化し、メキシコは大陸のサプライチェーンをサポートする充填仕上げと部品成形能力を提供します。2040年までに米国の化学需要の30%を持続可能なバイオマニュファクチャリングで満たすという連邦政府の野望は、細胞培養市場にとって永続的な政策の追い風となります。

欧州は強力なキャッチアップの勢いを見せています。ドイツのバイオテクノロジーからの資金調達は2024年に19億ユーロに急増し、英国はパンデミックリスクをヘッジするために4億5,000万英ポンドのワクチンハブを発表しました。GMP付属書の更新を調和させるEUの取り組みは、国境を越えた製品リリースを合理化し、汎欧州サービスネットワークを促進します。さらに、ベルリンにあるバイエルの遺伝子・細胞治療センターのような共同研究が、産業界のパートナーを公共科学のエコシステムに引き込んでいます。

アジア太平洋地域はCAGR12.8%を記録し、最速の上昇を示しました。日本の7億6,000万米ドルの再生医療プログラムは、60以上のiPSC臨床試験を生み出し、定義された培地、閉鎖型バイオリアクター、下流の精製スキッドの国内需要を喚起しています。中国は上流の抗体製造プラントと新興のmRNA製造ラインの両方の規模を拡大し、インドはコストの優位性を生かして製剤化と分析の受託を獲得しています。韓国とオーストラリアは、それぞれ先進的な幹細胞製造と支援的な償還制度で、この地域のモザイクを完成させています。APACの人口動態(高齢化、慢性疾患罹患率の増加)を総合すると、細胞培養市場の需要は予測期間を超えて拡大する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の世界的負担の増大が生物学的製剤の需要を促進

- 自動化・高スループット細胞培養システムの技術進歩

- 細胞ベースの調査に対する政府および民間資金の拡大

- 細胞・遺伝子治療臨床試験パイプラインの世界の成長

- 創薬と毒性試験における細胞ベースアッセイの採用増加

- 動物由来成分を含まず、持続可能なバイオ製造方法への移行

- 市場抑制要因

- 大規模cGMP細胞培養施設の高額な資本コストと運用コスト

- 地域全体で厳格な規制と品質コンプライアンス要件

- 汚染リスクとバッチ不良が生産経済に与える影響

- 重要な媒体、プラスチック、試薬のサプライチェーンの脆弱性

- テクノロジーの展望

- ポーターのファイブフォース

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 装置

- バイオセーフティキャビネット

- 遠心分離機

- 冷凍保存装置

- 培養システム/バイオリアクター

- インキュベーター

- ピペッティング機器

- 顕微鏡とイメージングシステム

- 細胞カウンターと分析装置

- ろ過システム

- アクセサリ(チューブ、コネクタ、継手)

- 消耗品

- 培地

- 無血清培地

- Sera(FBSおよび代替品)

- 試薬

- 緩衝剤と塩

- サプリメントと成長因子

- 凍結保護剤

- プラスチック製品(フラスコ、皿、皿)

- 装置

- 細胞の種類別

- 哺乳類細胞

- 一次細胞

- 連続細胞株

- 幹細胞

- 胚性幹細胞

- 成体幹細胞

- 誘導多能性幹細胞

- 微生物細胞

- 細菌性

- 酵母と真菌

- 昆虫細胞

- 哺乳類細胞

- 技術別

- 2D細胞培養

- 3D細胞培養

- 足場ベース

- 足場フリー

- 用途別

- バイオ医薬品製造

- 医薬品の発見と開発

- 遺伝子・細胞治療製造

- ワクチン製造

- 組織工学と再生医療

- がん研究

- 診断およびアッセイ開発

- 毒性試験と安全性評価

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術研究機関

- CROとCDMO

- 病院および診断検査室

- 細胞バンクとバイオバンク

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific Inc.

- Merck KGaA

- Sartorius AG

- Danaher Corporation

- Corning Incorporated

- Lonza Group Ltd.

- Eppendorf SE

- Becton, Dickinson and Company

- Agilent Technologies Inc.

- Bio-Rad Laboratories Inc.

- Promocell GmbH

- Tecan Group Ltd.

- CellGenix GmbH

- FUJIFILM Irvine Scientific Inc.

- Greiner Bio-One International GmbH

- Hi-Media Laboratories Pvt Ltd.

- Biospherix Ltd.

- Sekisui XenoTech LLC

- Miltenyi Biotec B.V. & Co. KG

- Advanced Instruments LLC

- STEMCELL Technologies Inc.