脱毛症治療(抜け毛):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Alopecia Treatment (Hair Loss) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 114 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848115

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

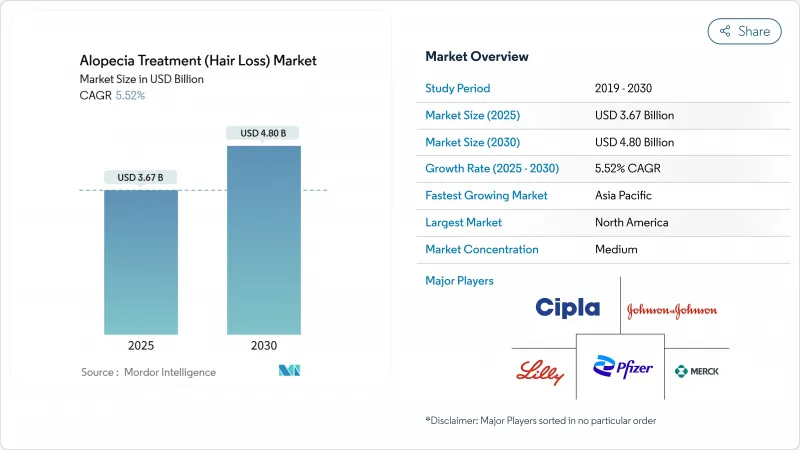

脱毛症治療市場規模は2025年に36億7,000万米ドルに達し、2030年には48億米ドルに拡大すると予測され、CAGRは5.52%となります。

この拡大は、従来のミノキシジル・フィナステリドのパラダイムを超えた精密免疫調節、再生医療、家庭用機器の臨床導入の拡大を反映しています。現在、3種類の経口JAK阻害剤が重度の円形脱毛症に対して承認されており、これまで十分な治療を受けていなかった約70万人の米国患者に治療の道が開かれています。ベンチャー企業も、ミトコンドリア代謝調節薬や毛包幹細胞経路を標的とする皮内投与型生物製剤を発表しています。デジタルヘルスは、これらのイノベーションを結びつけている:AIによる頭皮の画像診断、遠隔カウンセリング、電子薬局は、診断サイクルを短縮し、特に若い消費者のアドヒアランスを向上させる。

世界の脱毛症治療(抜け毛)市場の動向と洞察

JAK阻害薬と新規外用薬の承認急増

baricitinib、ritlecitinib、deutuxolitinibの相次ぐ承認により、自己免疫性脱毛症に対する治療期待がリセットされました。極めて重要な臨床試験では、成人の30%が24週間以内に頭皮の毛髪被覆率が少なくとも80%に達したことが示され、これはコルチコステロイドや局所免疫療法では到達できなかったマイルストーンです。2034-2041年までの特許は先発医薬品を保護し、瘢痕性脱毛症などの適応追加を促します。米国、カナダ、EU主要国の償還制度は、重度の円形脱毛症を美容ではなく医療として認めており、脱毛症治療へのアクセスを改善し、脱毛症治療市場を拡大しています。メーカー各社は、経口JAK阻害剤が5年以内に重症脱毛症セグメントの15~20%を獲得できると予測しています。

AIによる個別化診断と治療計画

AIを活用した頭皮画像解析は、主観的な等級付けをピクセルレベルでの定量化に置き換えます。470,000画像のトレーニングセットにおいて、FDAに登録されたプラットフォームは、患者を最適なレジメンにマッチングさせ、コンプライアンスを追跡することで、77.7%の発毛成績向上をもたらしました。クリニックはこれらのツールを遺伝子やホルモンのパネルと統合し、コストのかかる試行錯誤のサイクルを削減するキュレートされたプロトコルを作成しています。5,000万米ドルを超えるベンチャー投資は、アルゴリズムによる意思決定サポートが3年以内に、特に地方にサービスを提供する遠隔皮膚科ネットワークにおいて標準になるという確信を強調しています。

有害事象に関する懸念(性、全身、免疫)

FDAは、持続性勃起不全や気分障害など、配合外用フィナステリドに関連した32件の有害事象報告を記録し、警告書と薬局の監視強化を促しました。経口JAK阻害薬には、感染症や心血管系リスクに関する警告が付されているため、リスクの低い患者には外用薬や注射薬による代替を好む臨床医もいます。これらの安全性プロファイルはカウンセリング時間を増加させ、治療開始を遅らせ、脱毛症治療市場の成長を抑制する可能性があります。

セグメント分析

男性型脱毛症は2024年に脱毛症治療市場シェアの37.23%を維持し、生涯有病率、低コストのミノキシジルとジェネリックのフィナステリドが利用可能であることが決め手となりました。この分野の脱毛症治療市場規模は、従来製品が第一選択薬として存続していることから、着実に拡大するとみられます。しかし、破壊は間近に迫っています。Pelage Pharmaceuticals社のPP405は、ミトコンドリアのピルビン酸キャリアを標的とすることで、初期の臨床試験で非ベラスの毛髪数を6倍に増加させ、戦略的投資家から1,400万米ドルを集めました。円形脱毛症の治療に革命を起こしたのと同じJAKクラスの恩恵を受ける円形脱毛症は、CAGR7.36%のペースで推移しており、2030年までに収益格差を縮める可能性があります。パイプラインレビューには、アンドロゲン性脱毛症に対する候補薬だけで100以上リストアップされており、メカニズムに特化した介入へのシフトを示しています。

二次的な効果としては、自己免疫サブタイプの細分化が挙げられます。臨床医は現在、表面的な症状ではなく、インターフェロンのシグネチャーやサイトカインの優位性によって患者を層別化し、それに応じて免疫調節剤を調整しています。牽引性脱毛症は、かつてはカウンセリングとステロイド外用剤で対処するのみであったが、デバイスを用いたオフローディングと再生補助剤が臨床試験で有望視され、新たな関心を集めています。これらの動向を総合すると、脱毛症治療市場は精密な表現型分類と複数の治療法の組み合わせによって定義されることになります。

2024年の売上高の62.65%は男性消費者であり、これは臨床的有病率の高さと治療に対する文化的受容の確立によるものです。しかし、女性がCAGR 6.85%で最も急成長しているコホートです。AIが誘導するパターン認識により、女性型脱毛に典型的なびまん性で頭頂部を温存した症状が明らかになり、早期診断が促進されます。deutuxolitinibの臨床データは、50歳未満の女性でより強い奏効率を示し、性別に特化した投与試験を促している[clinicaltrials.gov]。安全性プロファイルが改善されるにつれて、局所マイクロカプセル化製剤は全身への曝露を避け、過去の催奇形性の懸念を克服しています。

eコマースキットは、処方箋、サプリメント、低出力レーザー機器を玄関先まで届けてくれるため、かつては女性患者の足かせとなっていたスティグマ(烙印)を減らすことができます。インフルエンサー主導の教育キャンペーンは、脱毛を美容上の心配から治療可能な病状へと高め、脱毛症治療市場を男女平等へと押し上げます。

地域分析

北米は2024年の売上高の42.32%を占めたが、これはFDAのブレークスルー指定により2年以内に3つの経口JAK阻害剤の承認が加速したためです。保険適用が決定されたことで、重度の円形脱毛症が保険適用可能な炎症性疾患に分類され、患者の費用負担が軽減されました。Pelage Pharmaceuticalsによる1,400万米ドルの資金注入に代表される強固なベンチャー資金調達が、活気あるパイプラインを支えています。国境を越えた治療は依然として一般的です。米国居住者は低コストの移植手術のためにメキシコに行き、カナダの患者は米国の遠隔薬局から調合された外用薬を購入し、脱毛症治療市場の地域統合を強化しています。

アジア太平洋地域のCAGRは6.56%と最も速く、中国の2億5,000万人の脱毛人口と中間層のヘルスケア支出の増加がその要因となっています。キンター・ファーマシューティカル社のプロキザルタミド外用剤は、イノベーションの現地化を推進する中国の動きを反映し、後期段階に移行しました。日本は難治性症例に対するリトルシチニブを2023年に早期承認し、韓国は国内でのレーザーキャップ製造によりデバイスのリーダーシップを牽引します。インドのジェネリック医薬品は全身治療のコストを削減し、かつては高価であった治療がより広範な集団にとって利用しやすいものとなっています。規制の収束が進むにつれて、クロスライセンシングにより、グローバルブランドが現地の処方箋に採用されやすくなります。

欧州では、安全性とイノベーションのバランスをとるEMAの集中審査[ema.europa.eu]により、緩やかな成長を維持しています。各国の医療制度は、厳格な費用対効果評価の後に費用の一部を払い戻し、予測は可能だが普及は緩やかです。ドイツと英国は、幹細胞やエクソソーム研究のパイオニアである産学クラスターを擁しています。南欧諸国では美容整形ツーリズムの需要が高まっているが、経済的制約から高価格の生物学的製剤の導入は制限されており、脱毛症治療市場は所得によって階層化されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 脱毛症の増加

- JAK阻害剤と新規外用薬の処方承認が急増

- 低出力レーザーと家庭用機器の急速な普及

- AIを活用した個別診断と治療計画

- 再生医療の台頭(PRP、幹細胞、エクソソーム)

- 男性のグルーミングと遠隔皮膚科の導入拡大

- 市場抑制要因

- ミノキシジル/フィナステリドブランドの特許クリフ

- 有害事象に関する懸念(性的、全身的、免疫的)

- 高額な手術費用と限定的な保険適用

- 偽造品および規制されていないオンライン製品

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 疾患タイプ別

- 男性型脱毛症

- 円形脱毛症

- 瘢痕性脱毛症

- 牽引性脱毛症

- 全頭脱毛症

- 性別

- 男性

- 女性

- 投与経路別

- オーラル

- トピック

- 注射剤

- 流通チャネル別

- 病院

- 小売薬局・ドラッグストア

- オンライン薬局とeファーマシープラットフォーム

- エンドユーザー別

- 皮膚科・美容クリニック

- 在宅ケア設定

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Aclaris Therapeutics Inc.

- Cipla Inc.

- Concert Pharmaceuticals Inc.

- Daiichi Sankyo Inc.

- GlaxoSmithKline PLC

- HCell Inc.

- Johnson & Johnson

- Merck & Co. Inc.

- Sun Pharmaceutical Industries Ltd.

- Pfizer Inc.

- Eli Lilly and Company

- Dr. Reddy's Laboratories

- Histogen Inc.

- Taisho Pharmaceutical Holdings

- Follica Inc.

- Sol-Gel Technologies

- Cosmo Pharmaceuticals

- Intas Pharmaceuticals

- Capillus LLC

- Bosley Inc.

- AbbVie Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 114 Pages

- 納期

- 2~3営業日