軟部組織移植片:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Soft Tissue Allografts - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 133 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848104

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

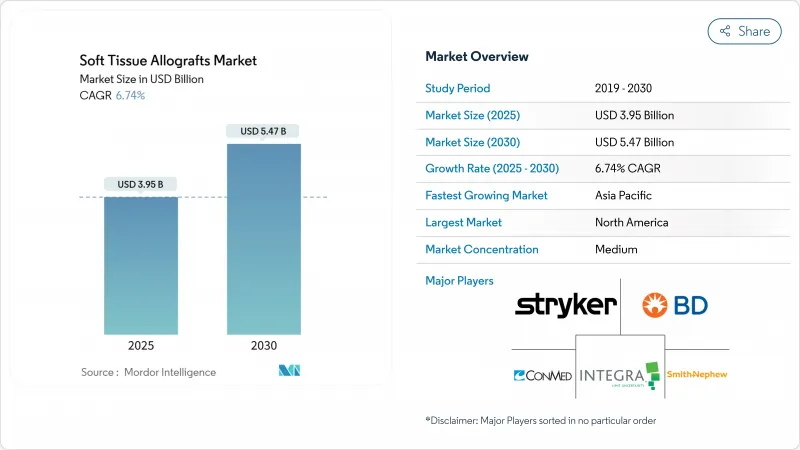

軟組織移植片の市場規模は2025年に39億5,000万米ドル、2030年には54億7,000万米ドルに達すると予測され、CAGRは6.74%で推移します。

整形外科、歯科、創傷治療、血管修復において、同種移植片が実験的用途から日常的な手術材料へと移行するにつれて、需要は着実に伸びています。保存期間を延ばし、免疫原性を低下させ、生体力学的性能を向上させる改良された加工技術によって、その採用が強化されています。同時に、高齢化社会の到来とスポーツ外傷の増加により、外科手術の候補者層が拡大し、新たな償還制度により経済的障壁が軽減されています。特に2025年1月に発表された6つのUSFDAガイダンス文書を中心とする規制当局の監視強化は、コンプライアンス・コストを上昇させる一方で品質を標準化し、強固な品質システムを持つ加工業者に有利に働きます。さらに、ジンマー・バイオメット社によるパラゴン社への11億米ドルの買収28のような合併は、多様な専門分野にわたる移植片の供給と流通経路の確保競争を物語っています。

世界の軟部組織移植片市場の動向と洞察

筋骨格系疾患の有病率の上昇

筋骨格系の疾患は、軟部組織移植片市場を、散発的な外傷による介入ではなく、予測可能な選択的処置へとシフトさせています。慢性的な膝、肩、脊椎の疾患は計画的な再建を必要とするため、組織バンクは需要を予測し、ドナーの特性をレシピエントのニーズに合わせ、無駄を省くことができます。高齢者の退行性組織喪失により、自家移植が不可能になることが多いため、高齢化の動向はこの傾向をさらに強めています。そのため外科医は、手術時間を短縮し、ドナー部位の罹患を回避できる前処理済みの同種移植片に注目し、高齢者コホートにおける自家移植片と比較して良好な臨床結果を生み出しています。その結果、耐久性のある需要曲線が形成され、加工業者は在庫を最適化することができ、軟部組織移植片市場全体の収益を可視化することができます。

拡大する高齢者人口

高齢患者は治癒能力に限界があり、自家移植部位も不十分です。そのため、同種移植片は複雑な足、足首、脊椎手術の第一選択となります。2024年12月にFDAが承認した無細胞組織移植血管Symvessは、脆弱な患者群における血管再建のための高度な同種移植片を規制当局が受け入れたことを示しています。現在、病院は麻酔時間の短縮と合併症の減少を優先し、高価格にもかかわらず既製の移植片を好んで使用しています。その結果、高齢者層が軟部組織移植片市場の長期的成長を強化しています。

高い治療費と移植片費用

保険支払者は、同種移植片の料金を自家移植片の代替品と比較するため、承認前のハードルが高くなり、特に選択的趾神経修復術では、病院請求額の中央値が3万5,295米ドルに達し、自家移植術を1万1,224米ドルも上回っています。医療提供者は現在、移植片の使用と優れた機能や再手術率の低下とを関連付ける臨床データを提供しなければならないです。さらに、同種移植片は有効なコールドチェーン・ロジスティックスとトレーサビリティ・システムを必要とし、病院やASCのオーバーヘッドを増大させる。このような要因は、価格に敏感な地域での利用を一時的に抑制するが、軟部組織移植片市場の長期的な拡大を妨げることはないと思われます。

セグメント分析

腱移植片は、2024年の売上高の34.56%を占め、ACLと腱板再建におけるその役割を確固たるものにしています。この分野は、外科医が慣れ親しんでおり、生体力学的性能も高いことから、軟部組織移植片市場を支えています。一方、歯科・歯周移植片はCAGR8.65%を記録し、インプラント歯科治療と歯根増大術を背景に上昇しました。デンツプライ・シロナのSymbiosポートフォリオは、厳格なドナースクリーニングと10-6の無菌性保証レベルがいかに歯周病専門医に支持されているかを裏付けています。軟骨と半月板移植片はニッチな関節表面欠損に対応し、靭帯移植片は活動的な若年成人の自家移植と競合します。脂肪由来マトリックスや特殊な結合組織は、初期段階のニッチを示すが、より広範な再建の可能性を示唆しています。このような移植片の競合情勢を見ると、加工業者は、単一の臨床領域に依存するリスクを回避するために、多様な移植片を提供し、軟部組織移植片市場全体の需要を維持していることがわかる。

外科医は現在、移植片の選択を患者の年齢、活動性、治癒プロファイルに照らして判断しています。例えば、半月板移植片は、合成物では得られない衝撃吸収特性を必要とする若いアスリートにアピールします。カテゴリーを問わず、長期的転帰の継続的な記録は支払者の信頼性を高め、償還を合理化し、軟部組織移植片市場全体の持続的使用にフィードバックしています。

新鮮凍結移植片の2024年のシェアは42.55%で、数十年にわたる臨床データと手術室での幅広い使用実績から、軟部組織移植片市場の主力製品として位置づけられています。それにもかかわらず、脱細胞化移植片と細胞移植片はCAGR8.44%で加速しています。凍結保存は整形外科用軟骨プラグの生存細胞を維持し、凍結乾燥は戦場や農村部での治療に理想的な数年間の保存可能期間を提供します。ガンマ線照射は依然として滅菌の主流であるが、高線量はコラーゲンを劣化させる可能性があります。骨修復においては、脱灰骨マトリックスが古典的な同種移植片と合成代替物との橋渡しをし、骨誘導性タンパク質を保存します。

選択基準は、単純な利用可能性よりも、むしろ再生可能性に重点を置くようになってきています。高度に忠実な脱細胞化により、生体力学的完全性と細胞外シグナル伝達が維持され、移植後の血管浸潤が促進されます。その結果、割高な価格設定が成果に焦点をあてた購買に合致し、加工業者は加工時間の短縮、成長因子の保護、製造規模の拡大のための研究開発に資金を提供します。このような技術競争が、軟部組織移植片市場の競争ヒエラルキーを形成しています。

地域分析

北米は2024年の売上高の45.67%を占め、成熟した組織バンク、洗練された償還、強固な臨床研究エコシステムを反映しています。LifeNet HealthやMTF Biologicsのような大手処理業者が、統合された調達組織とともに存在することで、信頼できるドナープールと安定した処理能力が確保されています。優位性にもかかわらず、バリュー・ベース・ケアのイニシアチブは、プレミアム移植片を選択する前に臨床的優位性とコスト相殺を証明するよう外科医に促しています。また、2025年に迫った米国連邦政府のコンプライアンス遵守期限は、小規模な米国バンクの合併や閉鎖を迫り、地域の供給力学を微妙に変化させ、軟部組織移植片市場の中心性を強めています。

アジア太平洋は最も急速に成長し、2030年までのCAGRは7.56%です。日本は60以上のiPS臨床試験で再生医療をリードしており、その多くは脱細胞化同種移植片と連携可能な足場技術と交差しています。中国では2024年にArtivion社のBioGlueが規制当局から認可され、複雑な生物製剤にも門戸が開かれることになります。その他の地域では、インドと東南アジアが中間所得層の所得拡大と医療保険普及の恩恵を受けているが、依然として国境を越えた組織流通を遅らせる断片的な規制に悩まされています。とはいえ、各地域の成長は軟部組織移植片市場の世界的な裾野を広げています。

欧州は、国境を越えた供給を合理化する欧州連合(EU)の組織・細胞法(Tissues and Cells legislation)の下で調和された指令に支えられ、安定した成長を遂げています。各国の医療制度は品質が保証された移植片を支持し、多くの外科医が長期的な転帰を記録する登録に参加し、エビデンスに基づく調達を強化しています。中東・アフリカ、南米などの中堅市場は、コールドチェーン・インフラが限定的で自己負担額が高いため、現在のところ遅れをとっているが、民間の専門病院が増加するにつれ、長期的なビジネスチャンスとなります。そのため、戦略的拡大計画では、成熟した北米の基盤とアジア太平洋の勢いのバランスを取りつつ、新興地域で足場を固め、軟部組織移植片市場で将来的なシェアを確保する方針が強まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 筋骨格系障害の有病率の上昇

- 老人人口の拡大

- スポーツやレクリエーションによる傷害の増加

- 組織工学技術の急速な進歩

- 新興国におけるヘルスケア支出の増加

- 有利な償還と政策支援

- 市場抑制要因

- 高い治療費と移植片費用

- 厳しく細分化された規制状況

- ドナー組織の限られた入手可能性

- 疾病伝播の潜在的リスク

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 移植片タイプ別

- 軟骨移植片

- 腱移植片

- 半月板移植片

- 靭帯移植片

- 歯科/歯周組織移植片

- その他の移植片

- 加工・保存方法別

- 新鮮凍結

- 凍結保存

- 凍結乾燥

- ガンマ線照射滅菌

- 脱細胞化&アセラー

- 脱灰骨マトリックス(DBM)

- 用途別

- 整形外科再建

- スポーツ医学

- 歯科および歯周病学

- 創傷・熱傷管理

- 美容整形外科

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 整形外科専門クリニック

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie(Allergan Aesthetics)

- CONMED Corporation

- Xtant Medical Holdings

- Bone Bank Allografts

- Smith & Nephew(Osiris Therapeutics Inc.)

- BD(Becton Dickinson and Company)

- Integra LifeSciences Corporation

- Stryker Corporation

- Zimmer Biomet

- Arthrex

- Medtronic

- Johnson & Johnson(DePuy Synthes)

- LifeNet Health

- Organogenesis Holdings

- AlloSource

- CryoLife(Artivion)

- Tissue Regenix Group

- MiMedx Group

- Axogen Inc.

- MTF Biologics

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 133 Pages

- 納期

- 2~3営業日