|

市場調査レポート

商品コード

1848093

骨移植および代用骨:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Bone Grafts And Substitutes - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 骨移植および代用骨:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月04日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

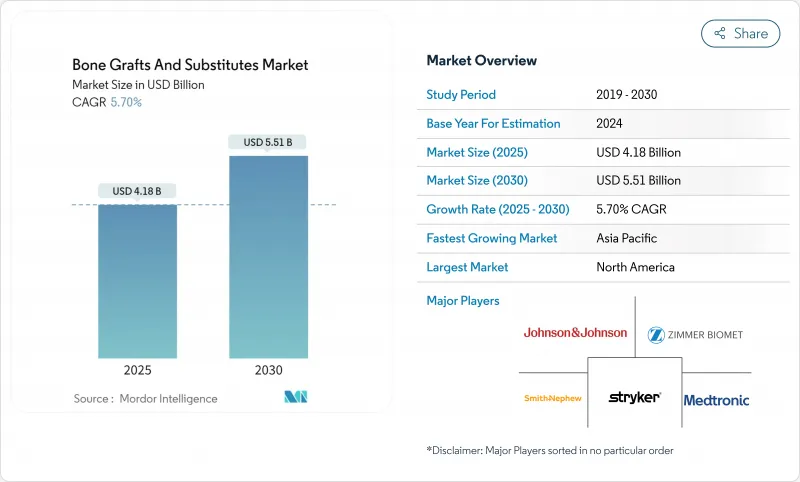

骨移植および代用骨の市場規模は2025年に41億8,000万米ドルに達し、2030年には55億1,000万米ドルに達すると予測されています。

ナノスケールの3Dプリンティングの急速な進歩、生物活性ガラスとリン酸カルシウムセラミックの画期的な進歩、細胞ベースのマトリックスの幅広い受容により、外科医の嗜好は従来の自家移植から精密工学的に設計された代替物へとシフトしています。脊椎固定術と関節再建術の手術件数は拡大を続けており、低侵襲技術によって早期の手術が可能になり、これが安定した製品需要の原動力となっています。新しい移植片に与えられるFDAの画期的な指定は、臨床的価値を示すと同時に、商品化までの期間を短縮します。業界各社は、独自の表面技術、多孔質構造、患者に特化した設計などの競争優位性を打ち出しており、これらはすべて、より迅速な癒合、より低い合併症発生率、より予測可能な治癒を目指しています。

世界の骨移植および代用骨市場の動向と洞察

脊椎固定術と関節再建術の増加

変形に対する頸椎後方固定術のCAGRは16.5%と、標準的な症例が9.7%であるのに対して高い伸びを示しており、最新のインプラントを用いて複雑な解剖学的構造に取り組む外科医の自信を裏付けています。ASCは、整形外科の外来症例がこの10年で13%増加すると見込んでおり、即日退院を目標とするためには、迅速なセットアップが可能なグラフトが不可欠です。高い処理能力と複雑性の高まりが相まって、採取部位の罹患率を低減し、手術時間を短縮し、インターボディケージとシームレスに統合する骨移植片代替物へと購買がシフトしています。外科医は、移植片代用材を二次的な充填材としてではなく、ワークフローの効率化と患者の回復を促進する最前線の道具として扱うようになってきています。

骨粗鬆症と外傷のリスクを抱える老年人口の増加

コロンビアにおける下肢人工関節置換術の予測は、世界的な勢いを示しており、2050年までに5.54%のCAGRで39,270手技に増加し、主に女性コホートの高齢化によって牽引されます。高齢の患者は骨形成能が低下し、感染リスクも高いため、移植片の生物活性と抗菌性能のハードルが高くなっています。Journal of Orthopaedic Experience &Innovation誌に掲載されたメディケアパートBデータベースの2024年9月分析によると、受益者数が増加したにもかかわらず、メディケアの人工関節置換術の報酬は2013年から2021年にかけて大幅に減少しました。

カルシウムを添加したチタン表面は、フィブリノゲンの吸着と細菌の付着を調節することで、感染を最小限に抑えることが期待されます。これらの人口動態と臨床的圧力が相まって、骨誘導性と強固な抗菌性防御を併せ持つ骨移植片代替物に対する需要を後押ししています。

プレミアム移植片の高コストと不安定な保険償還

基本的な合成材料は46.2~140米ドルであるが、プレミアム移植片は償還上限を超えるため、施設は複雑な症例に限定して使用することになります。幹細胞強化製品の保険適用は依然として条件付きであり、エビデンスに基づく償還のハードルを乗り越えようとするイノベーターにとって、不確実性が高まっています。米国北東部では、基本料が最も高いにもかかわらず、支払額が最も急減しており、経済性の地理的な不一致が浮き彫りになっています。

セグメント分析

同種移植片は、2024年に42.67%で骨移植および代用骨市場の最大シェアを占め、臨床医が慣れ親しんでいることと強力な骨誘導性プロファイルに支えられています。病院は供給の予測可能性を重視し、組織バンクは生物学的効力とウイルスの安全性を守るために加工を改良しています。同種移植片の骨移植および代用骨市場規模は、ハンドリングの改善とドナー部位の罹患率の最小化を実現するファイバーベースの脱灰マトリックスに後押しされ、着実に上昇すると予測されています。合成移植片は、ナノ加工された表面と制御された分解によってその差を縮めつつあり、細胞ベースのマトリックスは、規制の明確性が向上するにつれて急成長を遂げます。

競合の中心は、特定の手技による差別化です。異種移植片は、非再吸収性の特性を生かした歯科適応症において、ニッチな牽引力を持っています。新しい非再吸収性同種移植片は寿命を延ばし、荷重がかかる部位での再置換の不安を和らげます。凍結保存生骨マトリックスは、EnovisとOssium Healthが販売網と生物学的革新性を結びつけた後、プレミアム臨床セグメントをターゲットにしています。そのため、各製品カテゴリーは、安全性、生物学的効力、使いやすさといった個別の臨床ニーズを中心に位置づけられています。

リン酸カルシウムセラミックは、予測可能な生体適合性と確立された規制経路により、2024年の骨移植および代用骨市場シェアの44.34%を占めました。気孔率の調整とケイ素ドーピングの進歩により、機械的強度が向上し、オッセオインテグレーションが促進されます。生体活性ガラスに付随する骨移植および代用骨の市場規模は、新しい製剤が分解動態を管理し、骨刺激性を高めるにつれて最も急速に成長します。ポリマーをベースとする選択肢は、外傷環境における弾力性と薬物放出の可能性が評価され、初期採用が続いています。ハイドロキシアパタイトとコラーゲンを組み合わせた複合マトリックスは、現在では腸骨稜移植片の癒合率に匹敵し、採取時の痛みもないです。硫酸カルシウムの改良は、構造的完全性を犠牲にすることなく、吸収を遅らせることを試みています。

骨移植および代用骨市場レポートは、製品別(同種移植片、骨移植片代替物、その他の製品)、用途別(頭蓋顎顔面、歯科、関節再建、脊椎固定、その他の用途)、地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類されています。本レポートでは、上記のすべてのセグメントについて、金額(米ドル)ベースの市場規模と予測を提供しています。

地域分析

北米は2024年に42.23%のシェアを占め、高い手術件数、幅広い保険適用範囲、高級製品に対する外科医の高い安心感がその要因となっています。変形に対する頸椎後方固定術は引き続き他のセグメントを凌駕しており、バイオメカニクス的に課題の多い移植片への需要を裏付けています。Renovos社のゲルのようなFDAの画期的なプログラムは、技術革新を迅速に手術室へと導いています。

第2位は欧州で、厳格なエビデンス要件と、セラミックや複合材によるソリューションへの傾倒が特徴です。ドイツと英国は生体材料研究に多額の投資を行い、劣化プロファイルを制御したガラスとセラミックのハイブリッドのパイプラインを形成しています。南欧では人口動態が高齢化しており、コスト抑制が価格下落圧力となっても需要は維持されています。

アジア太平洋のCAGRは7.24%と最も速く、中国の病院拡張、インドの医療ツーリズムの急成長、日本の超高齢化人口が牽引しています。各国政府は整形外科への助成金を増やし、地元メーカーは輸入依存度を下げるために添加物製造能力を拡大します。保険制度の普及と外科医の研修プログラムが、次世代骨移植および代用骨の採用をさらに後押しします。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 脊椎固定術および関節再建術の件数の増加

- 骨粗鬆症と外傷リスクを抱える老年人口の増加

- 合成および細胞ベースマトリックスの技術的進歩

- 自家移植から市販の代替品へのシフト

- 3Dプリンターによる患者固有の足場が複雑な再建を可能にする

- 低侵襲デリバリーキットに対する外来手術センターでの需要

- 市場抑制要因

- 高価な移植片に対する高コストと不安定な償還制度

- 同種移植片や異種移植片による疾患伝播/免疫反応のリスク

- 医療用リン酸カルシウム供給のボトルネック

- 規制強化の引き金となるナノセラミック粒子の炎症

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品タイプ別

- 同種移植片

- 合成骨移植片

- 脱灰骨マトリックス(DBM)

- 細胞ベースマトリックス

- 異種移植片

- 材料別

- リン酸カルシウムセラミックス

- 生体活性ガラス

- ポリマー系移植片

- 複合材料

- 用途別

- 脊椎固定

- 外傷および頭蓋顎顔面

- 関節再建

- 歯科骨移植

- 足関節

- その他

- エンドユーザー別

- 病院

- 専門クリニック

- 外来手術センター

- 歯科クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic plc

- Stryker Corporation

- Johnson & Johnson(DePuy Synthes)

- Zimmer Biomet Holdings Inc.

- Baxter International Inc.(Advanced Surgery)

- Integra LifeSciences Holdings Corp.

- Orthofix Medical Inc.

- NuVasive Inc.

- Smith+Nephew plc

- RTI Surgical Inc.

- Geistlich Pharma AG

- Dentsply Sirona Inc.

- Biocomposites Ltd.

- Institut Straumann AG

- Collagen Matrix Inc.

- SeaSpine Holdings Corp.

- Kuros Biosciences AG

- OsteoMed LLC

- AlloSource Inc.