頭蓋顎顔面固定装置:市場シェア分析、産業動向&統計、成長予測(2025年~2030年)

Craniomaxillofacial Fixation Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 106 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848092

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

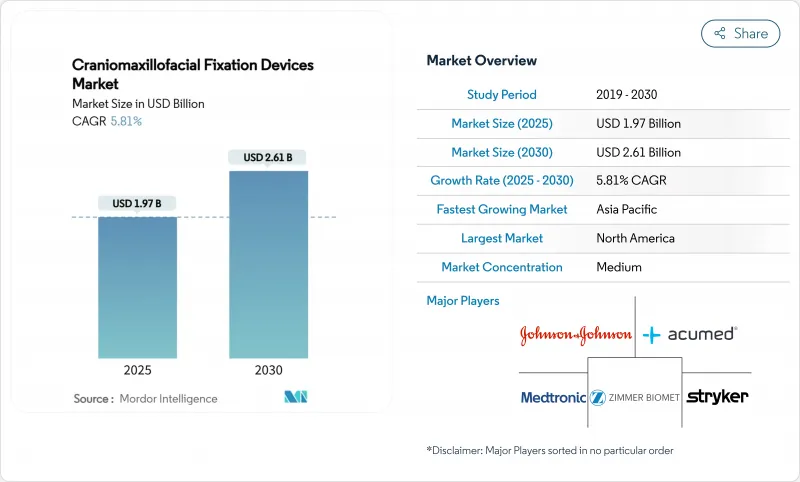

頭蓋顎顔面固定装置の市場規模は2025年に19億7,000万米ドル、2030年には26億1,000万米ドルに達すると予測され、予測期間中のCAGRは5.81%で推移します。

外傷発生率の上昇、顎矯正手術件数の堅調な推移、新しい生体吸収性材料が臨床での採用を拡大する一方で、3Dプリントによる患者固有のソリューションがプレミアム価格帯を生み出し、収益の伸びを下支えしているため、需要は引き続き健全です。付加製造と生体ポリマーの統合により、競争の焦点は、汎用チタンセットから、手術室の時間を短縮し二次処置を減らすカスタマイズインプラントへとシフトします。規制の強化、特に2026年2月からISO 13485:2016への準拠を義務付ける品質管理システム規制は、メーカーをグローバルな品質システムの調和に向かわせ、強固なコンプライアンス基盤を持つ企業に有利に働きます。同時に、病院のバイヤーはバリュー・ベース・ケアの下でのコスト削減の証拠を期待しており、サプライヤーはインプラントの選択を再手術リスクの低減や入院期間の短縮に結びつけるよう促しています。

世界の頭蓋顎顔面固定装置市場の動向と洞察

頭蓋顎顔面外傷の発生率の増加

都市化、道路交通密度の増加、コンタクトスポーツへの参加などにより、顔面外傷の発生率は上昇の一途をたどっており、下顎骨骨折は固定プレートの最も頻度の高い適応症となっています。新興経済諸国では高齢化が進み、転倒による外傷が増加する一方、多発外傷症例では多部位の固定が必要となるため、単一のコンフィギュレーションではなく、幅広いシステム・ポートフォリオが必要となります。外科医は、1つの滅菌トレイで中顔面、下顎、頭蓋の修復をカバーするモジュラーセットを採用することが増えており、平均販売価格が上昇しています。病院は、回転時間を短縮する完全なキットを重視し、統一された互換性保証のもとでスクリュー、プレート、再吸収物を束ねることができるメーカーの選好を強めています。この動向は、成熟した地域でも基本的な手術件数の安定を維持し、頭蓋顎顔面固定装置市場を周期的な設備投資の変動から守っています。

低侵襲手術手技の採用増加

口腔内ディストラクション装置と上顎骨隠蔽ディストラクターは、骨の血液供給を維持しながら目に見える傷跡を回避し、小児患者にとっても成人患者にとっても同様に重要な美容的結果を改善します。CTデータから作成された迅速なプロトタイプのガイドプレートは、正確な骨切りを可能にし、手術室の時間を短縮し、術中画像による放射線被ばくを低減します。外科医が自信を深めるにつれ、低侵襲プロトコールは代替案ではなく第一選択となり、よりスリムなプレートプロファイルや、より小さな切開創にフィットする低頭スクリューへの再設計を促しています。器具メーカーは、広い範囲を露出することなく設置できる人間工学に基づいた器具や、ワークフローを合理化する色分けされたキットによって差別化を図っています。このシフトは、機械的強度をより小さなフットプリントのハードウェアに合わせることができるサプライヤーに有利です。

不利な償還と保険適用政策

特定のCPTコードに対する最大20%のメディケアの手数料カットは、病院のマージンを侵食し、購買部門は処置ごとのインプラント費用に上限を設定するよう迫られています。民間の保険会社は大規模な事前承認を要求し、手術を遅らせ、外科医に審美的な利益だけでなく機能的な必要性を文書化することを強います。一人払いの保険制度では、処方箋がブランド品よりもジェネリック医薬品を優先することが多く、優れた治療結果が得られるにもかかわらず、高価な再吸収性インプラントの使用が制限されています。メーカーは、抜去手術の回避によるコスト削減を示す費用対効果研究を発表することで対応しているが、支払者は長期的なエビデンスを求めています。短期的には、価値ベースのデータが蓄積されるまで、この抑制要因が頭蓋顎顔面固定装置市場の成長を抑制します。

セグメント分析

CMFディストラクションデバイスは、2030年までのCAGRが7.65%と、頭蓋顎顔面固定装置市場全体の成長率を大きく上回ると予測されています。この方法は現在、気道閉塞を伴う新生児の下顎骨延長術の標準となっており、多施設のデータによれば、気管切開を回避する成功率は91.3%に達しています。MFプレート&スクリュー固定術は、外科医が慣れ親しんでおり、即座に負荷に耐える強度に信頼を寄せているため、2024年の市場シェアは48.65%を占め、依然として主力です。術式の選択は、外科医の好みよりも、むしろ患者の年齢や欠損の複雑さに左右されるようになってきており、生体吸収性ディストラクション・システムは、二次的なハードウェアの除去を不要にすることから、小児科医の支持を集めています。頭蓋顎顔面固定装置の市場規模は、2030年までに6億4,700万米ドルに達すると予測され、頭蓋フラップのみのセットとの収益格差の拡大を示唆しています。

外科医は、ディストラクションとナビゲーション・ガイダンスを組み合わせたハイブリッド・ソリューションを求めており、ねじ式のディストラクターとあらかじめ曲げられた患者適合ガイドを統合する企業にビジネスチャンスをもたらしています。外付け器具は、ピンサイト感染を回避する内付けシステムに押され気味で、医療従事者の間で手技の受容が進んでいます。一方、顎関節置換術は、カスタム可塑性コンポーネントに支えられて着実に成長しているが、頭蓋顎顔面固定装置市場におけるシェアは依然として小さいです。支払者が長期的な気道確保と顔面対称性の利点を認めるにつれて、導入障壁が減少し、このセグメントの業績が強化されています。

地域分析

北米は2024年の世界売上高の40.56%を占め、保険償還の高い外傷治療と小児頭蓋顎顔面疾患に対する高い認知度がその要因となっています。手術数の伸びは人口増加の近くで頭打ちになるが、再吸収性と患者特異的インプラントの急速な普及により、ASPは世界最高を維持しています。厳格なMDR文書化により市場参入コストが上昇し、成熟した臨床エビデンス文書を持つ既存企業に競争バランスが傾きます。同地域の病院は環境影響評価書を求める傾向が強まっており、リサイクル可能な器具トレーの早期試用を促しています。

アジア太平洋地域のCAGRは6.54%と最も勢いがあり、中国のTier-III外傷センターの急速な建設とインドの医療保険適用拡大に牽引されています。標準的な外傷用プレートでは国内企業がシェアを伸ばしているが、小児用プレミアムケースでは輸入バイオ吸収体が主流を占めています。政府は現地での3Dプリントの取り組みを奨励しているが、外科医は複雑な再建を米国やドイツの計画ソフトウェアに依存しており、国境を越えたサプライチェーンが維持されています。アジア太平洋地域の頭蓋顎顔面固定装置市場規模は、現在の数量動向が維持されれば、2028年までに欧州を上回る可能性があります。

ラテンアメリカと中東・アフリカは、主に医療ツーリズムの拠点として位置づけられる私立病院チェーンによって、小規模な基盤から成長しています。しかし、為替レートの変動は、大規模な資本購入を抑制し、完全所有よりも委託在庫を好みます。ベンダーがこれらの地域に進出するためには、患者別インプラントのペイ・パー・ユースなど、柔軟な支払いモデルを提供する必要があります。全体として、地域の多様化は、成熟市場における償還削減の影響を軽減します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 顎顔面外傷の増加

- 低侵襲手術手技の採用増加

- 固定装置の継続的な技術進歩

- 患者固有の3Dプリントインプラントの利用拡大

- 新興市場におけるヘルスケア・インフラと調達イニシアチブの拡大

- ナビゲーションと拡張現実システムの統合

- 市場抑制要因

- 不利な償還および保険適用政策

- 高い手続きコストと価格圧力

- 厳しい規制遵守と認証要件

- 地方におけるCMF専門外科医へのアクセス制限

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 技術別

- 頭蓋フラップ固定

- CMFディストラクション

- 顎関節置換術

- MFプレート&スクリュー固定

- 生体吸収性固定

- その他

- 材料別

- チタン&チタン合金

- ステンレス鋼

- 生体吸収性ポリマー(PLA、PGA、PDO)

- バイオセラミックス(ハイドロキシアパタイト、リン酸三カルシウム)

- 患者別3Dプリント複合材料

- 用途別

- 脳神経外科および耳鼻咽喉科

- 顎矯正および歯科外科

- 形成外科および美容外科

- 小児頭蓋骨癒合症修復

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Stryker Corporation

- Johnson and Johnson

- Zimmer Biomet Holdings Inc.

- Metallos Integra LifeSciences

- Medtronic Plc

- KLS Martin Group

- Medartis AG

- OsteoMed(Colson Associates)

- B. Braun SE(Aesculap)

- Smith+Nephew Plc

- Acumed LLC

- Orthofix Medical Inc.

- MicroPort Scientific Corp.

- Xilloc Medical BV

- Osteopore Ltd.

- Leica Biomaterials AG

- GPC Medical Ltd.

- Cardinal Health(Kanghui CMF)

- Lepu Medical Technology

- HumanTech Surgical

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 106 Pages

- 納期

- 2~3営業日