|

市場調査レポート

商品コード

1848086

イタリアの美容およびパーソナルケア製品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Italy Beauty And Personal Care Products - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| イタリアの美容およびパーソナルケア製品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月04日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

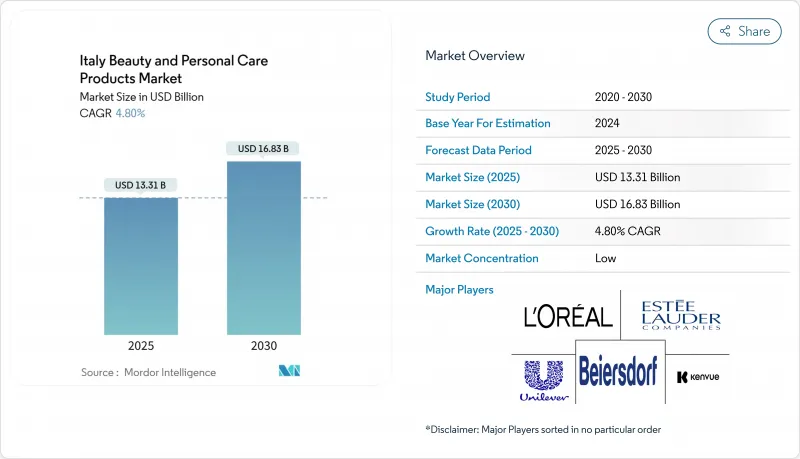

イタリアの美容およびパーソナルケア製品市場規模は2025年に143億4,000万米ドルと推定され、2030年には164億5,000万米ドルに達すると予測されます。

現在の市場規模はその成熟度を裏付けているが、成長の見通しからは、製品やチャネルのイノベーションに報いるエコシステムがまだ存在することがわかる。プレミアム化は依然として主要な価値ドライバーです。パーソナルケア製品は、微生物にやさしいスカルプケア、ブルーライトによるフェイシャルプロテクタント、ニュートリコスメティック・ハイブリッドなど、利益率の高いニッチ分野に注力することで、カラー化粧品を凌駕しています。イタリアの職人の伝統は、安定した内需と盛んな輸出市場を支えています。供給サイドの断片化は、競合力学に大きな影響を与えます。グローバル企業は、規模、多額のマーケティング投資、高度な研究開発能力を提供し、伝統的なイタリアンブランドは、文化的信憑性とニッチ成分の専門知識を提供します。大企業はコンプライアンスコストと原材料の変動を管理し、ブティックブランドは新鮮で魅力的な物語で消費者の関心を維持します。

イタリアの美容およびパーソナルケア製品市場の動向と洞察

イタリアのファッションとラグジュアリー文化がプレミアム・スキンケアに与える影響

イタリアの有名なファッションの伝統は、プレミアムスキンケア市場の成長を牽引する極めて重要な役割を果たし続けています。高級美容ブランドは、プレミアム価格戦略を正当化するために、卓越した職人技と品質に対するイタリアの評判を戦略的に活用しています。この分野では、イタリアの職人的伝統と最先端の技術革新の融合が成功しており、特に先進的なアンチエイジング処方の開発が進んでいます。イタリアの美容ブランドの世界的な優位性を強調し、Lキャタートンは2024年4月、イタリアのメーキャップブランドKIKOを15億米ドルで買収しました。この買収は、世界のラグジュアリー・エコシステムにおけるイタリアン・ブランドの戦略的重要性を強調しています。さらに、このセグメントの成長は、イタリアにおける可処分所得の増加とスキンケア製品への消費支出の増加によってさらに支えられています。例えば、経済協力開発機構(OECD)によると、イタリアの世帯一人当たりの調整後可処分所得は2024年に45,925.9米ドルに達し、イタリアの消費者の購買力の高まりを反映しています。

抜け毛と頭皮ケア製品に関する懸念

イタリアのヘアケア市場は大きな変革期を迎えており、頭皮の健康が明確な急成長カテゴリーとして台頭しています。その焦点は、従来の抜け毛対策にとどまらず、頭皮のマイクロバイオームの維持や環境要因からの保護に移っています。このシフトは、ロレアルのプロフェッショナル製品部門が2024年に成長を達成し、ヘアケアが最も急成長しているカテゴリーの1つであることが証明しています。プロフェッショナル製品部門の成功は、頭皮の敏感さや髪の密度といった消費者の重大な関心事に対応する革新的な製品開発に起因しています。イタリアの消費者は、スカルプケアをスキンケアの延長と考えるようになっており、スキンケア製品に見られるような高品質の成分と高度な治療基準を求めるようになっています。こうした需要に応えるため、各ブランドは、最先端の皮膚科学とイタリアの豊かな植物の伝統を融合させた専門製品を処方しています。この戦略的アプローチにより、ヘアケア部門にプレミアム・サブカテゴリーが誕生し、高い利益率と、個人に合わせたケアレジメンの導入による消費者のロイヤルティ強化が特徴となっています。

厳しいEU規制が成長を制限

イタリアの化粧品規制の枠組みはますます複雑化しており、業界関係者にとって大きな課題となっています。現在、規制は、安全性評価、包括的な製品情報ファイルの作成、化粧品届出ポータル(CPNP)を通じた届出などを義務付けるなど、厳しいコンプライアンス要件を課しています。これらの義務は、特に小規模な製造業者にとって業務上の困難をもたらし、この分野での技術革新を阻害する可能性があります。今後予想される規制の更新では、より厳しい成分規制と持続可能性要件の強化が導入される見込みです。こうした変更は、製造コストを上昇させ、処方の柔軟性を低下させる可能性が高いです。このような新興国市場の規制に対応する製品開発戦略を積極的に展開する企業は、イタリアの化粧品市場で競争優位に立つことができると思われます。

セグメント分析

パーソナルケア製品は2024年に86.33%の市場シェアを占め、2030年までのCAGRは2.99%と市場全体を上回る成長が予測されます。スキンケアとヘアケアの分野が、ブルーライトによる疲労や頭皮の過敏症といった特定の悩みに対応することで、この成長を牽引しました。オーバーナイト・ペプチド・マスクやデトックス・スカルプ・スクラブなどの新興サブカテゴリーは、ニッチなイノベーションがいかに大きな市場価値に貢献できるかを実証しています。各ブランドは、様々な有効成分を配合可能なモジュール式ベースを活用することで、新たな製造インフラを必要とすることなく、迅速な製品ラインの拡張を可能にしています。その結果、イタリアの汎用万能クリームの市場シェアは着実に低下し、より専門的なソリューションが支持されるようになっています。

感覚的なテクスチャーに対する需要の高まりは、シルクのようなジェルタイプのクレンジングやライトミストタイプのフェイシャルエッセンスといった製品への研究開発投資を後押ししています。成分サプライヤーは、クッションのような使用感や素早いブレイクタイムを提供する感覚ポリマーを推進することで、この動向に乗じています。この競争力学は、ドラッグストアでさえも平均販売価格の上昇につながり、プレミアム感を高め、イタリアの美容およびパーソナルケア製品市場全体のアップグレードサイクルを助長しています。消費者がユニークな感覚体験を提供する製品をますます求めるようになるにつれ、ブランドは革新と差別化を競っています。この動向は、イタリアの消費者の嗜好が進化していることを強調するだけでなく、体験型美容製品への世界の幅広いシフトを浮き彫りにしています。

2024年の市場シェアはマス製品が68.44%を占め、2025~2030年のCAGRはプレミアム製品が3.54%と最も急成長します。高級ブランドは、フレグランスの芸術性をスキンケアの美学と融合させ、装飾品としても機能するコレクタブルな瓶や限定香りを生み出しています。小売業者は、ベルベットが敷き詰められたテスター・ステーションやフレグランス・レイヤリング・バーで消費者の体験を高めています。これに呼応して、マス・メーカーは「プレミアム・マス」のサブ・ラベルを導入し、高級なガラス・パッケージや高性能の活性剤を取り入れながら、ドラッグストアで買える手頃な価格帯を維持しています。

プレミアム化の動向はスキンケアとフレグランスで特に強く、イタリアの消費者は高品質の処方をますます優先するようになっています。ロレアル・リュクスは、高級美容市場におけるグローバル・リーダーとしての地位を確立しており、プレミアム製品へのシフトを浮き彫りにしています。プレミアム・セグメントの成長は、優れた性能と体験的価値を併せ持つ製品を求める消費者の需要に牽引されています。このことは、戦略的なストーリーテリングと感覚を重視したマーケティングを通じて、自社の価値提案を効果的に表現できるブランドにとって大きなチャンスを生み出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- イタリアのファッションとラグジュアリー文化がプレミアムスキンケアに与える影響

- 抜け毛と頭皮ケア製品に関する懸念

- ビーガンおよび無添加美容基準への意識

- アンチエイジング・パーソナルケア製品への消費者の注目

- ソーシャルメディアの影響力の高まりとデジタル技術の市場への影響

- 技術の進歩と革新

- 市場抑制要因

- EUの厳しい規制が成長を制限

- サプライチェーンの混乱がブティックやローカルブランドに影響

- 過大な宣伝文句に対する消費者の懐疑心

- 市場の飽和と激しい競合

- 消費者行動分析

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 製品タイプ別

- パーソナルケア製品

- ヘアケア

- シャンプー

- コンディショナー

- ヘアカラー

- ヘアスタイリング剤

- その他

- スキンケア

- フェイシャルケア

- ボディケア製品

- リップ&ネイルケア

- バス&シャワー

- シャワージェル

- 石鹸

- その他

- オーラルケア

- 歯ブラシ

- 歯磨き粉

- 洗口剤・含嗽剤

- その他

- 男性用グルーミング製品

- デオドラント・制汗剤

- 香水・フレグランス

- 化粧品・メイクアップ製品

- フェイシャル化粧品

- アイ・コスメ

- リップ・ネイル

- パーソナルケア製品

- カテゴリー別

- プレミアム商品

- マス商品

- 成分タイプ別

- 天然・オーガニック

- コンベンショナル/合成

- 流通チャネル別

- 専門店

- スーパーマーケット/ハイパーマーケット

- オンライン小売店

- その他のチャネル

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- L'Oreal S.A.

- Procter & Gamble Company

- Beiersdorf AG

- Unilever PLC

- Shiseido Company, Limited

- The Estee Lauder Companies Inc.

- Revlon Inc.

- Henkel AG & Co. KGaA

- Kenvue Inc.

- Kao Corporation

- Coty Inc.

- LVMH Moet Hennessy Louis Vuitton SE

- Colgate-Palmolive Company

- Davines Group

- Puig Brands, S.A.

- Chanel SA

- Caudalie Company

- Kiko SpA

- EuroItalia S.r.l.

- Sodalis Group