|

市場調査レポート

商品コード

1848084

スマートピル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Smart Pills - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| スマートピル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月05日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

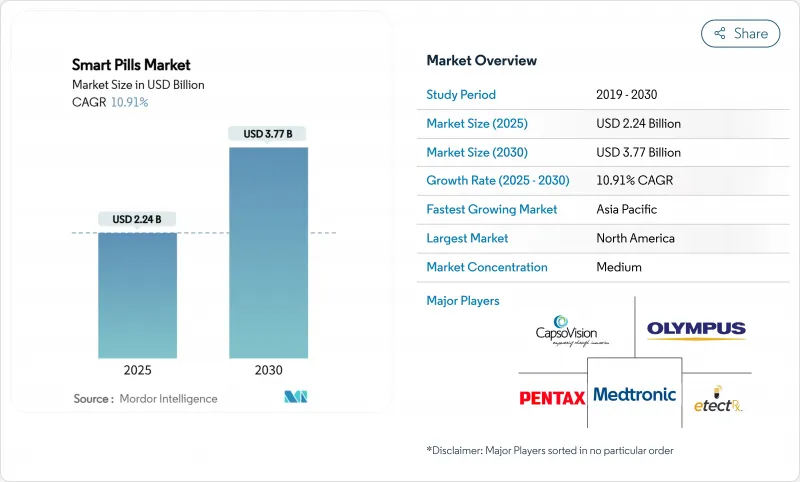

スマートピルズの市場規模は2025年に22億4,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは10.91%で、2030年には37億7,000万米ドルに達すると予測されます。

半導体の小型化の進展、パンデミック後の遠隔モニタリングの採用加速、高齢化に伴う侵襲の少ない消化管(GI)処置の需要が、この成長を総体的に支えています。病院が引き続き処置件数を牽引しているが、5G接続と人工知能(AI)がリアルタイムの画像伝送を可能にしたため、在宅診断が急速に拡大しています。また、安全性を高めた設計により、対象となる患者層が拡大しています。競合の焦点は、基本的な画像カプセルから、診断、モニタリング、治療薬の正確な送達を行う多機能プラットフォームへとシフトしています。

世界のスマートピル市場の動向と洞察

低侵襲診断への嗜好の高まり

患者の快適性の向上と臨床ワークフローの合理化により、カプセルベースの画像診断がスコープベースの処置に代わる優れた選択肢として位置づけられています。スマートピルは鎮静、気腹、回復の遅れをなくし、スループットの向上と手技コストの削減という医療システムの要求に合致しています。米国疾病管理予防センターの報告によると、年間6,000万から7,000万人のアメリカ人が消化器系疾患を経験しており、非侵襲的カプセルに移行できる処置の量が多いことを強調しています。パンデミック後の遠隔医療への依存は、デジタルモニタリングを標準的な医療経路に組み込みました。診断精度は今や従来の内視鏡検査に匹敵し、AI対応カプセルは病変検出において感度87.17%、特異度98.77%を示しています。画質が収束するにつれて、診断の信頼性という残された採用障壁は効果的に無力化されます。

消化器疾患の負担増

平均寿命の伸びにより、クローン病やセリアック病などの慢性消化器疾患にかかる患者数が増加しています。粘膜の状態を頻繁に視覚的に評価することは疾患のコントロールの中心であるが、高齢者や合併症のある患者は内視鏡検査を何度も行うことに耐えられないです。スマートピルは、処置に関連したストレスなしに長期的な洞察を提供し、治療から標的への戦略をサポートします。またマイクロバイオームサンプルも採取できるため、研究者は神経変性疾患の進行を含む全身状態と微生物のシグネチャーを関連付けることができます。このような臨床的有用性の拡大は、対応可能な患者ベースを拡大し、消化器内科以外の多分野での採用を促進します。

高い装置コストと不均等な償還

単回使用カプセルの価格は500~2,000米ドルであり、この価格帯は低所得環境での日常的な使用を制限しています。米国のメディケアは償還を特定の適応症に限定しており、多くの民間保険会社は依然として事前承認を必要としています。新興国は関税や為替レートの変動に悩まされ、さらにコストがかさみます。資本要件には、読影ステーションや臨床医のトレーニングも含まれます。メーカー各社は、スケールメリットを追求し、自動化されたAIレポーティングにより、1件あたりの費用を圧縮しようとしているが、普及が手ごろな価格になるのは、まだ2~4年先のことです。

セグメント分析

2024年の処置件数はカプセル内視鏡検査が圧倒的に多く、スマートピル市場シェアの54.38%を占める。一方、ドラッグデリバリーは、製薬会社がpHによる分解を克服し、生物学的バイオアベイラビリティを高めるためにプログラム可能な放出メカニズムを活用することから、CAGR17.93%と予測されます。強力な臨床試験パイプラインは、診断用シングルユースカプセルから、病態の特定と治療の両方を行うデュアルファンクションプラットフォームへの移行を示しています。

医療機器と医薬品の規制の融合は、専門知識を併せ持つ既存企業に有利であるが、小規模な参入企業は、迅速な反復のために製造受託機関と提携することでニッチを切り開こうとしています。pH、体温、圧力を測定する患者モニタリング用カプセルは、慢性疾患管理をターゲットとした遠隔医療パッケージの中で人気を集めており、画像診断の診療報酬以外の多様な収益源を確保しています。マルチセンサーペイロードが新たな使用事例を検証するにつれて、アプリケーション革新に関連するスマートピル市場全体の規模は拡大すると予想されます。

大腸内視鏡検査や上部内視鏡検査で出血源を特定できない場合に、ガイドラインがカプセル撮像を推奨しているため、2024年のスマートピル市場規模の25.93%を占めました。セリアック病アプリケーションはCAGR 16.19%で増加する見込みであり、これはグルテンセンシングカプセルが食事に関するフィードバックを即座に提供し、生検を繰り返す必要性を低減することによる。腸内細菌叢と神経疾患との関連は、微生物代謝産物とパーキンソン病症状の重症度との関連性を示す試験的研究に代表されるように、専門分野を超えた協力関係を築きつつあります。

小腸腫瘍の検出は、代替診断法が限られているため、割高な償還を受ける価値の高いニッチ分野として続いています。一方、クローン病のサーベイランスは、粘膜の治癒を追跡し、再燃を予測する連続的なカプセル検査に移行しつつあり、コルチコステロイドの使用量と入院率を減らしています。個別化治療が拡大するにつれ、標的センサーを備えた疾患特異的カプセルは、スマートピル業界の長期的な収益拡大の軸となると思われます。

地域分析

北米は2024年のスマートピル市場規模の44.36%を占め、カプセル内視鏡検査に対する包括的な保険適用と、承認を加速させる米国食品医薬品局の画期的デバイス経路の合理化によって支えられています。更新された品質システム規制の改正により米国の基準が国際的なガイダンスと調和し、コンプライアンス負担が軽減されるため、地域の成長は引き続き堅調です。統合された医療提供ネットワークにおける有利な調達予算は、支払者がプロバイダーに対して費用対効果を示すよう圧力をかける中でも、引き続き採用を支えています。

アジア太平洋地域はCAGR18.89%と予測される最も急成長している地域であり、国家のデジタルヘルス戦略と非侵襲的診断を優先する人口動態の高齢化に支えられています。中国では、スマートホスピタル構想がTier2都市での遠隔内視鏡検査試験実施に資金を提供しており、日本では急速に拡大する75歳以上の高齢者層が低侵襲モニタリングを必要としています。インドの民間病院チェーンは、モバイルフォローアップ診察とバンドルしたカプセル画像診断パッケージを導入しており、手頃な価格とアクセシビリティを両立させています。

欧州では医療機器規制のハーモナイゼーションにより、複数国での同時発売が可能になり、価格高騰を抑制し、エビデンスの創出を促進する競争が促進されています。ドイツのデジタルヘルスケア法では、デジタル治療薬に保険が適用され、AIを活用したカプセル読み取りソフトウェアにも適用される可能性のあるテンプレートが提供されています。スカンジナビアでは、農村部の住民を対象とした遠隔大腸カプセル検診が試験的に実施されており、人口密度の低い地域でのスケーラビリティが実証されています。

ラテンアメリカや中東の新興市場では、医療ツーリズムを誘致するため、カプセル・プラットフォームを組み込んだ旗艦三次医療センターに投資しています。多国間融資と官民パートナーシップは輸入コストを緩和しているが、償還の枠組みは断片的なままです。やがて、侵襲的手技の減少が証明されれば、支払者の採用意欲が高まり、スマートピル市場の地理的拡大が促進されるはずです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低侵襲診断への嗜好の高まり

- 消化器(GI)疾患の負担増

- カプセルイメージングと小型センサーの急速な進歩

- 従来の内視鏡検査に対する耐性の低い高齢化人口

- 新たな微生物サンプリングと個別栄養カプセル

- 宇宙医療と防衛におけるその場GIモニタリングの採用

- 市場抑制要因

- 高いデバイスコストと不均等な償還

- カプセル保持/有害事象リスク

- 摂取可能センサーのデータプライバシーとサイバーセキュリティの懸念

- AIによる解釈可能性と責任のハードルが承認を遅らせる

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(単位:米ドル)

- 用途別

- カプセル内視鏡

- 小腸ビデオカプセル内視鏡

- 大腸カプセル内視鏡

- ドラッグデリバリー

- 患者モニタリング

- カプセル内視鏡

- 適応疾患別

- 潜血性消化管出血

- クローン病

- 小腸腫瘍

- セリアック病

- 遺伝性ポリポーシス症候群

- 神経疾患

- その他の適応症

- 標的部位別

- 食道

- 胃

- 小腸

- 大腸

- エンドユーザー別

- 病院

- 診断センター

- 在宅ヘルスケア

- 研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic

- Olympus Corporation

- CapsoVision Inc.

- Jinshan Science & Technology

- Check-Cap Ltd

- Koninklijke Philips NV(Medimetrics)

- Novartis AG

- Intromedic Co. Ltd

- etectRx Inc.

- Otsuka Pharmaceutical Co. Ltd

- Pentax Medical(Hoya)

- Fujifilm Holdings Corp.

- Boston Scientific Corp.

- RF Co. Ltd

- Proteus Digital Health

- Pixie Scientific

- HQ Inc.

- Aerpio Pharmaceuticals

- Bio-Images Research Ltd

- Acurable Ltd