3D細胞培養:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

3D Cell Culture - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 146 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848070

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

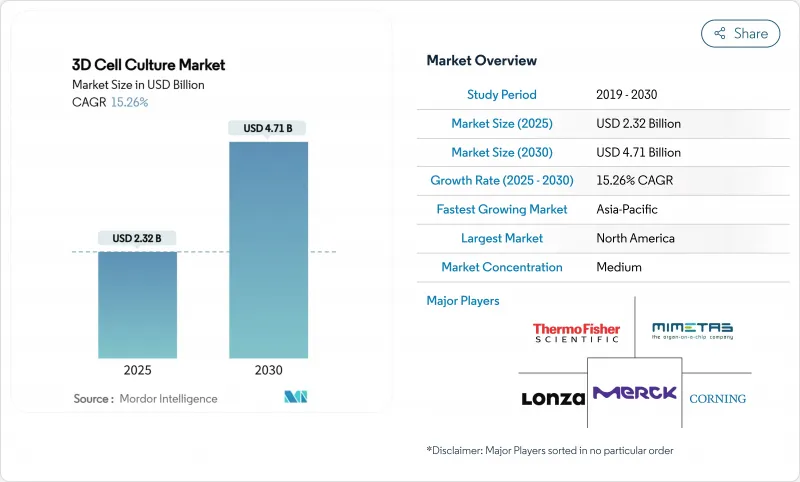

3D細胞培養市場規模は2025年に23億2,000万米ドル、2030年には47億1,000万米ドルに達すると予測され、2025-2030年のCAGRは15.26%で推移します。

北米は、製薬パイプラインの充実、豊富なベンチャー資金、FDAによる非動物アッセイの奨励により、リーダーシップを維持しています。アジア太平洋は、各国政府がバイオテクノロジーを国の産業政策に組み込み、トランスレーショナル・メディスン・クラスターを拡大させているため、最も急成長を示しています。スキャフォールドベースのフォーマットは、ターンキー・プロトコルのため依然として主流であるが、マイクロ流体臓器オンチップ・デバイスは、信頼性の高い毒性スクリーニングに不可欠な組織間クロストークとフロー駆動シアーを再現するため、最も急速にスケールアップしています。画像解析とマルチオミクス読み出しを自動化する人工知能アドオンは、3D培養システムを高コンテンツ探索エンジンに変え、ベンチとクリニックの間の歴史的なデータギャップを埋めつつあります。

世界の3D細胞培養市場の動向と洞察

後期薬物の失敗を減らすため、生理学的に関連性のある前臨床モデルへの需要が拡大

第II相および第III相における医薬品候補の90%の減少により、予測に忠実であることが研究開発の必須条件となっています。細胞外マトリックスの硬さ、酸素勾配、多細胞相互作用を再現する3次元組織は、2次元プレートでは見逃されがちな毒性徴候をもたらします。FDA近代化法3.0は、非動物データに基づく治験薬申請を許可し、企業の検証サイクルを加速しています。バイオプリントされた患者由来のオルガノイドは、リアルタイムでの反応者と非反応者の層別化を可能にし、コストのかかる試験の再設計を削減します。肝オンチップ・アレイを導入した製薬チームは、2024年の申請において、肝毒性に関連した候補化合物の取り下げが30%減少したと報告しています。これらの改善により、臨床リスクが軽減され、高度な培養プラットフォームへの先行投資が正当化されます。

再生・個別化医療への世界的な投資の拡大が3D培養の普及を加速

再生治療薬に向けられる民間および公的資本は、2025年に世界で300億米ドルを超え、その35%が組織工学ツールキットに充てられます。自家移植には患者固有の微小環境が必要なため、企業は3Dバイオプリンティングと人工多能性幹細胞を統合し、免疫適合移植片を作製しています。中国の国家自然科学基金(National Natural Science Foundation)は、ハイドロゲルをベースにした臓器パッチへの助成金を倍増させ、バイオインクの国内サプライヤーに拍車をかけています。CRISPR編集オルガノイドへの並行投資は、かつて治療不可能とされた単一遺伝子疾患に対する前臨床段階の青写真を作り出しています。これらのトランスレーショナル・ワークフローは、カスタマイズ可能な足場ケミストリーと灌流バイオリアクターに依存しており、3D培養ハードウェアを精密医療のバリューチェーンの中核に組み込んでいます。

高度な3D培養プラットフォームと従来の2Dシステムとの高い資本コストと運用コスト

市販のフロー制御臓器オンチップ装置の価格は8万米ドルから15万米ドルで、スタック可能な2D培養器のエントリーポイントである1万5千ドルを凌駕しています。マイクロ流体ポンプ、インラインセンサー、マルチプレックス画像キャプチャーを含めると、運転費用はさらに上昇します。小規模の研究機関はアップグレードを先送りし、南米やアフリカでの普及を制限しています。メーカー各社は、デスクトップ型ステレオリソグラフィープリンターで製造される変更可能なチップで対応しており、1回当たりの製造コストを35%削減しています。光硬化性樹脂の一括供給契約とオープンソースの制御ソフトウェアは、所有経費を削減し、多くのラボでは2回の予算サイクルで抑制を中和できる可能性があります。

セグメント分析

スキャフォールド・プラットフォームは2024年の3D細胞培養市場シェアの48.9%を占め、細胞外マトリックス模倣を必要とする長期培養に不可欠であることに変わりはないです。このレガシーなカテゴリーは、何十年にもわたって公開されたプロトコルの恩恵を受けており、規制された品質システム内でのバリデーションが容易でした。しかし、マイクロ流体臓器オンチップサブセグメントは、層流、リアルタイムイメージングウィンドウ、トランスレーショナル薬物動態学を解き放つ多臓器ネットワーキングの能力により、18.9%のCAGRですべてのライバルを凌駕しています。ベンダーは、蠕動ポンプを使用しない重力流と磁気結合バルブを統合し、メンテナンスのダウンタイムを削減し、実験の再現性を高めています。クラウドに接続されたセンサーは、代謝フラックスを機械学習モデルにストリーミングし、生画像を数日ではなく数分で用量反応曲線に変えます。この効率性は、積極的なマイルストーン・スケジュールに追われている探索チームと共鳴し、静的なハイドロゲル挿入物からの置き換えを促しています。ハイブリッド・プロトコールはチップ内でハイドロゲル液滴を混合して間質コンパートメントをシミュレートするため、コストが下がるにつれて、マイクロフルイディクスの3D細胞培養市場規模は、すべての足場需要をカニバリゼーションすることなく、2029年までに2024年のベースラインの2倍になると予測されています。

無足場スフェロイドジェネレーターは、音響や磁力を利用して細胞凝集塊を組み立てるもので、384ウェルのスループットを必要とするハイスループットスクリーニンググループに魅力的です。かつてはエンジニアリング部門に限られていた3Dバイオプリンティング・ワークステーションも、今ではGMPグレードの筐体とともに出荷され、この技術は商業的な自己組織作製に位置づけられています。灌流センサーと組み合わせたバイオリアクターは、細胞治療製造に向けたミリリットル規模の組織構築物に必要な均質な栄養勾配を提供します。フルスタックのモデルデザイン、バリデーション、データ解釈を提供するサービスプロバイダーは、納期の速さと分子注釈の深さで競争しています。これらの技術的進歩を総合すると、対応可能なユーザー層が拡大し、3D培養は探索的なアドオンではなく、定番として定着することになります。

地域分析

北米は、NIHのトランスレーショナルグラント、ベンチャーキャピタルの深耕、非動物データに対するFDAの迅速なパスウェイに支えられ、2024年の世界売上の42%を占めました。米国の研究所は、特にマサチューセッツとカリフォルニアのクラスターに臓器チップのイノベーターとシーケンスプロバイダーが集中しており、この地域の売上高の85%を占めています。カナダとメキシコは、バイオインキュベーターへの資金プールを増やし、ユーザーへのアクセスを広げ、消耗品の輸入フローを補いました。

欧州は第2位で、厳格な動物実験禁止と、代替法を対象としたホライゾン・欧州助成金によって成長を強化しています。ドイツのフラウンホーファー研究所と英国のカタパルトセンターは、中小企業と協力して、筋骨格系疾患のパイプラインに取り組む血管新生骨モデルの商品化に取り組んでいます。規制当局は標準開発機関と協力してバリデーションの枠組みを調和させ、国境を越えた試験の比較をスムーズにし、需要の信頼性を強化しています。

アジア太平洋地域のCAGRは16.8%と最も速く、中国、日本、韓国が国の精密医療ロードマップに3D培養を組み込んでいます。中国の科学技術省は国家重点研究所の臓器オンチップ試験研究を助成し、日本のコンソーシアムは神経変性のブレインオンチップ・ソリューションをターゲットにしています。インドの科学産業研究評議会は、輸入依存を削減するため、国産のハイドロゲル新興企業を支援しています。中東・アフリカ、南米では、大学病院の周辺に産学クラスターが形成され、まだ始まったばかりだが受注が増加しています。ブラジルでは、新しい化粧品規制に対応するため、皮膚毒性試験に特化した3Dバイオプリンティング・センターに資金を提供しています。世界的な広がりは、地域の3D細胞培養市場規模を拡大し、この技術を主流の採用サイクルに押し上げます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 後期薬物の失敗を減らすための生理学的に関連性のある前臨床モデルに対する需要の拡大

- 再生医療と個別化医療への世界の投資の増加による3D培養の普及促進

- 化粧品や医薬品における動物実験に代わる規制・倫理的圧力の高まり

- 足場材料とバイオリンクの急速な進歩が商業規模の3D生産を可能にする

- ターンキー3Dモデルのための製薬企業とCROのパートナーシップによる臨床までの時間短縮

- 市場抑制要因

- 高度な3D培養プラットフォームは、従来の2Dシステムと比較して資本コストと運用コストが高め

- バリデーションと再現性のための統一されたグローバルスタンダードの欠如

- 新興地域における専門技術者の不足

- 規制の見通し

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 技術別

- 足場ベースのプラットフォーム

- マイクロパターン表面マイクロプレート

- ハイドロゲル(天然、合成、ハイブリッド)

- ECM由来スキャフォールド

- 多孔性マイクロキャリア

- 足場なしプラットフォーム

- ハンギングドロッププレート

- 磁気浮上スフェロイド

- マイクロ流体ベースのオーガンチップシステム

- 3Dバイオリアクター(スピナー、灌流、回転壁)

- 3Dバイオプリンティングシステムと試薬

- サービス(カスタムアッセイ開発、アウトソーシングモデル)

- 足場ベースのプラットフォーム

- 用途別

- がん研究&がん治療薬のスクリーニング

- 幹細胞研究&組織工学

- 創薬・毒性学スクリーニング

- 再生医療/個別化治療

- その他の用途(ウイルス学、化粧品安全性)

- エンドユーザー別

- バイオテクノロジーおよび製薬会社

- 学術・研究機関

- 受託研究機関およびCDMO

- 病院・診断センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific Inc.

- Corning Incorporated

- Merck KGaA

- Lonza Group AG

- Sartorius AG

- Becton Dickinson & Co.

- InSphero AG

- MIMETAS BV

- CN Bio Innovations Ltd.

- BiomimX SRL

- Hurel Corporation

- Nortis Inc.

- PromoCell GmbH

- Kirkstall Ltd.

- TissUse GmbH

- Synthecon Inc.

- QGel SA

- Prellis Biologics Inc.

- Advanced Solutions Life Sciences

- CELLINK AB

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 146 Pages

- 納期

- 2~3営業日