|

市場調査レポート

商品コード

1848060

医療情報交換:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Healthcare Information Exchange - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 医療情報交換:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月29日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

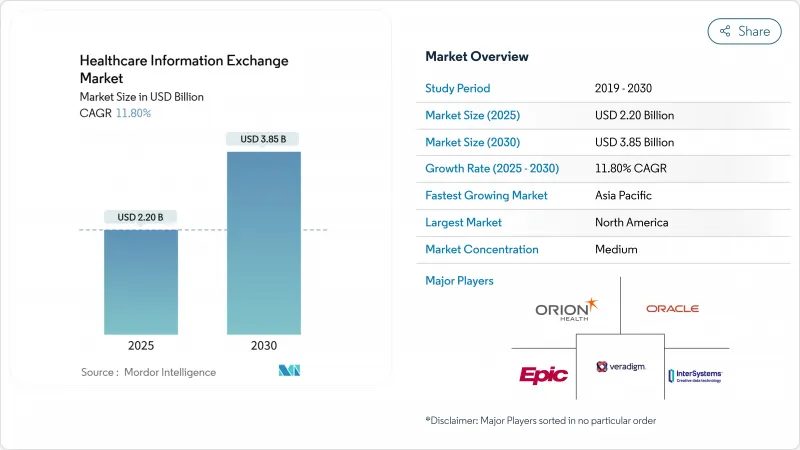

医療情報交換の市場規模は2025年に22億米ドルと評価され、CAGR 11.8%を反映して2030年には38億5,000万米ドルに達すると予測されています。

この急速な拡大は、相互運用ルールの厳格化、サイバーセキュリティへの警戒の高まり、バリューベースのケアモデルへの移行など、世界的なデジタルヘルスの優先事項を反映しています。Trusted Exchange Framework and Common Agreement(TEFCA)のような国家的フレームワークは相互運用性への期待を強化し、プロバイダーはローカルコントロールとスケーラビリティのバランスをとるためにハイブリッドクラウドアーキテクチャに投資しています。中央集中型の導入は依然として主流ですが、ハイブリッドアプローチの力強い成長は、データガバナンス戦略の段階的な再設計を示唆しています。一方、Epic Systemsの全国的なTEFCA展開は競合のダイナミクスを再定義しており、ライバル各社はプラットフォームのアップグレードとセキュリティ強化を加速させています。

世界の医療情報交換市場の動向と洞察

ヘルスケアシステムのデジタル変革の加速

デジタルトランスフォーメーションは、基本的なEHRのロールアウトを経て、医療現場全体でリアルタイムのデータ交換を可能にする全社的な相互運用性プラットフォームへと移行しています。病院グループは、業務効率と並んで患者のエクスペリエンス指標を優先しており、標準ベースのデータ共有フレームワークへの投資拡大を促しています。アジア太平洋地域では、医療提供者が高齢化や農村部でのアクセスの課題に対応するため、デジタルヘルス・インフラに対する政府補助金が採用を促進しています。相互運用性ツールは現在、コネクテッド・ケアの中枢神経系として機能し、臨床医、支払者、公衆衛生機関を結んでいます。その結果、施設間のデータ流動性が目に見えて向上し、ケアの連携が改善され、冗長な検査が削減されます。

全国的な相互運用性のための政府資金の拡大

公共部門の投資はかつてないレベルに達しています。米国疾病管理予防センターは、2026年までの公衆衛生データ交換のために2億5,500万米ドルを計上しました。大西洋の反対側では、欧州保健データスペース規制が2031年までに国境を越えた交換準備のために8億1,000万ユーロを確保しています。オーストラリアはMy Health Recordへのベンダー接続に資金を提供しており、日本と韓国は相互運用性を国家デジタルヘルス計画の中心に据えています。政府資金により、病院以外のユーザー層も拡大し、地域の診療所や研究機関も安全な交換ネットワークに参加できるようになっています。

相互運用性インフラのための高額な設備投資

交換ネットワークに参加するには、多額の初期費用、スタッフのトレーニング、マルチベンダー・インターフェイスの開発が必要になることが多いです。薄利多売の地方の病院では、明確な償還インセンティブがなければ、多額の支出を正当化するのに苦労します。資金が確保できたとしても、プロジェクトが複雑であれば、具体的な効果が現れるのが遅れる可能性があり、そのためロールアウトの時期をずらしたり、参加を制限したりする組織もあります。ハイブリッド・モデルは、エッジ処理と事業継続計画のためにローカル・ハードウェアが依然として必要であるため、資本圧力は軽減されるが、解消されるわけではないです。

セグメント分析

2024年の医療情報交換市場シェアは集中型アーキテクチャが46.76%を占め、わかりやすいガバナンスとシンプルなベンダー管理が支持されています。しかし、単一障害点に対する懸念の高まりを反映して、ハイブリッドフレームワークは13.45%のCAGRで推移しています。ハイブリッド展開の医療情報交換市場規模は、病院が機密データをオンサイトで保持する一方で、全国的な接続にはクラウドノードを使用するため、急拡大すると予測されています。チェンジ・ヘルスケアの機能停止は、過度な集中化のリスクを明らかにし、回復力に関する取締役会レベルの議論を促しました。ハイブリッドを採用する企業は、大規模なダウンタイムを回避して段階的に移行できる能力も重視しています。ベンダーは、FHIRベースのクラウド・サービスとともにローカル・データの常駐を可能にするモジュール式のツールキットをリリースしています。このデュアルレイヤーモデルは、ディザスタリカバリをサポートし、ベッドサイド・アプリケーションの待ち時間を短縮し、欧州とアジアにおけるデータローカリゼーションの義務に対応しています。

成長の勢いは、病院が規制要件に合わせて進化する柔軟なトポロジーを好むことを示しています。TEFCA接続が成熟するにつれて、ハイブリッド参加者はローカルデータベースの制御を放棄することなく、全国規模のネットワークと相互接続できるようになります。一方、ドイツやインドなど、主権ルールの厳しい管轄区域で運営されている医療機関では、フェデレーション型の導入が続いています。これらの力学を総合すると、ハイブリッド構成は従来のオンプレミスシステムと完全にホストされたソリューションの橋渡し役として位置づけられ、医療情報交換市場は2030年まで展開モデルの多様性を維持することになります。

2024年の医療情報交換市場規模の62.45%は民間交換が占めており、これは主にオーダーメイドのワークフローを求める病院ネットワークが牽引しています。一方、公的なHIEプログラムは、セーフティネット診療所の障壁を下げる連邦政府および州政府からの助成金によって後押しされ、CAGR14.65%と予測されています。CDCのデータ近代化イニシアチブはこのシフトを象徴するもので、公衆衛生ノードのクラウド移行コストを引き受けています。欧州医療データスペースも同様のスタンスをとっており、インフラ構築の陣頭指揮を国家当局に委ねています。公共プラットフォームは、民間システムでは見過ごされがちな症候学的サーベイランスや慢性疾患登録をますます促進しています。

その結果、政府は民間の利害関係者が一致させなければならないようなアーキテクチャのベースラインを設定し、それによって全体的な相互運用性の成熟度を高めています。小規模な医師グループにとっては、導入コストがかからないというメリットがあり、より広範な紹介ネットワークや意思決定支援資産にアクセスできるようになります。これらの要因が総合的に公的取引所の知名度を高め、オープンデータ共有の社会的価値を強化しながら、市場構成のバランスを徐々に調整しています。

地域分析

北米は2024年の売上高の47.54%を占め、包括的な規制の義務化と連邦政府による旺盛な資金調達がその原動力となっています。Epic Systemsが標準化されたAPIを通じて1,000以上の病院を接続しているため、TEFCAの採用が急速に拡大しています。カナダとメキシコは、国家的な遠隔医療投資に支えられ、さらなる成長を遂げています。チェンジ・ヘルスケアの侵害による31億米ドルの損害は、病院理事会にサイバーセキュリティ予算の増額を促し、必要不可欠なインフラと見なされる取引所サブスクリプションを強化しました。

欧州では、2031年までの国境を越えたデータ交換の準備のために8億1,000万ユーロを計上した欧州医療データスペース規制に基づいて、データ共有の状況を再構築しています。フィンランドなどはすでにKantaプラットフォームを通じて成熟した全国的サービスを実証しており、他の加盟国の青写真として機能しています。EHDSフレームワークは、技術革新とプライバシーのバランスをとる標準化された同意メカニズムを導入しており、ベンダーは地域市場向けにデータ保護モジュールを強化するよう促しています。

アジア太平洋はCAGR 12.56%で最も急成長している地域であり、大規模な公共投資と人口動態の圧力から恩恵を受けています。日本の国家プラットフォーム構築、オーストラリアのMy Health Record機能強化、インドの旗艦プロジェクトAyushman Bharat Digital Missionは、政府のコミットメントを示しています。クラウドネイティブの導入により、新興市場はレガシーハードウェアの段階をスキップすることができ、新規参入者にとって肥沃な土壌が生まれます。遠隔医療や在宅医療モデルへのベンチャーキャピタルの流入も、リアルタイムのデータオーケストレーションに対する需要を刺激し、医療情報交換市場全体の成長に対する同地域の貢献度を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ヘルスケアシステムのデジタル変革の加速

- 全国的な相互運用性のための政府資金の拡大

- バリュー・ベース・ケアとポピュレーション・ヘルス・マネジメントへのシフト

- クラウドベースの医療IT展開の急成長

- 消費者主導の健康データ所有モデルの出現

- リアルタイムの臨床判断支援のための人工知能の統合

- 市場抑制要因

- 相互運用性インフラのための高額な設備投資

- 永続的なデータプライバシーとサイバーセキュリティの脅威

- 断片化した標準とベンダーによる情報遮断の慣行

- 小規模・地方の医療機関における限られた技術的専門知識

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 展開モデル別

- 集中型/統合型

- 分散型/統合型

- ハイブリッド

- セットアップタイプ別

- プライベート

- パブリック

- 用途別

- 内部インターフェイス

- セキュアメッセージング

- ワークフロー管理

- ウェブポータル開発

- その他の用途

- 交換タイプ別

- 直接交換

- クエリーベースの交換

- 消費者を介した交換

- コンポーネント別

- 企業マスターパーソン・インデックス(EMPI)

- ヘルスケアプロバイダディレクトリ(HPD)

- レコード・ロケーター・サービス(RLS)

- 臨床データリポジトリ

- その他のコンポーネント

- エンドユーザー別

- 公衆衛生機関

- ヘルスケアプロバイダー

- 支払者・医療プラン

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Epic Systems Corporation

- Oracle Cerner Corporation

- Veradigm, Inc.

- InterSystems Corporation

- Orion Health

- MEDITECH

- eClinicalWorks

- Optum Insight

- Change Healthcare

- NextGen Healthcare

- OpenText Corporation

- Infor Inc.

- Philips Healthcare

- Axway

- Health Catalyst

- 4medica

- Verato

- Konica Minolta Healthcare

- CliniComp

- Orchestrate Healthcare