|

市場調査レポート

商品コード

1848041

使い捨て医療機器用センサ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Disposable Medical Devices Sensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 使い捨て医療機器用センサ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月28日

発行: Mordor Intelligence

ページ情報: 英文 140 Pages

納期: 2~3営業日

|

概要

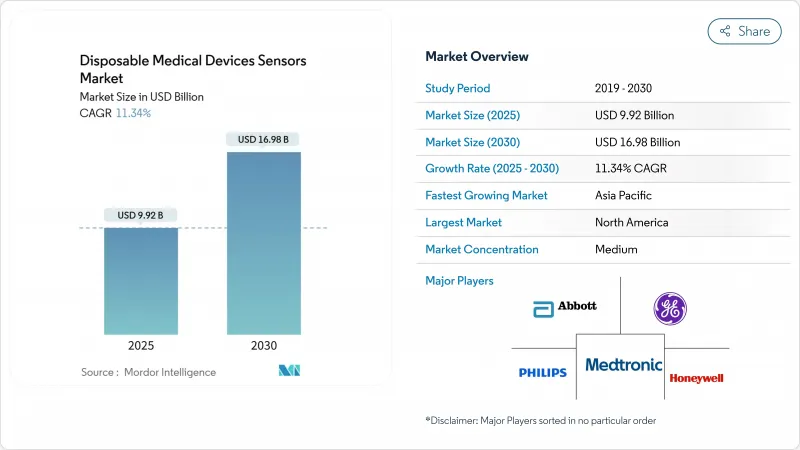

使い捨て医療機器用センサの市場規模は、2025年に99億2,000万米ドル、2030年には169億8,000万米ドルに拡大すると予測され、期間中のCAGRは11.34%を記録します。

感染予防の継続的な重視、COVID-19パンデミック時のシングルユースデバイスの広範な使用、遠隔患者モニタリングの需要の加速がこの拡大を下支えしています。再利用可能な機器よりもコスト面で有利であること、在宅医療へのシフト、小型化、接続性、生分解性などの急速な技術進歩が成長をさらに刺激します。競合戦略の中心は、センシング・ハードウェアとデータ分析を組み合わせたパートナーシップであり、プロバイダーは交差汚染のリスクを低減し滅菌費用を回避するために購入を拡大します。最後に、持続可能性の圧力は、環境に優しい材料とクローズドループリサイクルモデルを探求し、使い捨て医療機器用センサ市場に新たなイノベーションレーンを創出するよう、大手企業を誘導しています。

世界の使い捨て医療機器用センサ市場の動向と洞察

慢性疾患の有病率の増加

糖尿病を患う成人の数は2024年に5億3,700万人を超え、60カ国で600万人以上のユーザーをサポートするアボット社のFreeStyle Libreのような使い捨てグルコースモニタリングセンサーへのかつてない需要に拍車がかかります。心血管系疾患が依然として世界的な死亡原因のトップであることから、医療機関は長期的なリズム評価のために使い捨ての心臓センサーをますます好むようになっています。継続的で使い捨てのソリューションは、滅菌の手間を省き、長期間の使用でも精度を維持できるため、高齢化する人々の慢性期ケア・プロトコルをサポートします。医療システムが個別ケアから継続ケアに軸足を移す中、使い捨て医療用センサー市場は補充需要から永続的な収益源を獲得しています。

ポイントオブケア診断に対する需要の高まり

パンデミックは、患者に近い場所での検査の臨床的価値を強化し、使い捨てバイオセンサーは救急部門や地方の診療所での迅速な抗原検出に不可欠であることを証明しました。米国の規制当局は、適格なポイント・オブ・ケア機器に迅速な市場参入経路を認めることで市場参入を容易にし、市場投入までのスピードを高めています。スマートフォンに接続されたセンサースティックは、即時読み取りとクラウドアップロードを可能にし、診断データの流れを再構築します。診断の迅速化により、患者の待ち時間が短縮され、ダウンストリームコストが削減され、臨床結果への期待が高まり、使い捨て医療用センサー市場の持続的な拡大が保証されます。

厳しい規制承認プロセス

2026年2月発効の米国品質システム規制の新規則により、臨床と文書化の負担が増し、中小のイノベーターにとっては市場投入までの時間が長くなる可能性があります。相互運用性ガイドラインでは、市販前申請の際にコンプライアンス・エビデンスが要求されるようになり、検証コストが増加します。地域間のハーモナイゼーションは依然として限定的であるため、企業は複数の承認トラックをナビゲートする必要があり、これは世界的なリリースを遅らせ、使い捨て医療用センサー市場の成長を一時的に減速させる可能性があります。

セグメント分析

バイオセンサーは2024年に収益の48.65%を占め、使い捨て医療用センサー市場の主要な成長エンジンとしての役割を強化しました。電気化学式はグルコースと心臓マーカーのモニタリングを支配し、光学式バイオセンサーは迅速なターンアラウンドが重要な感染症スクリーニングを加速します。イメージセンサーはCAGR最速の13.56%を維持しているが、これは小型CMOSチップの進歩がカプセル内視鏡とシングルユーススコープを向上させ、臨床の幅を広げたためです。圧力センサーは集中治療室の定番であり続け、校正が必要な再利用可能な変換器に取って代わる。加速度計、温度プローブ、ハイブリッド機器は、病院や在宅環境におけるマルチパラメータモニタリングのためのツールキットを完成させています。

患者モニタリングは、病院と支払者が慢性疾患と処置後の回復のための継続的な監視を支持したため、2024年の売上の46.54%を占めました。米国における遠隔モニタリングの規範が大規模な展開を下支えし、このカテゴリーにおける使い捨て医療用センサーの市場シェアを着実に押し上げています。しかし、ポイント・オブ・ケア・プラットフォームが検査を中央ラボからベッドサイド、小売クリニック、さらには家庭へとシフトさせるにつれて、CAGRは最も急激な14.32%を示しています。迅速抗原アッセイとlab-on-a-chipカートリッジは診断時間を数時間から数分に短縮し、トリアージと封じ込め作業を改善します。

地域分析

北米は2024年の世界売上高の38.65%を占め、洗練された支払者制度と急速なRPM償還の拡大に支えられています。特定の機器クラスに対するFDAの適用除外は、承認サイクルを短縮し、継続的な技術革新を促します。大手プロバイダーはセンサーデータを電子カルテと統合し、標準化された通信プロトコルを要求し、病院ネットワーク全体への普及を後押ししています。

アジア太平洋地域は2030年まで12.45%のCAGRで推移すると予測され、これは世界最速です。公衆衛生インフラへの政府投資、慢性疾患負担の急増、消費者の購買力上昇が需要を後押しします。中国の最新の償還政策とインドのコスト主導のイノベーション文化は、既存の多国籍企業に課題する地場メーカーに肥沃な土壌を提供します。ベンチャー企業の資金調達は以前のピークから冷え込んでいるもの、戦略的投資家は差別化された手頃な価格のソリューションを持つ企業を支援しており、使い捨て医療用センサー市場の総取扱可能量を拡大しています。

欧州は、生分解性センサーの採用を加速させる環境要件を盛り込んだEU医療機器規則に支えられ、一貫した成長を示しています。持続可能性の義務化により、企業は製品とサプライチェーンの再設計を余儀なくされ、材料科学者とデバイスメーカーのコラボレーションが生まれます。中東・アフリカ、南米は、病院建設と国民皆保険構想が急ピッチで進む中、未開拓の機会を提供しています。頑丈で低コストの使い捨て医療器具を現地の状況に合わせて調整するサプライヤーは、早期参入の優位性を獲得し、使い捨て医療用センサー市場におけるグローバルな多様性を強化することができます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の増加

- ポイントオブケア診断に対する需要の高まり

- ウェアラブル健康モニタリング機器の拡大

- バイオセンサーの小型化技術の進歩

- 新興市場における採用の増加

- 政府と償還政策の支援

- 市場抑制要因

- 厳しい規制当局の承認プロセス

- データのプライバシーとセキュリティに対する懸念

- コスト制約のある環境における価格への敏感さ

- 限られた標準化と相互運用性

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品別

- バイオセンサー

- 電気化学バイオセンサー

- 光学バイオセンサー

- 画像センサー

- 加速度計

- 圧力センサー

- 温度センサー

- その他の製品

- バイオセンサー

- 用途別

- 患者モニタリング

- 診断

- 治療

- エンドユーザー別

- 病院・クリニック

- 在宅医療

- 診断研究所

- 外来手術センター

- 研究・学術機関

- 技術別

- MEMS

- CMOS

- 3Dプリント高分子センサー

- ナノテクノロジー対応センサー

- RFID/NFCタグ

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- GCC

- その他南米

- その他中東

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic plc

- GE Healthcare

- Koninklijke Philips N.V.

- Abbott Laboratories

- Honeywell International Inc.

- NXP Semiconductors

- Sensirion AG

- Dexcom Inc.

- F. Hoffmann-La Roche Ltd.

- OmniVision Technologies Inc.

- STMicroelectronics

- TDK InvenSense

- Smiths Medical

- Starboard Medical Inc.

- Shenzhen Med-Link Electronics

- Medical Sensors India Pvt. Ltd.

- Tekscan Inc.

- Nova Biomedical

- LifeScan Inc.

- Cardea Bio(Paragraf)

- Gentag Inc.