|

市場調査レポート

商品コード

1848038

欧州の臨床試験:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Europe Clinical Trials - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州の臨床試験:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月25日

発行: Mordor Intelligence

ページ情報: 英文 75 Pages

納期: 2~3営業日

|

概要

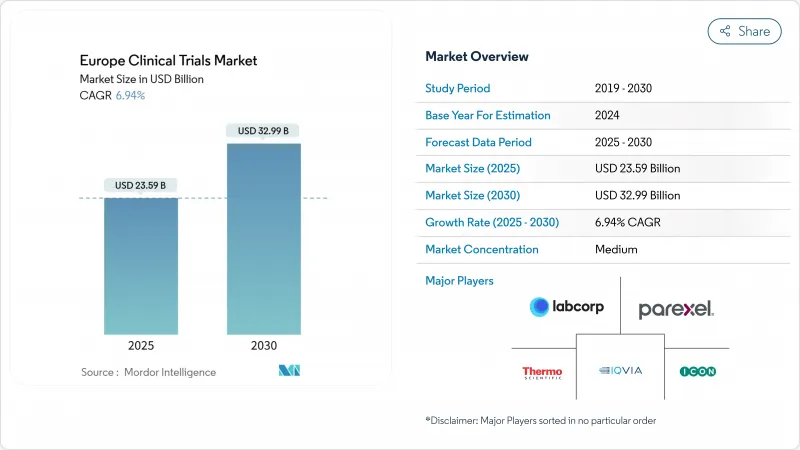

欧州の臨床試験市場は2025年に235億9,000万米ドルと評価され、2030年には329億9,000万米ドルに達すると予測され、CAGRは6.94%で推移します。

拡大の背景には、持続的な医薬品研究開発投資、臨床試験規制による試験開始の迅速化、患者アクセスの障壁を下げる分散型デザインとハイブリッドデザインの幅広い採用があります。がん領域では後期段階に資金が流入し、神経領域では欧州の高齢化に伴いパイプラインが拡大しています。大手医薬品開発業務受託機関(CRO)とテクノロジーを駆使したニッチベンダーを融合させたハイブリッド型アウトソーシングモデルは、スポンサーによるコスト削減とスケジュール短縮に貢献しています。アジア太平洋地域からの競合圧力は依然として厳しいが、欧州の規制改革と治験責任医師との深いネットワークは、世界的な関連性を維持するために必要な価値の高い試験の安定した流れを支えています。

欧州臨床試験市場の動向と洞察

欧州における医薬品・バイオテクノロジーの研究開発集約度

大手多国籍企業はフランス全土で20億ユーロ以上の新規投資を約束しており、ファイザーは血液学と希少がんの後期臨床試験拡大に5億ユーロを計上しています。ドイツの医療研究法は2025年に施行され、科学と倫理の並行審査を可能にし、複雑な研究を誘致する極秘の償還交渉を認めています。欧州の研究開発費は米国や中国の成長率をまだ下回っているが、政策立案者は次世代治療法であるmRNA療法、細胞療法、遺伝子療法を維持するため、税額控除とインフラ補助金を組み合わせています。資金難に陥ったバイオテクノロジー企業は、すでにEU全域に治験責任医師ネットワークを持つCROと提携し、業界再編が加速しています。その結果、欧州の臨床試験市場では、統合された枠組みの中で第I相から第III相まで移行できる、よりシームレスでプラットフォームベースの開発プログラムとなっています。

慢性疾患と感染症の増加

大陸の高齢化と長引くパンデミックの脅威が新薬の需要を押し上げており、2025年には40以上の新製品がドイツで上市される予定です。欧州医薬品庁(EMA)パイプラインへの申請では、がん領域の申請が最大のシェアを占めており、ワクチンや抗ウイルス剤の研究では、COVID-19で策定された審査スケジュールの短縮が活用されています。デジタルバイオマーカーと在宅モニタリングにより、スポンサーは実世界のデータを試験のエンドポイントに統合することができ、多疾病患者プールにおけるリクルート効率を高めることができます。これらの要因は、募集が複雑化する中で、欧州の臨床試験市場に活力を与えています。

厳格な多層的承認プロセス

2025年7月発効のICH E6(R3)医薬品の臨床試験の実施に関する基準(GCP)ガイドラインでは、データの完全性とコンピューターシステムのバリデーションに関する要求が厳しくなり、スポンサーのチェックリストが長くなるeca.de.倫理委員会の見解における国ごとのニュアンスの違いにより、特にデジタル化された、あるいは適応性のあるデザインの場合、予測不可能なスケジュールが生じる。ドイツの試験参加者に対する新たな報告義務は、モニタリングのオーバーヘッドを増加させる。これらの要因は、調和のための努力が進んでも、短期的な成長を抑制します。

セグメント分析

第III相試験は、2024年の欧州の臨床試験市場の53.22%を占め、同地域が確認的エビデンス創出において果たす役割を裏付けています。スポンサーは、欧州の緻密な病院ネットワークと経験豊富な治験責任医師を活用して、EMAに申請する極めて重要な腫瘍学と免疫学のプログラムを実施しています。CAGR7.93%で成長する適応性のあるフェーズIIデザインは、企業が資産を早期に破棄または売却することを可能にし、高騰する開発費に対する重要なヘッジとなります。シームレスなII/III相プラットフォームとリアルタイム分析により、従来の相の境界が曖昧になり、サイクルタイムが短縮され、欧州の臨床試験市場が統合プログラムに適した場として強化されつつあります。

第二世代の細胞治療と遺伝子治療は現在、EMAのアドバンスド・セラピー・ガイダンスの恩恵を受けています。欧州の第Ⅱ相臨床試験市場規模は、スポンサーがバイオマーカー探索と概念実証試験を連携させることにより、大幅に拡大すると予測されます。承認後の第Ⅳ相プログラムも、支払者が償還を許可する前に実臨床でのエビデンスを求める傾向が強まっているため、拡大しています。

介入デザインは、2024年の欧州の臨床試験市場規模の80.43%を占め、規制当局が引き続き無作為化エビデンスを選好していることを裏付けています。適応的デザインは、早期の無益性停止と投与量の再最適化をサポートするベイズ統計と中間データモデリングにより、CAGR 8.04%で上昇しています。EMAのガイダンスのもと、実用的で非中央集権的なモデルも許容されるようになり、農村部や移動が困難な患者の参加が広がっています。

観察コホートは、電子カルテから長期の安全性と比較有効性データを採取することにより、介入研究を補完します。アンブレラ試験やバスケット試験などのマスタープロトコールは、スポンサーがバイオマーカーのサブセットにわたって複数の薬剤を試験する際の管理上の重複を減らします。これらの手法により、欧州の臨床試験市場は、コスト上昇の圧力にさらされながらも、機敏な動きを維持しています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州における高い医薬品・バイオテクノロジー研究開発集約度

- 慢性疾患と感染症の増加

- 希少疾病用医薬品の奨励と希少疾病への関心の高まり

- ACT-EUとCTISによる試験開始時期の短縮

- 分散型/ハイブリッド治験モデルの急速な採用

- 中東欧諸国におけるコスト効率の高い患者募集

- 市場抑制要因

- 厳しい多層的承認プロセス

- 南欧/中東欧の一部における償還水準の低さ

- 世界の患者登録における欧州のシェア低下

- EUの試験実施施設間での断片的な試験データ基準

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/スポンサーの交渉力

- CRO/技術供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- フェーズ別

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

- 調査設計別

- 介入/治療研究

- 観察研究

- 拡張アクセス研究

- サービスタイプ別

- プロトコールデザインと実現可能性

- 施設の特定と立ち上げ

- 薬事申請および承認

- 臨床試験モニタリング

- データ管理および生物統計学

- メディカルライティング

- その他のサービス

- 治療領域別

- がん領域

- 循環器

- 神経

- 感染症

- 代謝疾患(糖尿病、肥満症)

- 免疫学/自己免疫

- その他の治療領域

- スポンサータイプ別

- 製薬・バイオ製薬企業

- 医療機器企業

- 学術・研究機関

- 政府・非営利団体

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- IQVIA

- Parexel International(MA)Corporation

- ICON plc

- Thermo Fisher Scientific Inc.

- Laboratory Corporation of America Holdings

- Syneos Health

- Medpace Holdings

- Charles River Laboratories

- Clinipace

- Eli Lilly

- Pfizer Inc.

- F. Hoffmann-La Roche

- Sanofi

- Novo Nordisk

- AstraZeneca

- Boehringer Ingelheim

- Novartis

- Bayer AG

- Johnson & Johnson(Janssen)

- Merck KGaA