|

市場調査レポート

商品コード

1848017

米国トラクター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)United States Tractor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国トラクター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月08日

発行: Mordor Intelligence

ページ情報: 英文 80 Pages

納期: 2~3営業日

|

概要

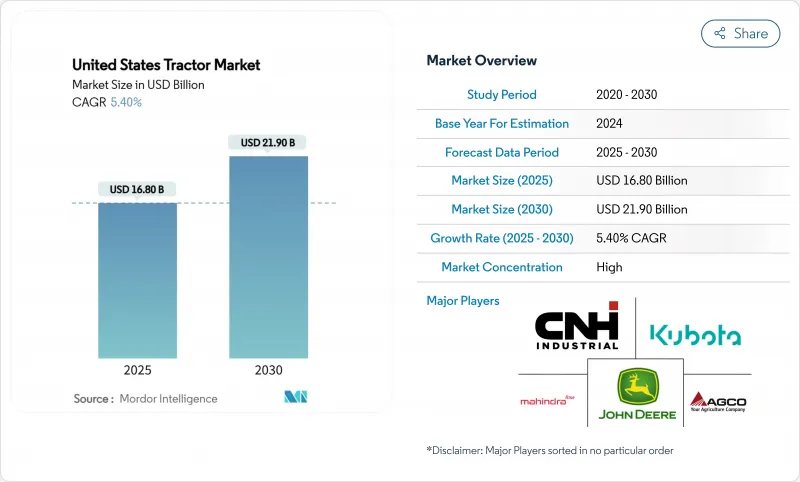

米国のトラクター市場規模は2025年に168億米ドル、2030年には219億米ドルに達すると予測され、予測期間中のCAGRは5.4%を記録します。

旺盛な買い替え需要、40馬力以下の急速な電動化、組み込み型自律性が米国のトラクター市場を形成しています。Tier-4最終エンジンのコストが逆風になるとはいえ、リアルタイムのテレマティクス、農業法案による優遇措置、炭素クレジットの収益化が相まって投資収益率を引き上げています。上位5ベンダーが米国トラクター市場の89.6%を支配しているため競争は激しく、価格規律が強化される一方、機能展開が加速しています。規制、コネクティビティ格差、ディーラー統合の相互作用は、複数の作物サイクルにわたって定量的な節約を約束する統合技術パッケージへの軸足を示唆しています。

米国のトラクター市場の動向と洞察

100馬力以下のモデルの継続的な電動化

40馬力以下のバッテリー駆動トラクタは、運転コストの削減が3~6シーズン以内に初期費用を相殺するため、現在では有意義な投資回収が可能。John DeereのE-PowerプロトタイプとSolectracのコンパクトなラインアップは、低騒音でテールパイプ排出がゼロであるブドウ園、酪農、温室作業で初期の台数がいかに集中しているかを示しています。バッテリー密度が依然として大型ユニットを制限しているため、研究開発はコンパクトレンジに集中しているが、部品価格は2023年以降14%下落し、ディーゼル価格の優位性が狭まっています。ディーラーの教育や充電インフラへのインセンティブは依然として抑制要因であるが、農業法案の気候配分が試験的な導入を促進しています。ディアの商用展開は2026年に予定されており、ライバルは早期導入者を囲い込む窓口が狭まっていることに直面しています。

スマート実装の互換性が買い替え需要を押し上げる

インプリメンテーションは後方互換性を意図的に制限し、農家に従来の11年サイクルではなく、6~8年前のトラクターの下取りを迫っています。この急増は、40-100HPクラスで最も顕著であり、そこでは連作作業がセクショナルコントロールに依存しています。その結果、相手先商標製品メーカー(OEM)は、ガイダンス対応ワイヤーハーネスを標準装備し、買い替えシェアを獲得しています。この追い風は、インストールベースがクリティカルマスに達すれば、2027年までにピークに達するはずです。

Tier-4最終エンジンの高い初期費用とメンテナンス費用

Tier-4ファイナルへの対応は、ステッカー価格を15%以上引き上げ、家族経営の農家の利幅を侵食する排気液費用を導入します。粒子状物質の排出量は95%減少するが、投資回収期間が長くなるため、多くの生産者はTier-4以前の中古ユニットを購入するか、買い替えを遅らせることになります。2026年以降、部品サプライヤーが生産を拡大し、二次市場価格が正常化すれば、この緊張は緩和されると思われます。

セグメント分析

40馬力以下の電動トラクターは、バッテリーコストの低下と自治体のインセンティブにより、CAGR10.8%で米国トラクター市場全体を2倍近く上回ると予測されます。このセグメントは、ゼロエミッション、低騒音性能を重視する温室、酪農、都市農業から利益を得ています。40~100馬力のレンジは、2024年に米国トラクター市場シェアの51%を維持します。100馬力以上のユニットは、ディーゼルのエネルギー密度が依然として1エーカー当たりのコストを最も低く抑えられる大規模農場で使用されます。

新規参入の電気式農機は、60%の燃料節減と40%のメンテナンス軽減を挙げ、環境保護よりも所有コストの指標を目標としています。ディア・アンド・カンパニーの130HP E-Powerプロトタイプは、スケーラブルな電動化へのシフトを強調するものだが、バッテリーの質量が大きいため、大型フレームの採用は試験的なものにとどまっています。ソレクトラックの売上高は2021年の180万米ドルから2022年には1,100万米ドルに増加したが、純損失はインフラのハードルが残っていることを示しています。リン酸鉄リチウム化学が普及すれば、パックコストは2027年までに20%低下し、ディーゼルの先行優位性が縮小する可能性があります。

ユーティリティ・トラクターは2024年の出荷台数の41%を占めたが、これは畜牛、乾草、不動産管理など幅広い作業への適合性を反映しています。それでも、果樹園・ブドウ園用トラクターは、2030年までのCAGRが11.4%となり、米国のトラクター市場平均を上回る。その割高な価格設定は、狭いシャシー、自律走行可能な制御装置、狭い畝で威力を発揮するゼロ・エミッション・パワートレインに起因します。畑作用トラクターは、トウモロコシと大豆の作付面積に連動して安定した需要を維持しているが、OEMが高馬力機能と価格に敏感な生産者とのバランスを取っているため、マージン圧力はより厳しくなっています。

ケースIHのFieldOpsプラットフォームとそのConnectivity Includedは、新しい果樹園用トラクターのデータサービス料を削除し、生涯コストを削減し、採用に拍車をかけています。カリフォルニアのプレミアムフルーツ生産者は、エーカーあたりのマージンが商品作物を凌駕するため、高い金額を支払っています。やがて、LIDAR誘導散布機のような特殊なユニットで実証された技術は、生産量が部品価格を引き下げれば、主流のユーティリティ・モデルへと連鎖し、その魅力はさらに広がると思われます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 100馬力以下のモデルの継続的な電動化

- スマート化により買い替え需要が増加

- 高度なテレマティクスが総所有コストを低減

- 2023年米国農業法案における精密農業奨励金

- 自律走行型後付けキットが市販価格帯に到達

- 低HPトラクターの炭素クレジット収益化

- 市場抑制要因

- Tier-4最終エンジンの初期費用とメンテナンス費用の高さ

- 山間部ではディーラーのカバー範囲が狭い

- センサー搭載モデルに対する熟練技術者の不足

- 地方での5Gの普及が遅れているため、リアルタイムのデータサービスが制限される

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 馬力別

- 40馬力未満

- 40-100馬力

- 100馬力以上

- トラクタータイプ別

- ユーティリティ・トラクター

- 畑作用トラクター

- 果樹園・ブドウ園用トラクター

- その他のトラクター

- 駆動タイプ別

- 二輪駆動(2WD)

- 四輪駆動(4WD)

- 自律走行/ドライバーレス

- 用途別

- 穀物・油糧種子

- 果物・野菜

- 畜産

- その他

第6章 競合情勢

- 市場の集中度

- 戦略的動き

- 市場シェア分析

- 企業プロファイル

- Deere and Company

- CNH Industrial N.V.

- AGCO Corporation

- Kubota Corporation

- Mahindra&Mahindra Ltd.

- CLAAS KGaA mbH

- SDF S.p.A.(Deutz-Fahr)

- LS Mtron Ltd.

- Daedong-USA, Inc.

- Yanmar Holdings Co., Ltd.

- TYM Corporation

- Asko Holding

- JC Bamford Excavators Ltd.

- Doosan Bobcat

- Monarch Tractor