|

市場調査レポート

商品コード

1846339

免疫組織化学:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Immunohistochemistry - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 免疫組織化学:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月04日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

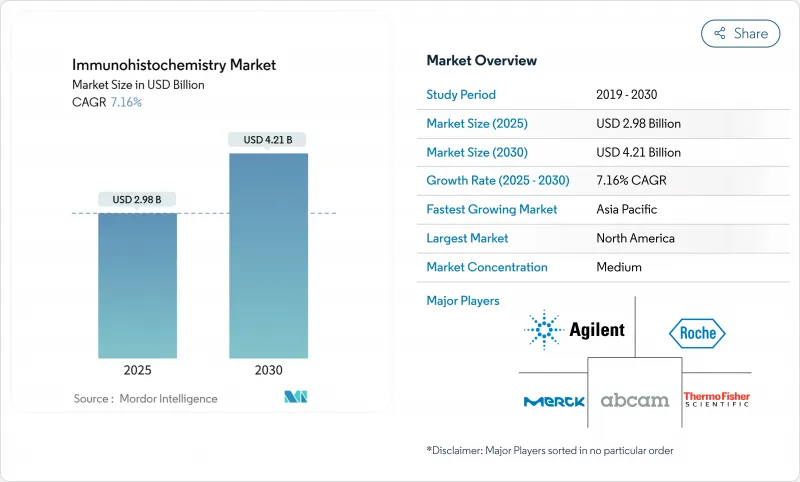

世界の免疫組織化学市場は、2025年に29億8,000万米ドルと評価され、2030年には42億1,000万米ドルに達すると予測され、CAGR 7.16%で進展します。

成長を支えているのは、がん罹患率の上昇、コンパニオン診断の普及、診断精度を向上させながら所要時間を短縮するAI対応マルチプレックス染色ワークフローの急速な採用です。デジタル病理学的統合の増加、中所得層の検査室における自動スライド染色機の普及、創薬アウトソーシングへの投資の増加が、さらに勢いを増しています。同時に、FDAが免疫組織化学アッセイを医療機器に再分類したことで、コンプライアンスコストが上昇したが、すでにグローバルに認証された品質システムを運用している大手メーカーが有利です。地域的な需要は徐々にアジア太平洋にシフトし、がん領域のインフラと製造能力の拡大が未充足の診断ニーズを補完します。2024年のDanaherとAbcamの提携に代表されるサプライヤー間の統合は、エンド・ツー・エンドの試薬、装置、ソフトウェアのポートフォリオに競合が重点を置くことを示唆しています。

世界の免疫組織化学市場の動向と洞察

がんの有病率の上昇

がん罹患率の急増は、単一細胞解像度で腫瘍生物学を明らかにする免疫組織化学検査への高い需要を支えています。マルチプレックス染色は免疫と腫瘍の相互作用を明らかにし、チェックポイント阻害剤治療の選択を導きます。FDAはHER2-ultralow検査を承認し、ザニダタマブの胆道適応は強固なHER2染色に依存しています。直接免疫蛍光補充法による天疱瘡診断のような希少がんの使用事例は、免疫組織化学市場をさらに拡大します。

高齢化人口と慢性疾患負担

平均寿命の延長は慢性疾患の併存を増加させ、既存の病理組織検査能力を引き伸ばす症例数を増加させる。人口100万人当たりの病理医の数は世界的に14人以下であり、仕事量の増加(多くの地域で年間4,000症例以上)により自動化への依存が高まっています。病院の検査室からの免疫組織化学検査の依頼は、10年前と比較して20%増加しているが、資本的制約からデジタル病理検査を導入している臨床施設は3分の1に過ぎないです。このギャップが、染色強度とスコアリングを標準化し、質を下げることなくスループットを向上させるAI対応スライドスキャナーの採用を加速させています。

プレミアム抗体と検出キットの高コスト

市販されている抗体の3分の2が基本的な特異性テストで不合格となり、ラボはコストのかかるインハウスバリデーションを実施せざるを得なくなり、1テストあたりの出費が膨らんでいます。1,000の抗体を対象としたYCharOSのレビューによると、再現性のない抗体の損失は米国だけで年間18億米ドルに上ります。モノクローナル治療薬の定価の中央値は依然として15,624~14万3,833米ドルであり、これはプロセスの改善にもかかわらず製造規模の限界を反映しています。メディケアのローカル・カバレッジ・デシジョン(2024年7月以降施行)では、免疫組織化学染色に厳格な医療必要性の文書化が要求されるようになり、拡張パネルの償還が制限されています。

セグメント分析

抗体は、2024年においても免疫組織化学市場の42.23%を占め、すべてのアッセイにおいて重要な役割を担っています。しかし、ソフトウェアは、複数施設でのアルゴリズム展開を可能にするクラウドホスト型画像解析への移行に伴い、CAGR 8.02%で進展しています。navify Digital Pathologyと統合されたロシュのVENTANA DP 200スライドスキャナーは、染色からAIスコアリングまでのシームレスな経路を示しています。抗体のカテゴリー自体も進化しています。一次モノクローナルクローンはバリデーションの透明性を高め、マルチプレックス対応の二次抗体は低存在量のターゲットを増幅します。装置のアップグレードはこのようなシフトと並行して行われ、自動染色機は手作業によるミスを減らし、熟練した労働力を解釈作業に振り向ける。QuPathやHistoQCのようなオープンソースツールが画像の標準化を改善するにつれて、中所得国の検査室はより迅速にデジタルプラットフォームを採用し、免疫組織化学市場全体におけるソフトウェアの戦略的重要性を強めています。

キットと試薬では、コンパニオン診断薬の承認が購入の意思決定に影響を与えます。スライドスキャナーと組織マイクロアレイは、ハイスループットのトランスレーショナルリサーチをサポートするために融合しています。メーカー各社は、FDAのデバイス再分類ルールに基づくコンプライアンスを容易にするため、品質保証された試薬バンドルで対応しています。このような相互作用により、ソフトウェアは補助的なツールから中核的な収益貢献者へと昇格し、免疫組織化学市場は2030年まで2桁成長を遂げることになります。

2024年の免疫組織化学市場規模の61.44%は診断が占め、これは病院における日常的な腫瘍ワークフローを反映しています。しかし、創薬と検査は、製薬スポンサーが組織分析を委託研究機関に委託するため、CAGR 8.14%で最も急上昇します。ICON plcは、CAPライセンスラボでVentana Benchmark ULTRAプラットフォームによるカスタム免疫組織化学アッセイ開発を提供しています。アウトソーシングは免疫組織化学市場のスケールメリットから恩恵を受ける。集中管理された施設では毎日何千ものスライドを処理し、AIを導入して異常値にフラグを立て、バイオマーカー認定のサイクルタイムを短縮します。

腫瘍学に限らず、組織ベースのアッセイは感染症や自己免疫研究に役立ちます。Spatial omicsは免疫組織化学とハイプレックスRNAマッピングを組み合わせ、標的探索を加速させるマルチオミックスコンテキストを提供します。ラボの自動化とアルゴリズム主導のスコアリングは再現性を高め、データの完全性をスポンサーに保証します。規制当局が医薬品承認パッケージにおいて組織エビデンスを重視する中、契約ラボは能力を拡大し、予測期間を通じてこのセグメントの勢いを強めています。

地域分析

北米は2024年の売上高の41.45%を占め、確立された償還、早期のAI導入、頻繁なコンパニオン診断薬承認に支えられています。しかし、FDAの2024年臨床検査室開発検査規則の下で、検査室は5億6,600万~35億6,000万米ドルのコンプライアンス支出を吸収しなければならず、大手IVDメーカーとの戦略的提携を促しています。現在、臨床施設の33%に導入されているデジタル病理検査は、遠隔地の専門医による読影を可能にする画像管理プラットフォームに資本予算が移行するにつれて加速すると予想されます。

アジア太平洋地域はCAGR 8.21%と最も高い成長を示しており、がん罹患率の上昇、バイオ製造能力の拡大、公立病院のアップグレードがその要因となっています。中国とインドは、自動スライド染色機を備えたがんセンターに刺激策資金を投入しているが、労働力不足は依然として深刻です。パキスタンの病理医密度は人口45万人あたり1人で、高度免疫組織化学市場の導入スピードを抑制しています。AIを活用したスコアリングツールへの投資は、経験の浅いスタッフが単純な症例のトリアージを行えるようにすることで、部分的な緩和をもたらします。

欧州はCE-IVDRの整合性と精密医療展開の拡大を背景に着実に成長します。ドイツとフランスはデジタル・プラットフォームの展開でリードしているが、南部と東部の州は償還ギャップのために遅れている:ブルガリアは、乳房の悪性腫瘍マーカーに限定して保険適用を制限しており、患者へのコスト転嫁を図っています。NordiQCのような地域的な品質プログラムにより、バイオマーカーの合格率は2017年の71%から2021年には79%に上昇し、アッセイの標準化に向けた大陸的な後押しが強調されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がんの有病率の上昇

- 人口の高齢化と慢性疾患の負担

- マルチプレックスおよびAI支援IHCワークフローの進歩

- がん治療薬のコンパニオン診断の承認拡大

- 製薬アウトソーシングにおける組織ベースのバイオマーカー探索の成長

- 新興ラボにおける低価格自動スライドステナーの利用可能性

- 市場抑制要因

- プレミアム抗体と検出キットの高コスト

- 低所得地域における熟練した病理組織医の不足

- 先進的IHCパネルの償還ギャップ

- 重要試薬のサプライチェーンの脆弱性

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品別

- 抗体

- 一次抗体

- 二次抗体

- 装置

- 自動スライド染色機

- 組織マイクロアレイ

- スライドスキャナー

- その他

- キット・試薬

- ソフトウェア

- 抗体

- 用途別

- 診断薬

- がん

- 感染症

- 自己免疫疾患

- その他

- 創薬と検査

- 診断薬

- エンドユーザー別

- 病院および診断センター

- 学術・研究機関

- 受託研究機関

- その他

- 検出方法別

- 直接法

- 間接法

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- F. Hoffmann-La Roche AG

- Agilent Technologies Inc.

- Thermo Fisher Scientific Inc.

- Danaher Corp.(Leica Biosystems)

- Merck KGaA

- Abcam plc

- Bio-Rad Laboratories Inc.

- PerkinElmer Inc.

- Cell Signaling Technology Inc.

- Bio SB Inc.

- Sakura Finetek Japan Co.

- Biocare Medical LLC

- Enzo Life Sciences Inc.

- Lunaphore Technologies SA

- Vector Laboratories Inc.

- 3DHISTECH Ltd.

- Fluidigm(Standard BioTools)

- Qritive Pte Ltd.

- Miltenyi Biotec

- Genemed Biotechnologies Inc.