|

市場調査レポート

商品コード

1846338

股関節再建デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Hip Reconstruction Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 股関節再建デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月30日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

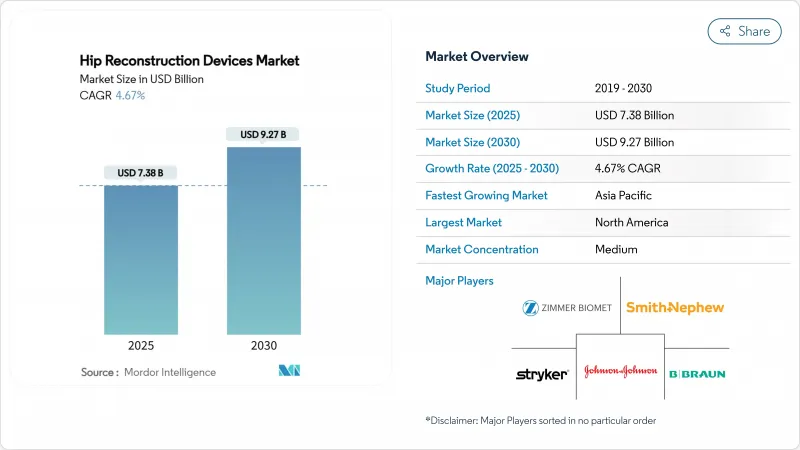

股関節再建デバイス市場規模は2025年に73億8,000万米ドルと推定・予測され、予測期間(2025~2030年)のCAGRは4.67%で、2030年には92億7,000万米ドルに達すると予測されます。

健康的な手術件数、高齢化、GLP-1減量療法による手術適格性の向上が需要を押し上げる一方、セメントレス固定と二重可動性インプラントは明らかな治療成績の向上によりシェアを獲得しています。病院が依然として支配的な治療ポイントであることに変わりはないが、外来手術センター(ASC)は、支払者が複雑な整形外科手術を外来に移すのに伴い、急速に規模を拡大しています。北米は、インプラントの高い普及率とロボットの早期導入により主導権を維持しています。一方、アジア太平洋は、医療システムへの投資と調達改革により医療費の格差が縮小し、全地域を上回っています。市場の集中は緩やかで、買収は着実に進み、デジタル手術プラットフォームはデータとワークフローの統合を軸に新たな競争力を生み出しています。

世界の股関節再建デバイス市場の動向と洞察

股関節骨折と変形性関節症の発生率の上昇

人口動態の高齢化が臨床的負担を増大させている:アジアだけでも、2050年までに630万件の股関節骨折が記録され、関連費用として1,300億米ドルが発生すると予測されています。より複雑な症例とより優れた周術期の最適化が交錯することで、一次および再置換術の両方の股関節再建デバイス市場のソリューションに対する需要が高まっています。脱臼しにくい設計や表面コーティングの強化など、先進的なインプラントは、複数の合併症を持つ患者にますます適合するようになっています。社会経済的な開発は、寿命の延長が人々を退行性筋骨格系疾患にさらすため、逆説的にニーズを高めており、成熟した医療制度と新興の医療制度の両方において、股関節再建デバイス市場の成長軌道を強化しています。

老年人口の拡大

ノルウェーでは、股関節骨折の発生率が一定であるにもかかわらず、2050年までに女性で91%、男性で131%急増すると予測しており、豊かな国が直面している人口動態のうねりを浮き彫りにしています。世界全体では、2045年までに閉経後女性の半数近くが筋骨格系障害を患うと予測されており、股関節再建デバイス市場の裾野はさらに広がっています。団塊の世代は人工関節置換術のピークを迎えつつあるが、この動きは同時に人工関節置換術の件数を増加させ、機器メーカーをより長寿命のベアリングへと向かわせる。すでに増加傾向にある再置換術は、旧世代のインプラントが寿命を迎えるにつれてさらに勢いを増し、モジュール式や特注の再置換用コンポーネントの普及を促進します。医療システムのプランナーは、手術能力の拡大や老人整形外科のプロトコールで対応し、股関節再建デバイス市場の需要を長期的に持続させる。

高い手術費用とインプラント費用

2024年、メディケアはTHAあたり1万2,553米ドルを払い戻し、2019年の水準を5.5%上回る一方、中国の集中調達はインプラント価格を半額に引き下げ、コストの非対称性が顕著になります。GLP-1製剤の適用範囲は限られており、適用対象患者の3分の2近くが影響を受けるため、肥満症に関連する変形性関節症の手術へのアクセスはさらに制約されます。指標となる手術費用の高騰は、人工関節周囲感染などの合併症による下流の負担を増大させ、バリュー・ベースの契約を優先するよう病院に圧力をかけています。医療機器メーカーは、滅菌やロジスティクスの費用を圧縮する添加物製造のステムや合理化された器具トレイで対抗しています。しかし、新興市場における公共部門の予算は依然として制約があり、特にプレミアムインプラントについては、股関節再建デバイス市場の普及を抑制しています。

セグメント分析

プライマリーデバイスが最大の売上を上げ、2024年の股関節再建デバイス市場シェアの41.18%を占める。高齢化しつつも活動的なコホートにおける手術件数の増加が、インプラントの寿命を延ばす高架橋ポリエチレンライナーや先進セラミックヘッドへの嗜好を高めています。デュアルモビリティ・システムは、現在では小型であるが、特に高リスク患者や再置換術患者において優れた耐脱臼性を発揮するため、2030年までのCAGRは7.41%で加速しています。オキシニウム酸化物インフューズド・アロイ・ヘッドは、20年後の生存率94.1%を達成し、従来のメタル・オン・ポリエチレンのペアと比べ、再置換術の回数が35%減少しました。部分的人工股関節置換術は、虚弱な大腿骨頸部骨折患者に対する半人工関節置換術の役割を維持するが、機能的スコアでは二重可動性のある全人工股関節置換術を支持する比較研究が増えています。股関節表面置換術は、骨保存の利点から若いアスリートにはニッチな魅力を保持しているが、金属イオン監視の結果、適応が狭まっています。

積層造形とAIベースのテンプレート化により、オーダーメイドのインプラント形状が可能になり、在庫が縮小し、骨保存が最適化されつつあります。モジュラーネックステムは複雑な骨格に対応するが、過去の腐食に関連したリコールの後、精査が続いています。再置換に特化したケージや補強器具は、第一世代の患者がインプラントより長持ちするにつれて着実に普及し、10年後までには再置換ソリューションの股関節再建デバイス市場規模が拡大すると思われます。競合の激しさは、差別化された表面治療、高度なベアリング・カップル、デジタル計画ワークフローにかかっています。

地域分析

北米は、年間45万件以上の人工股関節全置換術、成熟した保険償還範囲、早期のロボット普及に支えられて、2024年の股関節再建デバイス市場の売上高の43.84%を占めました。セメントレスステムが標準治療を構成し、不安定性の合併症を抑制するためにデュアルモビリティの採用が急速に拡大しています。2024年のジンマー・バイオメットのリコールで浮き彫りになったように、規制当局の警戒感は依然として高いが、臨床データの厚みと外科医の習熟度が全体的な勢いを保っています。

欧州は、EU-MDRのコスト・オーバーヘッドにさらされてはいるが、一人当たりの手術率は高く、高度な再手術能力を維持しています。全国的な関節登録は、エビデンスに基づいた購買を促進し、堅調な生存率の軌道を持つインプラントに需要を誘導しています。外来患者への移行は米国に遅れをとっているが、支払者が日帰り手術の効率を優先しているため、スカンジナビアと英国では加速しています。

アジア太平洋地域は最も急成長している地域であり、保険適用範囲の拡大と人口動態の高齢化により、CAGR 5.39%で成長しています。中国の国家的な数量ベースの調達戦略は、ヒップインプラント全体の価格を50%引き下げ、サプライヤーのマージンを圧迫する一方で、大きな潜在需要を掘り起こしました。日本と韓国はロボット手術の普及率が高いが、インドではコストを最適化したセメントレスステムを製造する中堅国内メーカーが急増しています。この地域の股関節再建デバイス市場シェアは、三次病院が生産能力を拡大し、臨床結果報告が改善するにつれて、さらに拡大するとみられます。

南米と中東・アフリカは、全体としてまだ股関節再建デバイス市場のごく一部に過ぎないが、医療システムへの投資や外科医の研修交流によって長期的な可能性が高まっています。例えばコロンビアでは、2050年までに1万3,902件の人工股関節置換術が実施されると予測されており、この地域の整形外科の拡大が反映されています。輸入関税と為替変動は依然として逆風であり、グローバル・ベンダーは価格競争力を確保するために、現地での組み立てや戦略的パートナーシップを検討する必要があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 股関節骨折と変形性関節症の発生率の増加

- 高齢者人口の拡大

- 低侵襲THAとロボットTHAの急速な普及

- 外来およびASCへのシフト

- AI主導の手術計画と患者別インプラント

- GLP-1誘発性肥満の減少による手術適応の拡大

- 市場抑制要因

- 高い手術費用とインプラント費用

- 厳しいEU-MDRとFDAのリコールリスク

- 償還削減によるインプラント不足

- 減量薬による需要減退の可能性

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(単位:米ドル)

- 製品タイプ別

- 股関節一次再建デバイス

- 股関節部分再建デバイス

- リビジョン機器

- 表面置換型人工股関節

- デュアルモビリティシステム

- モジュラーネック/ステムコンポーネント

- その他の製品

- 固定タイプ別

- セメントレス

- セメンテッド

- ハイブリッド

- その他

- エンドユーザー別

- 病院

- 整形外科クリニック

- 外来手術センター

- 関節置換術専門センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Zimmer Biomet

- Johnson & Johnson(DePuy Synthes)

- Stryker

- Smith & Nephew

- B. Braun(Aesculap)

- MicroPort Orthopedics

- Exactech

- Waldemar Link

- LimaCorporate

- Surgival

- Hip Innovation Technology

- JointMedica

- Corin Group

- DJO Global

- Wright Medical(Tornier)

- Medacta

- Arthrex

- United Orthopedic Corp.

- Conformis

- OrthAlign