超崩壊剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Superdisintegrants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 117 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846330

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

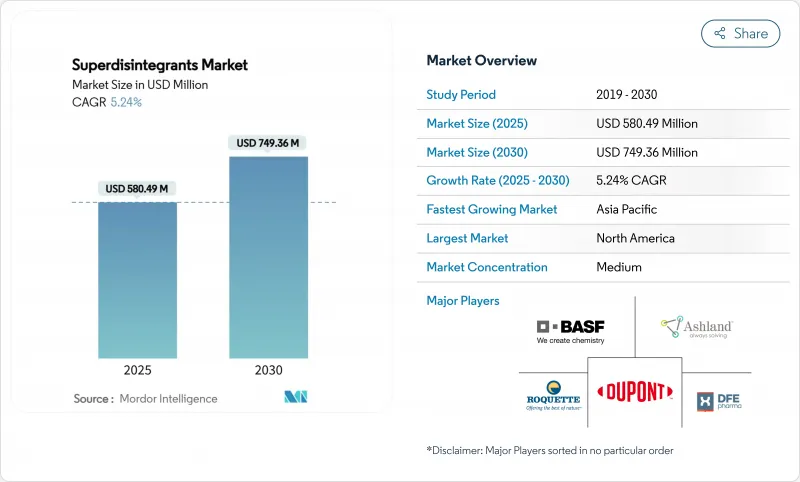

超崩壊剤の市場規模は2025年に5億8,049万米ドル、2030年には7億4,936万米ドルに達すると予測され、CAGRは5.24%で医薬品添加剤の平均を上回る。

患者中心のドラッグデリバリーの優先順位、高齢者や小児患者向けの口腔内崩壊錠の急増、米国と欧州における規制の合理化が成長の主な原動力となっています。2025年6月の食品医薬品局(FDA)の行政命令案により、速溶錠の承認は迅速化され、重要な手続き上のハードルが取り除かれました。合成グレードが技術的に優位を保つ一方で、合成ポリマーの精査が強化される中、メーカーは持続可能性に軸足を移しています。特にRoquetteが28億5,000万米ドルでIFF Pharma Solutionsを買収することで合意した企業統合は、市場規模、グローバルなコンプライアンス体制、ローカルなサプライチェーンが決定的な戦略的資産となることを示しています。

世界の超崩壊剤市場の動向と洞察

口腔内崩壊錠(ODT)の採用増加

服薬アドヒアランスの向上と速効性の臨床的証明の拡大がODTの普及を後押しし、口腔内崩壊錠市場を強化しています。口腔内ドラッグデリバリーへの支出は、2023年の360億米ドルから2030年には550億米ドルになると予測され、CAGRは4.88%で従来の錠剤を大きく上回る。神経系薬剤、特にレボドパの舌下投与は、標準的な経口固形製剤よりも薬物動態学的予測可能性が高く、高性能クロスポビドンおよびデンプングリコール酸ナトリウムグレードへの需要が高まっています。クオリティ・バイ・デザインのツールキットにより、機械的強度を損なうことなく10秒未満で崩壊する錠剤が製造されるようになりました。これらの進歩を総合すると、超崩壊剤は次世代の投与設計の中心に位置づけられることになります。

高齢者と小児患者の拡大

アジア太平洋および欧州では、65歳以上の高齢者の割合が着実に増加しており、一方、世界の出生数の約3分の1は、小児科処方を近代化している国々で発生しています。嚥下障害は人口の15%が罹患しており、錠剤の寸法調査によると、長さと幅の合計が13.3mmに達すると取り扱いの困難さが急増し、ODTの商業的論理が実証されています。CompactCel DISのようなクリーンラベルの製品は、1~5%の含量を許容しており、賦形剤の透明性要件を満たしながら、合成速度に適合しています。FDAが提案するODTの1回分包装規則は、若年で虚弱なユーザーをさらに保護するものです。こうした人口動態の現実は、超崩壊剤市場に長期的に安定した追い風をもたらします。

厳しい品質と薬局方遵守の要求

USP、欧州医薬品庁(Ph.Eur.)、日本薬局方(JP)のモノグラフは並列しているが同一ではないため、複数の規格の製品ライン、高騰する分析コスト、重複する監査を余儀なくされています。ニトロソアミンへの警戒は、ポリプラスドンLNのような低パーオキサイドのクロスポビドングレードを強制し、新たな安定性プロトコールと資本集約的な試験装置を必要とします。小規模な生産者にとっては、これらのハードルは高く、統合を促し、参入障壁を高めています。

セグメント分析

合成グレードは2024年の超崩壊剤市場シェアの63.34%を占め、信頼性の高い性能と確立されたコンプライアンスファイルを反映しています。クロスポビドンのような商業的ベンチマークは、2-5%の負荷で30秒未満の溶出を頻繁に達成し、毎時30万錠以上の直接圧縮スループットを支えています。しかし、持続可能性監査、石油化学製品のコスト動向、消費者の嗜好の促進により、配合者は植物由来の選択肢へと舵を切っています。天然代替品のCAGRは6.12%で、2030年まで合成品との差は縮まるが追い越すことはないと予測されます。先進的なサゴデンプングリコール酸塩がUSPの代替基準値を満たすようになったことは、この上昇を支える材料科学の進歩を明確に示しています。すなわち、従来の合成品の販売量が中核的な収益を維持する一方で、天然品のポートフォリオが小児用医薬品、栄養補助食品、クリーンラベル医薬品に新たな道を切り開くというものです。

合成品のフランチャイズは革新的です。超低過酸化物グレードやニトロソアミン制御グレードは、感受性の高いがん治療薬との適合性を高めています。クロスポビドンとマンニトールやケイ化微結晶セルロースを組み合わせた共加工賦形剤は、湿式製剤化ラインをさらに高速化します。ビニルモノマー工場に後方統合されたサプライヤーは、単一の賦形剤ではなく、機能性ブレンドシステムを販売することで、コスト変動を緩和し、マージンを確保します。

地域分析

厳しいcGMPの施行と広範な研究開発費の本拠地である北米は、2024年の売上高の39.89%を占めました。成熟した製剤メーカーは、検証されたサプライチェーンを重視しています。FDAの施設査察の頻度やバイオ医薬品への多額の投資は、既存企業を保護する予測可能な量的要請を下支えしています。市場平均に近い成長率を維持する一方で、プレミアム製剤と利益率の高い規制薬物により、収益は高水準を維持します。

アジア太平洋は顕著なダイナミズムを示しています。地域の近代化、現地での賦形剤宣言、医療機器の流入が相俟って、この地域のCAGRは6.34%となりました。インドのラベル義務化とDMFのシェア拡大により透明性が強化され、検証済みサプライヤーは差別化を図ることができます。中国の政策変更は供給の地理的多様化に火をつけ、ベトナム、インドネシア、韓国での新工場建設に弾みをつけた。ASEANのヘルスケア支出は2027年までに1,380億米ドルを突破し、超崩壊剤市場に構造的な牽引力をもたらします。

欧州は技術的に先進的でありながら、持続可能性の観点から規制を受けています。企業の持続可能性報告指令(Corporate Sustainability Reporting Directive)の指標は、賦形剤の調達を生分解性オプションに誘導し、天然系過分解物の採用を後押ししています。欧州薬局方では、速溶性の性能ウィンドウが正式に定義されているため、欧州のバイヤーは、書類準備の整った粒度分布と残留溶媒証明書を持つグレードに引き寄せられます。サプライチェーンの継続性は堅固なままであるが、現地製剤の普及に伴い、需要の増加が東方へ移行しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 口腔内崩壊錠(ODT)の採用拡大

- 高齢者および小児患者の拡大

- 患者中心の固形製剤の研究開発パイプラインの成長

- 速溶製剤に対する規制支援

- 超崩壊剤を組み込んだ3Dプリント製剤

- 新興市場におけるサプライチェーンの現地化

- 市場抑制要因

- 厳しい品質と薬局方遵守の要求

- 原材料価格の変動

- 代替ドラッグデリバリー形態による代替

- 合成ポリマーに対する持続可能性への圧力

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品タイプ別

- 天然系超崩壊剤

- 合成高崩壊剤

- 変性デンプン

- 変性セルロース

- クロスポビドン

- ケイ酸カルシウム

- イオン交換樹脂

- その他

- 剤形別

- タブレット

- カプセル剤

- その他

- 治療領域別

- 神経疾患

- 消化器疾患

- 心血管疾患

- 腫瘍

- 呼吸器疾患

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- BASF SE

- Ashland Global Holdings Inc.

- DuPont

- Roquette Freres

- DFE Pharma

- JRS Pharma

- Asahi Kasei Corp.

- Merck KGaA

- Corel Pharma Chem

- SPI Pharma

- Avantor

- Mingtai Chemical

- Colorcon

- Lubrizol Life Science

- IFF(FMC)

- Maple Biotech

- Gattefosse

- Qufu Tianli Pharma

- Hunan Yuantong Pharmaceutical

- Zhejiang Fiberon

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 117 Pages

- 納期

- 2~3営業日