|

市場調査レポート

商品コード

1846327

冠動脈バイパス移植術:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Coronary Artery Bypass Grafting - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 冠動脈バイパス移植術:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月01日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

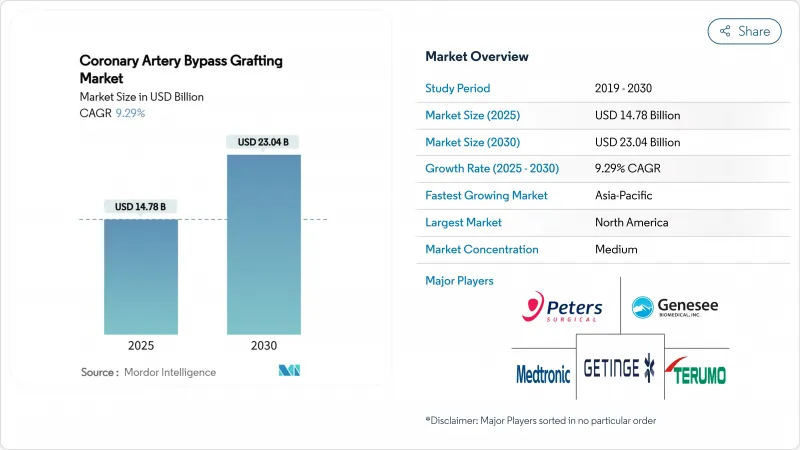

世界の冠動脈バイパス移植術市場は、2025年に147億8,000万米ドルと評価され、2030年には230億4,000万米ドルに達すると予測され、予測期間中のCAGRは9.29%で進展します。

着実な勢いは、高齢化における冠動脈疾患罹患率の拡大、ハイブリッド血行再建戦略の急速な採用、グラフトの精度を向上させながら手技時間を短縮するAIガイドロボットシステムの日常的な使用によるものです。低侵襲アプローチへの嗜好の高まりは、病院が次世代視覚化ツールに投資することを促す一方、中所得経済圏における人口動態の拡大は、高度な心臓外科手術のための新たな患者層を開拓します。同時に、北米と欧州における有利な償還パイロットにより資本コスト圧力が相殺され、機器のアップグレードと手術件数の増加が継続します。競争企業間の敵対関係は、既存企業が血管インターベンションの資産を買収する一方で、革新企業が組織工学グラフトや予測分析を市場に投入することで激化しています。

世界の冠動脈バイパス移植市場の動向と洞察

CADと脳卒中の有病率の上昇

ライフスタイルの危険因子と人口の高齢化が収束するにつれ、世界の心血管負担は増加し、外科的血行再建術の継続的な需要を牽引しています。冠動脈疾患を抱えるアメリカ人の数は2030年までに850万人に達すると予想されており、これにより、症例数の多い医療センターにおける治療体制の強化が求められます。アジア太平洋地域では多枝病変の発症が早く、多くの若年患者では複雑なPCIよりもバイパス手術の方が望ましいです。びまん性病変の発生率が高く、血管径が小さいため、治療法の選択は外科的完全血行再建術にさらに傾いています。このような患者構成は、カテーテルを用いた治療法が拡大しても、病院がCABGの能力を維持することを後押ししています。

グラフトとロボットの技術的進歩

da Vinciシステムのようなロボットプラットフォームは、30日死亡率が1.2%に近く、胸骨切開の転換率は5%以下であり、低侵襲冠動脈手術の安全性を裏付けています。人工知能は冠動脈マッピングと術中ナビゲーションを強化し、複雑なオフポンプ冠動脈形成術をサポートしています。Humacyte社は、2025年にCABG用の細胞性小口径グラフトのヒト初試験を計画しています。これらの技術革新は、罹患率を下げ、入院期間を短縮することにより、対応可能な患者層を拡大します。

PCIとTAVIへのシフト

最近の臨床試験では、選択された左主幹部病変においてPCIが優れた治療成績を示すことが示されており、PCIと組み合わせた経カテーテル的大動脈弁置換術は、二重病変患者に対して完全にカテーテルベースの代替術を提供します。しかし、長期登録では、複雑な多枝病変、糖尿病、心室機能障害に対しては、再灌流や梗塞の発生率が低いことから、依然としてCABGが支持されています。ステントデバイスの改良によりステント留置能と耐久性が向上するにつれて、インターベンショナルカーディオロジーは、特に合併症のリスクが中等度の場合には、外科手術室から症例を引き抜いていくことになると思われます。

セグメント分析

オンポンプ手術は2024年に最も高い収益を生み出し、冠動脈バイパス移植術市場の61.33%を占める。信頼性の高い心肺バイパス技術と外科医の習熟度が、複雑な解剖学的構造ややり直し症例での需要を安定させています。とはいえ、ハイブリッド技術がCAGR12.73%で技術成長を牽引したのは、病院が耐久性と回復速度のバランスをとるために低侵襲グラフトとPCIを組み合わせたからです。ハイブリッド手技による冠動脈バイパス移植術の市場規模は、10年以上にわたって重大な有害事象が発生しないことを示すエビデンスがあることから、2030年まで急増すると予測されます。

ロボット支援下での摘出術は、切開創を広げることなく、両側の内乳腺動脈を1つのポートで使用できるようにし、長期開存率を向上させる。オフポンプ手術は、バイパス操作によって脳卒中リスクが上昇する石灰化した大動脈を有する高リスク患者において、依然として有用です。これらの選択肢を総合すると、外科医は解剖学的構造、併存疾患、施設のリソースに合わせた治療を行うことができ、冠動脈バイパス術市場全体の成長を維持しながら治療成績を向上させることができます。

地域分析

北米は2024年の世界売上高の33.77%を占め、技術的リーダーシップ、確立された心臓手術プログラム、質の高いアウトカムに報いる一括支払いパイロットなどに支えられています。ロボットシステムとAIガイデッドイメージングの早期導入が手技の効率性を強化し、強力な資本予算が迅速な更新サイクルを維持します。AIリスクプロファイリングツールに支払われるメディケアのコーディング変更は、手技ファネルの成長をさらに促し、米国とカナダ全域で冠動脈バイパス移植術市場の活力を維持しています。

欧州では、医療機器規制の遵守が課題となっており、新型ロボットコンポーネントの承認までの期間が長くなっているにもかかわらず、着実な拡大を見せています。国境を越えたトレーニングネットワークや政府の心臓センターは、灌流装置やマッピングソフトウェアをアップグレードし、北米の同業他社との臨床的同等性を維持しています。スカンジナビア諸国では、グラフト、消耗品、サービス契約を束ねたバリューベースの調達契約を試験的に導入し、サプライチェーンの安定性を確保しながら利幅を守る。

可処分所得の増加とドナー資金による外科トレーニングプログラムにより、高度な血行再建術へのアクセスが拡大するため、アジア太平洋地域は2030年までCAGR最速の12.20%を記録すると予測されます。インドは、欧米の平均より50~80%安い手術費用で外国人患者を惹きつけ、冠動脈バイパス移植術市場の医療ツーリズムの成長を支えています。中国は隣国カンボジアと提携し、数百万人の先天性心疾患のスクリーニングを行い、心血管治療に対する地域のコミットメントを強調しています。中東・アフリカと南米は、設備投資の制限とサプライチェーンの遅れにより、当面の治療件数を抑制するもの、国際的な支援を受けてセンターのアップグレードを続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- CADと脳卒中の有病率の上昇

- グラフトとロボティクスの技術的進歩

- 主要市場における有利な償還制度

- ASCにおけるハイブリッド血行再建術プログラム

- AIによる術中画像診断の採用

- LMICsにおけるドナー資金による心臓外科トレーニング

- 市場抑制要因

- PCIおよびTAVIへのシフト

- 高い設備投資と手技コスト

- 組織調達に関する規制の混乱

- Covid後のPciへのスケジューリングバイアス

- バリュー/サプライチェーン分析

- 規制状況

- 技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 技術別

- オフポンプCABG

- オンポンプCABG

- 低侵襲/ロボット支援CABG

- ハイブリッド冠動脈血行再建術

- 製品・サービス別

- 導管とグラフト

- 伏在静脈グラフト(SVG)

- 内胸/ITAグラフト

- 橈骨動脈グラフト

- 合成および薬剤溶出グラフト

- レトラクター&スタビライザー

- 人工心肺装置

- 手術器具と縫合糸

- 術中画像&ナビゲーション

- サービス(CABGセンター・オブ・エクセレンス)

- 導管とグラフト

- エンドユーザー別

- 三次医療病院

- 循環器科/心臓胸部クリニック

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic plc

- Getinge AB

- Terumo Corp.

- Edwards Lifesciences

- Johnson & Johnson(Ethicon/Cordis)

- Abbott Laboratories

- Boston Scientific

- LivaNova plc

- W. L. Gore & Associates

- B. Braun Melsungen

- Stryker Corp.

- Karl Storz SE & Co. KG

- Teleflex Inc.

- Scanlan International

- Genesee Biomedical

- Peter Surgical

- Zimmer Biomet

- Dextera Surgical

- CardioMedical GmbH

- Novare Surgical