|

市場調査レポート

商品コード

1846323

糖類ベース賦形剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Sugar-Based Excipients - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 糖類ベース賦形剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月23日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

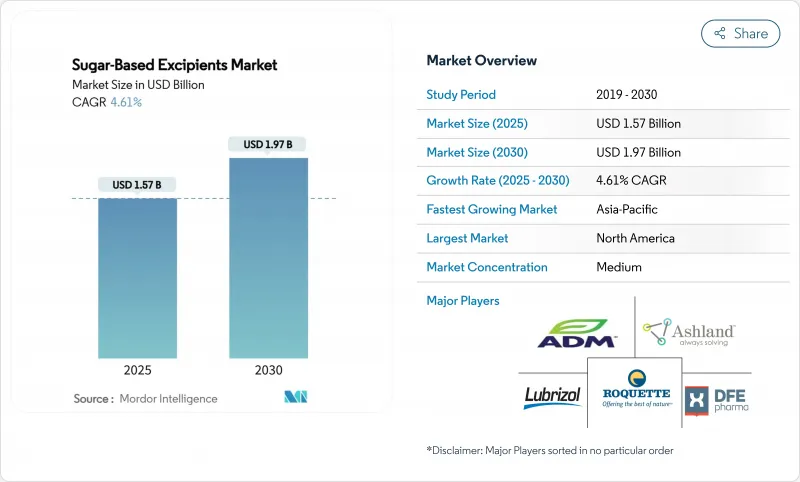

糖類ベース賦形剤市場規模は現在15億7,000万米ドルで、2030年にはCAGR 4.61%で成長し、19億7,000万米ドルに達すると予測されています。

この拡大は、直接打錠を簡素化し、口腔内崩壊錠(ODT)の上市を促進し、小児・老人治療における味のマスキングを改善する多機能担体に対する需要の高まりを反映しています。コプロセッシングプラットフォーム、噴霧乾燥ポリオール、3Dプリント可能な糖マトリックスは、製剤ワークフローを再構築すると同時に、ジェネリックメーカーの製造コストを引き下げています。開発・製造受託機関(CDMO)は連続的な直接圧縮ラインを拡張しており、糖由来の結合剤や充填剤の採用をさらに後押ししています。地域別では、北米が強力な規制支援を背景に主導権を維持しているのに対し、アジア太平洋は中国とインドが世界的な輸出のために生産能力を向上させているため、最も速いペースで導入が進んでいます。競合の中心は、賦形剤の専門知識と高度なプロセス分析技術を組み合わせた買収や合弁事業です。

世界の糖類ベース賦形剤市場の動向と洞察

共加工賦形剤の使用の増加

共加工の糖類は、流動性、圧縮性、迅速な溶解性を単一粒子で兼ね備えており、直接圧縮や連続製造を合理化します。ジェネリック企業やCDMOが錠剤の堅牢性を犠牲にすることなく単位作業を削減しようとしているためです。FDAのEmerging Technology Programによる規制開放により、共加工ポリオールに依存する連続直接打錠ラインの承認スケジュールが短縮され、北米と欧州での商業利用が加速しています。

ジェネリック産業の急拡大

ジェネリック医薬品メーカーは、現在の糖類ベース賦形剤市場の需要の半分以上をすでに吸収しており、生物学的同等性を迅速に達成するために、低コストでありながら薬局方に準拠した充填剤を必要としています。アジアの製造業者は、国産のトウモロコシベースのソルビトールや噴霧乾燥マンニトールを活用して地域市場や輸出市場に供給しており、糖類ベース賦形剤市場を、輸送・保管コストを最小限に抑える大量かつ柔軟な包装形態へと押し上げています。

複数法域にまたがる厳しい規制要件

多様な薬局方基準により、メーカーは安定性試験を別々に実施し、二重の文書化を維持することを余儀なくされ、開発スケジュールが膨れ上がっています。アレルゲンの開示に関する最近のEUの更新はさらに複雑さを増し、糖類ベース賦形剤サプライヤーは残留タンパク質と重金属についてすべてのロットを検証する必要があります。

セグメント分析

ポリオールは圧縮性に優れ、反応性が低く、規制当局になじみが深いため、糖類ベース賦形剤市場シェアの45.51%を占める。マンニトールの噴霧乾燥グレードは流動性を高め、高い活性担持を可能にし、ミニ錠剤やODTのフォーマットをサポートします。実際の糖類は、シロップや薬用菓子類において安定したニッチ志向の需要を示しています。一方、共加工糖に起因する糖類ベースの賦形剤市場規模は、製剤メーカーが強固な硬度と迅速な溶出を実現するワンステップソリューションを求めていることから、CAGR 8.25%で拡大すると予測されます。ポリオールとセルロースのハイブリッドは、粒子工学がダスティングを最小限に抑えて高い嵩密度を実現し、ライン速度の高速化とオペレーターの負担軽減に直結していることを示しています。

連続直接圧縮技術の進歩は、フィーダーがプレミキシングなしで多機能ブレンドを計量できるようにすることで、共加工の需要をさらに増幅させる。FDAのEmerging Technology Programに基づく規制の妥当性確認は、上市までの道のりを短縮し、オリジネーターとジェネリック両方のパイプラインへの投資を促進します。原料糖ストリームへの後方統合を確保し、噴霧凝集塔に投資するサプライヤーは、糖類ベース賦形剤市場においてこの利益率の高い成長ポケットを獲得するために最適な立場にあります。

直接圧縮糖は糖類ベース賦形剤市場で37.53%のシェアを占めています。噴霧乾燥、流動層凝集、共球状化技術は圧縮性を向上させ、潤滑剤の感受性を低下させ続けており、毎時25万錠を超える速度で作動する連続錠剤プレスとうまく調和しています。粉末と顆粒は依然として従来の湿式造粒ラインを支えているが、キャッピングなしで高いせん断力に耐える吸湿性の低いマンニトールグレードのおかげで、ロールコンパクションの採用が増加しています。

逆に、シロップと溶液のCAGRは7.71%であり、小児科と老年科向けの患者にやさしい液体フォーマットへの市場の軸足を反映しています。非結晶性ソルビトールおよびグリセロールフリーマルチトール溶液は、粘度コントロールと化学的安定性が改善されており、処方担当者は防腐剤の添加量を減らすことができます。単相の水性濃縮液は出荷と現場での希釈を簡素化し、コールドチェーン要件を削減し、新興市場でのアクセスを拡大します。この2つの成長パターンは、糖類ベース賦形剤市場が高速固形剤と付加価値の高い液剤の両方のデリバリーチャネルにおいて多用途であることを裏付けています。

地域分析

北米は、新規賦形剤に対するFDAの建設的な姿勢、継続的製造施設の豊富なベンチ、学界と産業界の活発な協力関係により、世界売上の39.32%を維持しています。ニッチなセルロースベースの担体を供給するユニバー・ソリューションズ社の契約のような独占販売契約は、地域のポートフォリオをさらに豊かにしています。サトウキビ由来のカーボンニュートラルなブリスターパックに代表される持続可能性への取り組みは、環境認証が今や賦形剤の選択と絡み合っていることを示しています。

欧州は、成熟しつつもイノベーション主導の舞台です。アレルゲン表示に関する規制の更新や二酸化チタンの使用禁止の可能性が、代替着色料やコーティング剤の研究開発に拍車をかけ、カルシウムを強化した砂糖殻に新たなチャンスをもたらしています。RoquetteによるIFF Pharma Solutionsの28億5,000万米ドルの買収は、欧州の賦形剤史上最大の取引であり、スプレードライ・ポリオール製造を1社に統合し、糖類ベース賦形剤市場における競争激化を示唆するものです。

アジア太平洋のCAGRは7.51%と最も高いです。中国とインドがソルビトールとマンニトールの生産量を増やし、韓国とシンガポールが強壮剤として医薬品グレードのポリオールを必要とする高価値の生物製剤を誘致しています。ロッテファインケミカルはカラコンと7億4,000万米ドルの販売契約を結び、世界最大の医薬品用セルロース供給企業として、この地域の戦略的重要性を強調しています。医薬品検査協力スキームの下での貿易協定は輸出遵守を合理化し、糖類ベース賦形剤市場におけるアジアの役割を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 共加工賦形剤の使用の増加

- ジェネリック医薬品の急速な拡大

- 口腔内崩壊錠(ODT)の発売急増

- 小児・老年者向けの嗜好性の高い製剤への需要の高まり

- パーソナライズド投薬のための3Dプリント糖マトリックスの採用

- FDAの新規賦形剤審査パイロットが新たな糖ベース担体の開発を加速

- 市場抑制要因

- 厳しい複数法域の規制要件

- 吸湿性に起因する安定性の課題

- 揮発性の医薬品グレードソルビトールのサプライチェーン

- 高炭素ショ糖生産における持続可能性の精査

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品別

- 砂糖

- 糖アルコール(ポリオール)

- 人工甘味料/高強度甘味料

- 共加糖賦形剤

- 形状別

- 粉末・顆粒

- 直接圧搾糖

- 結晶

- シロップ

- 機能的役割別

- 充填剤・希釈剤

- 結合剤

- 香料/甘味料

- 強壮剤

- コーティング剤

- 剤形別

- 経口固形剤

- 経口液剤

- 外用剤・その他

- エンドユーザー別

- ブランド医薬品メーカー

- ジェネリック医薬品メーカー

- 栄養補助食品メーカー

- 開発・製造受託機関(CDMO)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- DFE Pharma

- Archer Daniels Midland

- Ashland

- Roquette

- Lubrizol

- Associated British Foods(ABITEC, SPI Pharma)

- Cargill

- Colorcon

- MEGGLE

- DuPont(IFF Pharma Solutions)

- Innophos

- BASF

- Kerry Group

- Sudzucker(BENEO)

- Tereos

- Grain Processing Corp.

- GMP Pharma

- Fuji Chemical Group

- SPI Pharma

- Huyang Pharma