|

市場調査レポート

商品コード

1846317

医薬品連続生産:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Pharmaceutical Continuous Manufacturing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 医薬品連続生産:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月09日

発行: Mordor Intelligence

ページ情報: 英文 113 Pages

納期: 2~3営業日

|

概要

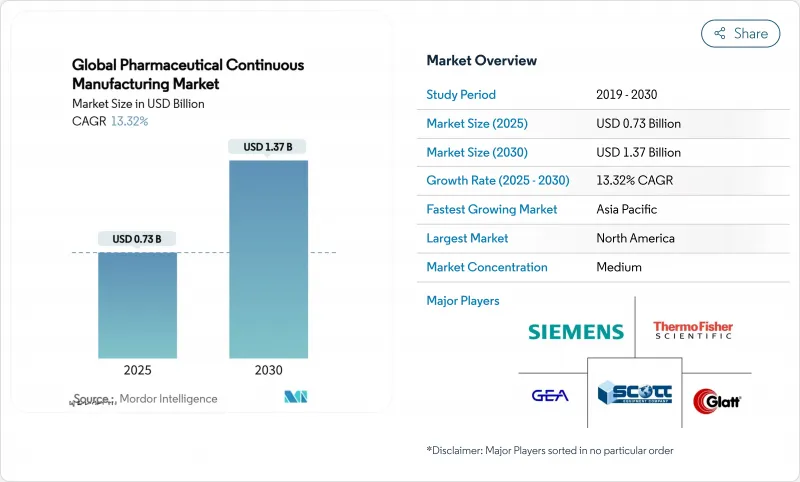

医薬品連続生産市場の2025年の市場規模は7億3,000万米ドルで、2030年には13億7,000万米ドルに達する見込みです。

生物製剤のアウトソーシングの増加、コスト抑制圧力の高まり、経験豊富なCDMOをますます優遇する規制環境が需要を後押ししています。インダストリー4.0(デジタルツイン、連続処理、リアルタイムリリース)への大規模な投資により、効率が改善され、サイクルタイムが短縮され、不良率が低下しているため、サプライヤーは割高な複数年契約を確保できるようになっています。高力価原薬(HPAPI)と高度な生物製剤の生産能力制約が参入障壁となる一方、「中国+1」のリショアリング戦略により、スポンサーは北米、欧州、コスト競争力のあるアジア太平洋のハブへと拠点を分散させています。

世界の医薬品連続生産市場の動向と洞察

生物製剤のアウトソーシング需要の高まり

生物製剤の製造は、スポンサーが大規模な細胞培養、ウイルスベクター、および充填仕上げの専門知識が実証されたCDMOに委託することで、資本負担の大きい施設を回避するため、急増しています。遺伝子治療の生産能力は毎年30%近く拡大しているが、依然として一握りのサービスプロバイダーに集中しています。富士フイルム・ダイオシンス・バイオテクノロジーズとリジェネロン社との10年30億米ドルの供給契約は、数量保証とリスク分担を軸とした戦略的パートナーシップへの移行を強調しています。自己由来から同種プラットフォームへの移行は、真の商業規模での生産を可能にすることでアクセスを拡大し、Lonzaの70を超えるウイルスベクタープロジェクトへの支援は、CDMOが先端治療に不可欠なインフラとしての役割を担っていることを強調しています。

医薬品イノベーターへのコスト抑制圧力

価格設定の厳格化とジェネリック医薬品の台頭により、イノベーターは非中核製品の生産を外部化する必要に迫られています。CDMOは、設備投資と適格性のリスクを吸収し、特殊な封じ込めや無菌スイートを従量制で提供します。バイキング・セラピューティクスがコーデン・ファーマと結んだ1億5,000万米ドルの肥満治療薬契約に見られるように、初期段階のバイオテクノロジー企業にとって、外部製造は臨床への唯一の現実的なルートです。マイルストーンベースの契約は、薬事規制の成功に支払額を連動させることで、インセンティブをさらに調整するものです。

サプライチェーンと品質障害リスク

COVID-19の混乱は、単一サイトの製造業者への依存を露呈させ、複数のCDMOに数量を分割できるデュアルソーシングの義務付けを促しました。スポンサーは現在、ブランド・エクイティを損なうリコールを未然に防ぐため、冗長計画やリアルタイムの品質監視についてサプライヤーを吟味しています。PCI Pharma Servicesのデュアルサイト充填仕上げラインへの軸足は、コスト効率と弾力性のトレードオフを例証しています。失敗した場合、規制の罰則、風評被害、患者安全への影響が生じ、コスト削減をすぐに上回ることになります。

セグメント分析

完成製剤は2024年の売上高の52.35%を占め、原薬を世界的な申請基準に適合した患者に使用可能な製剤に変換するための割高な需要があることを裏付けています。経口固形製剤は依然として販売量の大半を占めているが、無菌注射剤、吸入剤、点眼剤は無菌管理により高いマージンを確保しています。医薬品連続生産市場は、スポンサーが連続造粒とインラインPATによって可能になった迅速な小ロット切り替えを推進することで利益を得ています。原薬製造は、現在のシェアは小さいもの、サブマイクログラムの封じ込めが可能なHPAPI、ペプチド、オリゴヌクレオチドラインに対するアンメット需要を反映して、CAGRは14.85%になると予想されます。パッケージングとシリアライゼーションは、エンド・ツー・エンドのトレーサビリティへの投資を強いるDSCSAとEUのFMD指令によって強化されています。

製剤の成長は、プレフィルドシリンジの高濃度生物製剤、ナノ化された経口懸濁液、ライフサイクルを延長する505(b)(2)リフォーミュレーションなど、患者中心の剤形へのバイオファーマの注力によって推進されます。セラン・バイオサイエンスのようなCDMOは、難溶性薬剤のバイオアベイラビリティを改善するために、噴霧乾燥やホットメルト押出ラインを委託しています。現在では、ほとんどの製造SOWに分析および規制に関する統合コンサルティングが付随しており、顧客がINDからNDAまでの期間を短縮できるよう支援しています。医薬品連続生産市場では、連続錠剤プレス機やモジュール式アイソレーターを活用することで、設置面積を削減し、オペレーターの負担を最小限に抑え、切り替えを迅速化し、サービスプロバイダーをコスト効率の高い上市を可能にする重要な存在として位置づけています。

低分子のシェアは66.73%だが、がん、中枢神経系、抗感染症のパイプラインを背景に着実に前進しています。成熟したプロセス技術、強固なサプライチェーン、連続フローリアクターの採用拡大が競争力を維持しています。モノクローナル抗体、組換え体、ワクチンは、バイオリアクター、シングルユースシステム、高スループット精製に依存しているため、社内で維持したいと考えるスポンサーはほとんどいないです。生物製剤の医薬品連続生産市場規模は、2030年までに6億4,000万米ドルに達すると予測され、商業的な細胞・遺伝子の承認が増加するにつれて、CAGRは約14%で拡大します。

資本流入は、チャールズ・リバー・ラボラトリーズがメンフィスの細胞療法キャンパスを拡張し、新たに9つのスイートを建設したことや、アストラゼネカがロックビルに3億米ドルを投じて細胞療法施設を建設したことからも明らかです。統合的な分析、ウイルスベクター、GMPプラスミドサービスを提供するCDMOは、プレミアム価格と複数製品のロックインを享受しています。連続的なダウンストリーム・バイオプロセシング、灌流培養、インライン・ウイルス不活性化は、バッチ・フットプリントを縮小させながら歩留まりを向上させており、医薬品連続生産市場の価値促進要因として生物製剤を強化しています。

地域分析

北米は2024年に43.15%のシェアを占め、イノベーター、経験豊富な規制当局、資本豊富な投資家の緻密なネットワークを通じてリーダーシップを維持しています。ファイザーのカラマズー工場網やイーライリリーの4つの新工場など、現在進行中の拡張がこの地域の優位性を強めています。DSCSAの下でのシリアライゼーション要件は、既存のサプライヤーにエンド・ツー・エンドのトラック&トレースの導入を促し、参入障壁をさらに高めています。富士フイルム・ダイオシンス・バイオテクノロジーズとリジェネロンとの30億米ドルの提携のような長期的な契約は、北米の専門知識への信頼を示すものです。医薬品連続生産市場は、信頼できる労働力と強力な知的財産権保護により、この地に肥沃な土壌を見出しています。

アジア太平洋地域は最も急成長している地域で、コスト競争力のある労働力、成熟しつつある規制の枠組み、大規模な国内患者プールを背景に、CAGR 15.27%で成長しています。WuXi AppTec、Samsung Biologics、インドの新興CDMOはグローバルな規模を達成し、価格と品質のハイブリッド提案で欧米のスポンサーを誘致しています。地政学的リスクと米国バイオセキュア法に触発された「中国+1」戦略は、インド、韓国、東南アジアへの投資を促進し、医薬品連続生産市場の足跡を地域全体に広げています。ロッテ・バイオロジックスの松島キャンパスは、急増する生物製剤需要を取り込むことを目的とした数十億米ドル規模のコミットメントを象徴しています。

欧州は、EMAガイドラインの調和、熟練した人材、ドイツ、アイルランド、北欧諸国の強力な生物製剤クラスターに支えられ、堅調なシェアを維持しています。コーデンファーマの9億ユーロのペプチド・プロジェクトやレントシュラーの英国の細胞・遺伝子施設のような投資は、欧州大陸の能力を拡張しています。CDMOは、モジュール式の連続製造ラインを活用し、高いGMP基準を維持しながら、加盟27カ国にわたる断片的な需要に対応しています。中東・アフリカと南米は現在、その割合は小さいが、ローカルコンテンツに関する規制が強化され、パンデミック(世界的大流行病)に起因する供給セキュリティの義務付けにより、地域ハブの門戸が開かれています。地域の多様化により、医薬品連続生産市場は拡大し、特定の地域に過度に依存することはなくなります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 生物製剤のアウトソーシング需要の高まり

- 医薬品イノベーターに対するコスト抑制圧力

- 高力価アピスの生産能力制約

- 経験豊富なCmosに有利な規制の複雑さ

- 複数地域の「中国+1」リショアリング戦略

- インダストリー4.0技術- デジタルツイン・リアルタイムリリース・連続製造

- 市場抑制要因

- サプライチェーンと品質不良リスク

- 規制当局による監査と警告文の強化

- 戦略的MRNAプラットフォームのための大手製薬会社のインソーシング

- 先進モダリティCmosにおける熟練人材不足

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- サービスタイプ別

- 原薬製造

- 最終製剤化

- 経口固形製剤

- 非経口剤

- 外用剤・その他

- 包装・シリアル化

- その他サポートサービス

- 分子タイプ別

- 低分子

- 大型分子(生物製剤)

- mAbs

- 細胞・遺伝子治療

- ワクチン&その他

- 事業規模別

- 前臨床および臨床

- 商業

- 顧客タイプ別

- 大手製薬会社

- 中小製薬会社

- バイオテクノロジー企業

- ジェネリック医薬品メーカー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Lonza Group

- Catalent Inc.

- Thermo Fisher Scientific(Patheon)

- Samsung Biologics

- Recipharm AB

- Siegfried Holding

- WuXi AppTec

- Jubilant Pharmova

- Cambrex Corporation

- Boehringer Ingelheim BioXcellence

- Fareva

- Delpharm

- Famar

- PCI Pharma Services

- Ajinomoto Bio-Pharma Services

- Piramal Pharma Solutions

- Alcami Corporation

- Aenova Group

- BioVectra

- Vetter Pharma