再分散性ポリマーパウダー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Redispersible Polymer Powder - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846314

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

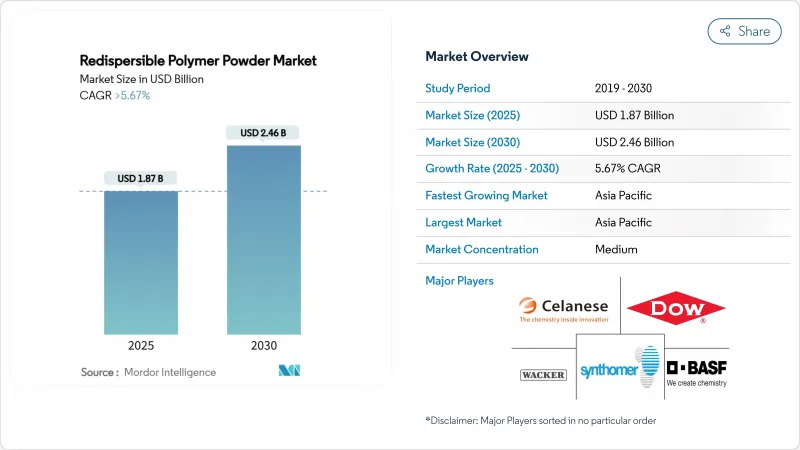

再分散性ポリマーパウダー市場規模は2025年に18億7,000万米ドルと推計され、予測期間(2025~2030年)のCAGRは5.67%を超え、2030年には24億6,000万米ドルに達すると予測されます。

政策立案者が耐久性が高くエネルギー効率の高い建物を推進するなか、高性能のドライモルタル添加剤への需要が高まっています。新興国におけるインフラ支出の拡大が強力な数量基盤になる一方、欧州と北米における改修計画は、低VOCおよびバイオベースグレードへと製品革新を方向付ける。2024年以降の揮発性酢酸ビニルモノマー価格はマージンを圧迫するが、大手メーカーによる垂直統合が供給を安定させる。噴霧乾燥の技術向上と、3Dプリントコンクリート用に調整されたポリマーパウダーが、再分散性ポリマーパウダー市場の実用範囲を広げています。

世界の再分散性ポリマーパウダー市場の動向と洞察

新興国における建設ブーム

中国のカーボンニュートラル計画やインドの住宅建設促進が、アジア太平洋地域の消費量の60%以上を占めており、アジア太平洋地域のインフラ拡大が長期的な成長を支えています。BASFは湛江バーバンド工場に100億米ドルを割り当て、再生可能エネルギーによる建設用ポリマーの生産を確保しました。インドの建設用化学製品の売上高は2025年に20,000カロールインドルピーに達し、Master Builders Solutions社は2028年までに500カロールインドルピーの売上高目標を設定しました。サウジアラビアのNEOMプロジェクトでは、ロボットによる建築に13億SARの予算が計上され、自動組立に対応できる特殊バインダーが好まれていることが浮き彫りになりました。このような複数年にわたる公共プログラムにより、再分散性ポリマーパウダー市場は、日常的な住宅サイクルをはるかに超えた可視性が保証されます。

レディーミックスドライモルタルシステムへの急速な移行

工場で生産されるモルタルは、現場の労力を削減し、混合のばらつきを最小限に抑えるため、従来のバッチ処理から標準化された配合への移行が世界中で加速しています。ドイツとフランスでの早期の採用により、世界共通の品質基準への道筋が証明され、米国の大都市圏でも同様の政策的動きが出てきています。ワッカー社は、自動サイロとポンプ用に設計されたバイオバランスのとれたVAE粉末を供給するVINNAPAS ecoシリーズを発表しました。レディーミックスの成長により投与精度が向上し、請負業者はより厳しいタイル接着剤のせん断強度要件を満たすことができます。熟練労働者不足が深刻化する中、自動投与はコスト回避の戦略となり、再分散性ポリマーパウダー市場をさらに拡大します。

酢酸ビニルモノマーとエチレン価格の乱高下

2024年以降の原料高騰により、BASFとCelaneseはいくつかのアセテート誘導体の値上げを余儀なくされました。セラニーズはテキサス州の130万トンの酢酸装置と南京の70ktのVAEデボトルネックで対応し、スケールメリットを獲得しました。後方統合された大規模グループはリスクをヘッジしているが、長期契約を持たない小規模企業はマージンの圧縮に直面しており、再分散性ポリマーパウダー業界内の統合が加速しています。

セグメント分析

VAEはコスト競争力があり、タイル接着剤、レンダー、セルフレベリングコンパウンドなど幅広い用途に使用できるため、2024年の再分散性ポリマーパウダー市場シェアの47.18%を占めています。需要の集中は、現在の価格主導権を支える規模の経済を可能にしています。しかし、高級建築工事の増加により、CAGR 6.21%で成長するVAE-VeoVaグレードの採用が加速しています。VAE-VeoVaは、耐アルカリ性と柔軟性が気候ストレス下で重要となる外断熱システムに好まれています。アクリルパウダーは紫外線にさらされるファサードでニッチを維持し、エチレン-塩化ビニルブレンドは化学的耐久性を必要とする工業用塗料に使用されます。

成長の見通しは、スプレー乾燥の安定性を維持する生産者の能力にかかっています。ワッカーの再生可能資源ベースの製品群は、せん断強度を低下させることなくカーボンフットプリントの削減を目標としています。セラニーズ社は、持続可能性の証明可能な主張を求める建設業者に対応するため、バイオ含有量を証明した酢酸ビニルECO-Bをデビューさせました。このように、再分散性ポリマーパウダー市場は、VAEの数量確保と特殊サブタイプのマージン成長という2つの勢いを見せています。

地域分析

アジア太平洋地域が再分散性ポリマーパウダー市場を独占し、2024年には世界販売量の45.28%を占め、CAGRは最速の5.97%を維持します。鉄道、高速道路、手頃な価格の住宅プロジェクトに対する政府の景気刺激策がベースライン使用量を増加させ、中国のカーボンニュートラル目標が環境認証ポリマーグレードを後押ししています。シーカが中国とインドネシアに双子の工場を建設したように、生産能力を現地化するメーカーは、供給の信頼性を確保しつつ、通関や運賃面でのメリットを確保することができます。その結果、世界の需要がこの地域に構造的に傾くことになります。

北米と欧州は、厳しいエネルギー性能規制と大規模な改修ストックによってシェアを維持しています。米国DOEの2億4,000万米ドルの助成金プールは、各州の先進的な法規制の採用を促進し、建築業者を熱橋の発生を抑えるポリマーソリューションに誘導します。具体化炭素報告に関するEU指令は、バイオベースのVAE-VeoVaパウダーの採用を加速します。両地域の成熟した流通網は、カスタマイズされたグレードのジャスト・イン・タイム納入を可能にしており、絶対的な成長率はアジア太平洋を引き離しているもの、堅調なマージンの要因となっています。

南米と中東・アフリカは、巨大都市が輸送回廊を整備し、沿岸のインフラを気候変動に耐えられるようにすることで、成長の片棒を担ぐことになります。サウジアラビアの13億SARのロボット工学に基づくNEOM計画は、高耐久性バインダーに有利な調達プロトコルを設定します。ブラジルはインフラ刺激策を下水道と道路の改修に振り向け、補修モルタルへのポリマー需要に拍車をかけています。地元での供給不足は、国産原料を活用しながら技術を移転するグローバル企業とのジョイントベンチャーを誘致しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興国の建設ブーム

- レディーミックス・ドライモルタルシステムへの急速な移行

- 高性能タイル用接着剤へのリフォーム需要

- 政府の省エネ建築基準

- 再分散性ポリマー・バインダーを採用した3Dプリント・コンクリート製剤

- 市場抑制要因

- 酢酸ビニルモノマーとエチレンの価格変動

- 一貫したスプレードライ品質を達成するための技術的複雑さ

- 保護コロイドのVOC規制強化

- バリューチェーン分析

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競合の度合い

第5章 市場規模と成長予測

- タイプ別

- 酢酸ビニル-エチレン(VAE)

- 酢酸ビニル/バーサチック酸ビニルエステル(VAE-VeoVa)

- アクリル粉末

- その他のタイプ(エチレン-塩化ビニル、スチレン-ブタジエンなど)

- 用途別

- プラスターおよびレンダー

- タイル用接着剤

- グラウト

- モルタル添加剤

- その他の用途(外断熱複合システム(ETICS)など)

- エンドユーザー産業別

- 住宅

- 商業

- 産業/施設

- インフラ

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/分析分析

- 企業プロファイル

- Acquos

- ADA FINE CHEMICALS CO.,LTD

- Anhui Elite Industrial Co.,ltd

- Ashland

- BASF SE

- Bosson Union Tech(Beijing)Co.,Ltd

- Celanese Corporation

- Celotech Chemical Co., Ltd.

- DCC(Dairen Chemical Corporation)

- Dezhou Tengda Construction New Materials Co. , Ltd.

- Dow Inc.

- Hebei Derek Chemical Limited

- Hexion Inc.

- JSC Pigment

- Organik Kimya.

- Oscrete Construction Products

- Sakshi Chem Sciences Pvt. Ltd.

- SIDLEY CHEMICAL CO.,LTD.

- Synthomer plc

- Vinavil S.p.A.

- Wacker Chemie AG

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日