肛門洗腸システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Anal Irrigation Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846313

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

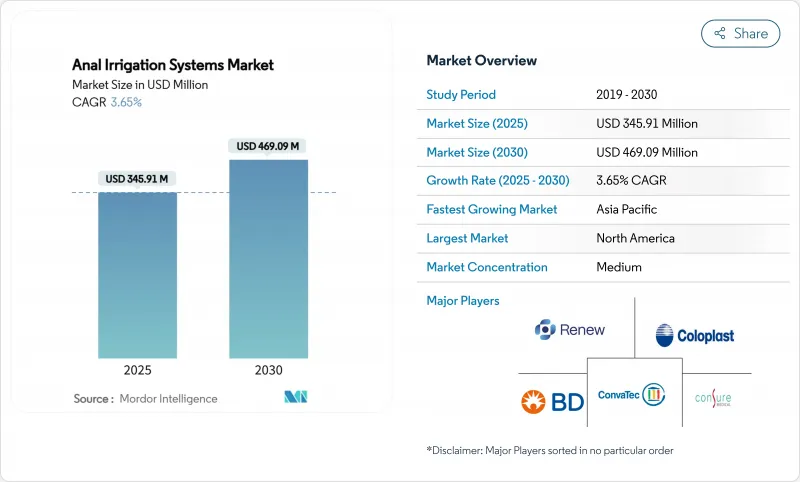

肛門洗腸システム市場規模は2025年に3億4,591万米ドルと推定され、予測期間(2025-2030年)のCAGRは3.65%で、2030年には4億6,909万米ドルに達すると予測されます。

成長の背景には、医療費支払者が保守的な腸ケアに代わるコスト削減策として経肛門的洗腸を受け入れていることと、家庭での装置の使用やモニタリングを容易にする技術シフトがあります。着実に進む高齢化、大腸がんの早期発症、神経因性腸機能障害に対する償還コードの拡大により、予測可能な需要ベースラインが確保されます。メーカー各社は、圧力と量の制御を自動化する電子ポンプシステムで対応しており、臨床医が看護時間を確保しながら有害事象を抑制できるよう支援しています。アジア太平洋地域の医療システムが長期的なコンチネンスケアを近代化するにつれて、地理的な多様化がさらに拡大を後押ししています。

世界の肛門洗腸システム市場の動向と洞察

大腸がんとIBDの発生率の増加

大腸がんの早期診断と60歳以上の炎症性腸疾患の増加は、経肛門的肛門洗浄の対象患者を着実に増やしています。手術後の生存者は、構造化された洗腸を利用して排便を回復し、保存的な下剤療法と比較して緊急時の受診を40~60%削減しています。高齢化と早期発病という2つの人口統計学的圧力により、病院は術後すぐのニーズと生涯にわたる症状コントロールのバランスをとる必要に迫られています。このようなパターンでは、自動化された電子ポンプが有利です。この技術は手作業を最小限にし、感染リスクのタッチポイントを減らすからです。患者コホートが拡大するにつれ、支払者は灌漑が高額なオストミーを回避する予算削減のテコになることを見出しています。

低侵襲な腸管管理への嗜好の高まり

ヘルスケア専門家は、経肛門的洗腸を恒久的人工肛門造設術を先延ばし、あるいは否定する橋渡し療法として位置づけています。遠隔患者監視プラットフォームは、2023年までに米国の臨床医の81%をカバーし、離れた場所から在宅洗腸セッションを監督することを容易にします。支払者にとっては、在宅ケアは施設コストを30%削減し、満足度を高めるので、保険適用決定に拍車がかかります。患者調査によると、神経因性腸機能障害患者の85%が、治療結果を知らされれば、手術よりも洗腸を選ぶと回答しています。二分脊椎や関連異常に対する非侵襲的管理を介護者が追求するにつれて、小児科への導入が急速に進んでおり、持続的なユニット需要が指摘されています。

腸穿孔とその他の有害事象のリスク

重篤な合併症は手術のわずか0.1~0.3%にしか起こらないが、特に専門医の監視が行き届かない地域では、責任追及の恐怖が一部の病院を躊躇させています。米国FDAの2024年ガイダンスは市販後サーベイランスを強化し、組織損傷リスクを低減するマルチセンサー圧力シャットオフを統合するようベンダーを促しました。一般診療所への普及が進めば、3次医療機関以外の医療従事者は微妙なプロトコルに不慣れであるため、トレーニングの必要性が高まる。したがって、厳密な患者スクリーニングは、解剖学的に適切な候補者に治療を限定する、極めて重要なセーフティネットであり続ける。

セグメント分析

2025~2030年のCAGRは電子ポンプが最も早く5.74%を記録したが、コーンデバイスは2024年の売上高の31.41%を占めました。自動化された圧力と量のアルゴリズムは一貫性を高め、手作業の必要性を低減し、標準化されたアウトカムを求める臨床医の要求に合致します。コロプラストが2024年7月にリリースしたデジタル漏出通知は、モバイル接続によって洗腸を単体のツールからリアルタイムのコンチネンス・プラットフォームに昇華させたことを示します。バルーンカテーテルは、特に虚弱な老人や小児といった、緩やかな圧力調節を必要とするハイリスク集団に支持されています。小型器具は、慎重さを優先させることで活動的なライフスタイルを満足させるが、ベッドに設置するタイプの器具は、長期療養病棟の備品として残っています。リチウムイオンのエネルギー密度とピエゾ式マイクロポンプの改良により、バッテリー駆動の装置は、装置の重量を増加させることなく、より高い流量を供給できるようになり、成人在宅介護の適格性が拡大した。センサーフュージョン技術は、ライブフィードバックループを通じて穿孔リスクをさらに軽減します。

臨床結果のエビデンスがこの勢いを支えています。研究では、電子システムは手動コーンと比較して、灌漑時間を20%短縮し、不完全な排液を15%減少させ、確実なアドヒアランス率につながるとされています。病院の人員不足が深刻化する中、管理者は電子ユニットが提供する時間節約と遠隔監視ダッシュボードを高く評価しています。このような価値提案は、北米と欧州連合(EU)での調達に直接影響を与えます。低所得者層が多い地域では、価格に敏感であるため第一世代のコーンが依然として主流であるが、ベンダーファイナンスプログラムがポンプベースキットの購入ハードルを下げています。このような競争力学の結果、サプライヤーはポートフォリオを拡大し、安全性を犠牲にすることなく、どのような医療現場でも適切な医療機器にアクセスできるようにしています。

300~1000mLクラスの容量が2024年の世界売上高の52.94%を維持するのは、有効性と患者の快適性のバランスが長年にわたって保たれてきたことを反映しています。しかし、灌漑量が1,000mLを超えると糞便排出が減少するというデータにより、2030年までのCAGRは6.43%に達する見込みです。医療機関では、患者を中等量から開始し、耐容性が向上したら、より大量の投与にステップアップするよう、ケア・パスを改訂しています。電子ポンプは、ファームウェアがけいれんを防ぐ段階的な流量ランプを設定するため、その移行を容易にします。強力な洗浄が閉塞に関連する再入院を削減するというエビデンスがあることから、高用量投与は支払側の経済性にもつながります。

300mL以下のプロトコールは、直腸容量に制限のある小児科や成人には依然として不可欠です。このような症例では、バルーンカテーテルが好んで使用されることが多いが、それは精密なシールが低容量での逆行性漏れを防ぐからです。収益の伸びは鈍化しているもの、この層では特にカテーテルスリーブやバルブなどの消耗品売上が定期的に計上されます。そのため、デバイスメーカーは、容量区分を相互に排他的なサイロとしてではなく、患者のペイントシェジャーニーのマイルストーンとして扱い、300mLから1,000mLのレジメンに移行する際に、ノズルの交換やファームウェアのアップデートが可能なキットを設計しています。このようなモジュール化された経路は、成熟しつつある競合分野において、無形でありながら極めて重要な差別化要素であるブランド・ロイヤルティを維持するのに役立ちます。

地域分析

北米のシェア39.74%は、2024年に施行されたメディケアコードの拡大により、患者の自己負担額が削減され、臨床医の処方が活発化したことによる。2025年には2.7%の在宅医療費支払いが増加し、ケアマネジャーは、圧迫、持続時間、漏れの指標を追跡する遠隔ダッシュボードに支えられながら、適切な症例を病棟から居室へと移行させるインセンティブがさらに高まる。人手不足はコネクテッドポンプの普及を促進し、1セッションあたりの看護師時間を15%削減することができます。支払者はこれを、残業代の増加や潜在的な労働組合との摩擦に対抗するてこと考えています。

欧州では、各国の医療制度が経肛門的洗腸を神経因性腸疾患の必須治療法として正式に指定し、一次医療から三次医療まで、機器と消耗品の資金を確保しています。欧州圏の持続可能性アジェンダは、生分解性プラスチックの研究開発に拍車をかけ、高分子化学者と機器OEMの企業提携が激化している分野です。病院では患者1人当たり1日34ポンドの廃棄物が発生するため、医療機器メーカー各社は規制や風評にさらされ、使い捨て容器の削減を迫られています。北欧諸国は生きた研究所の役割を果たしている:スウェーデンの電子処方箋ポータルサイトは、すでに灌漑データフィードを統合しており、接続された機器が診療報酬の必須要件になる可能性をいち早く示唆しています。

アジア太平洋地域のCAGR 6.06%は、人口の高齢化と政策的なインフラ整備という2つの力によるものです。市場調査では、2030年までにこの地域の医療技術分野は2,250億米ドルに達すると予測されており、そのうち腸管管理は増加の一途をたどっています。中国の腫瘍の負担だけで、数百万人のオストメイト回避候補者が生まれます。しかし、商業的な成功には、スティグマを克服するための文化的に敏感な教育キャンペーンが必要です。機器レンタルパッケージにトレーニングをバンドルしている現地代理店は、ハードウェアのみの販売よりも高い再注文率を達成しています。政府はまた、再入院の減少を記録したパンプスを提供するベンダーに報酬を与えることで、データ分析モジュールの統合を強化し、成果ベースの調達に軸足を移しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 大腸がんおよびIBDの罹患率の増加

- 低侵襲性腸管管理に対する嗜好の高まり

- 神経因性腸機能障害に対する保険償還の拡大

- 在宅ケアおよび遠隔看護提供モデルへのシフト

- デバイスの小型化と電子ポンプの統合

- デジタルツイン」臨床訓練シミュレータの登場

- 市場抑制要因

- 腸穿孔およびその他の有害事象のリスク

- 低・中所得国における低い疾患認識

- 使い捨てによる高い患者単価

- 使い捨てプラスチックに対する持続可能性への圧力

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(単位:米ドル)

- 製品タイプ別

- ミニデバイス

- コーン型デバイス

- バルーンカテーテルシステム

- ベッド/据置型システム

- 電子ポンプシステム

- 洗腸量別

- 300 mL未満

- 300-1000 mL

- 1000 mL超

- 患者年齢別

- 小児

- 成人

- 高齢者

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 在宅医療

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Coloplast A/S

- Wellspect HealthCare AB

- ConvaTec Group PLC

- Becton, Dickinson, and Company

- B. Braun Melsungen AG

- MBH-International A/S(Qufora)

- Renew Medical Pty Ltd.(Aquaflush Medical Limited)

- Consure Medical Pvt Ltd.

- Emerson(ProSys Intl.)

- ABC Medical Inc.

- Dentsply Sirona

- Uromed Kurt Drews KG

- MacGregor Healthcare Ltd.

- Albert Waeschle Ltd.

- CleanColon Italy Srl

- DTA Medical

- Shenzhen CleanColon Tech.

- Medegen Medical Products

- Avanos Medical Inc.

- Qufora Bed Systems ApS

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日