脂質疾患治療:市場シェア分析、産業動向&統計、成長予測(2025年~2030年)

Lipid Disorder Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 139 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846312

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

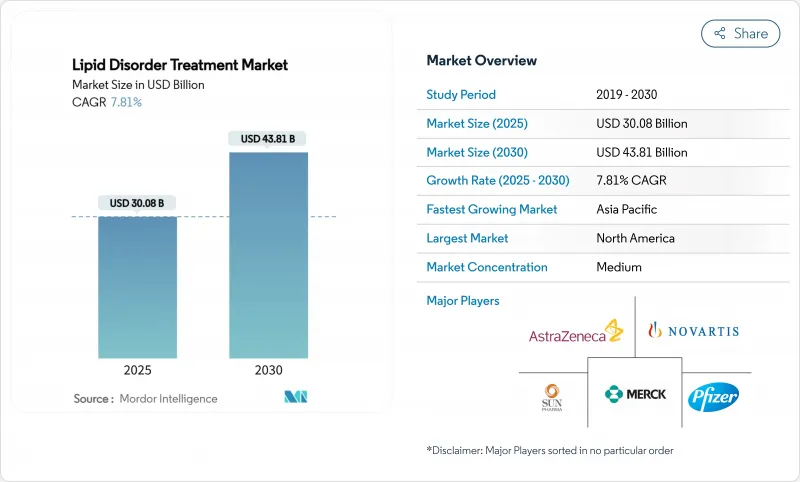

世界の脂質疾患治療市場規模は2025年に300億8,000万米ドルに達し、2030年には438億1,000万米ドルに達すると予測され、この期間のCAGRは7.81%です。

成長が加速している背景には、画期的な遺伝子編集療法やsiRNA(small-interfering RNA)療法があり、これらは持続的なLDL-Cコントロールを約束し、ケアモデルを生涯にわたる錠剤レジメンから潜在的な1回限りの介入へとシフトさせています。さらに、高齢化や肥満傾向の人々の間で脂質異常症の有病率が拡大していること、成果ベースの契約を受け入れる支払者が拡大していること、治療へのアクセスを容易にするデジタル薬局の普及が進んでいることなども、採用を後押ししています。イーライ・リリーによるヴァーヴ・セラピューティクスの13億米ドル買収に代表されるM&Aの活発化は、次世代治療法に対する大企業のコミットメントを示すとともに、パイプラインの差別化をめぐるライバル争いを激化させています。地域的な勢いはアジア太平洋に傾いており、人口動態の変化とeコマースの急速な普及により、脂質疾患治療市場は2桁の拡大が見込まれています。

世界の脂質疾患治療市場の動向と洞察

生活習慣に起因する脂質異常症の有病率の上昇

2050年までに米国成人の61%が心血管疾患に罹患すると予測され、肥満の有病率は2024年の43.1%から2050年には60.6%に、高血圧は51.2%から61%に上昇します。心血管系疾患ですでに年間390万人が死亡している欧州でも同様のパターンがあり、積極的な脂質管理の重要性が強調されています。アジアにおける中流階級の富裕化は、高脂肪食の摂取と座りがちなライフスタイルを増長させ、処方される脂質低下療法の普及を加速させています。その結果、脂質疾患治療市場は、一次予防と二次予防の両面で持続的な処方量の伸びを経験しています。製薬会社は、文化に合わせた服薬アドヒアランス・プログラムや、脂質モニタリングを日常的なウェルネス・アプリケーションに統合する遠隔栄養サービスで対応しています。

リスクの高い高齢者人口の急増

世界的な平均寿命の伸びにより、2050年までに17%の人々が85歳以上になり、LDL-Cの累積暴露と多疾患への罹患が増加します。すでに世界最高齢社会である日本では、2030年までに心不全患者が130万人に達すると予想されており、心臓病特有の治療プロトコールが必要とされています。高齢者はしばしばポリファーマシー(多剤併用)の課題を抱え、スタチンの耐性も様々であるため、毎日の錠剤負担を最小限にする低頻度の注射薬や遺伝子編集オプションへの需要が高まっています。医療技術評価機関は、高齢者向けの高価格だが耐久性のある治療薬に対応するため、費用対効果の閾値を改訂しています。

スタチンの不耐性と安全性を懸念する不服従

現実のエビデンスによれば、スタチン使用者の6~10%が、筋肉症状や認識された肝リスクを理由に治療を中止しています。SLCO1B1などの遺伝子多型は標準用量での不耐性の確率を高め、第一選択療法の選択を複雑にしています。患者調査では、51.5%が処方の増量よりも生活習慣の改善を好み、17.1%が拒否の根拠として錠剤の負担を挙げています。このような力学は、ベムペド酸、インクリシラン、エゼチミブ配合剤のような代替薬への需要を高めるが、アクセスが不均等なままであれば、脂質疾患治療市場全体の普及率を低下させる可能性があります。

セグメント分析

家族性高コレステロール血症(FH)は2024年の脂質疾患治療市場規模の12.65%を占め、2030年までのCAGRは最速で12.65%になると予想されます。遺伝的確認を伴わない高コレステロール血症は、2024年に41.51%のシェアを占め、全体的なボリュームリーダーを維持した。カスケード検査の強化により未診断のFH親族が発見され、PCSK9阻害剤とsiRNA構築物の処方開始が促進されます。FHの有病率は一般集団で250人に1人、早発性冠動脈疾患患者では最大16人に1人であり、ゲノム的に特定可能なサブマーケットを形成しています。社会のガイドラインは、2歳までのコレステロールスクリーニングを推奨するようになっており、小児患者を、遺伝子パネルを用いて確定的な分類を行う脂質専門クリニックへと誘導しています。

プレシジョン・メディシンの保険償還の枠組みは、現在、FH療法を生涯イベント回避による高価値療法として分類しています。カナダとオランダでは、親族が積極的にスクリーニングを受け、早期に治療を受けた場合のコスト削減を実証しています。その結果、脂質疾患治療市場は、遺伝的に確認されたFHに対する第一選択薬として位置づけられる次世代薬剤に対する需要の高まりを記録しており、スタチンが効かなくなるはるか以前から販売を加速させています。

2024年の脂質疾患治療市場では、スタチン系薬剤のシェアが56.53%を維持し、ジェネリック医薬品とガイドラインによる嗜好の定着に支えられています。しかし、PCSK9阻害薬は、年2回投与のインクシランや、四半期に1回の注射が必要な完全ヒト型モノクローナル抗体の登場によって活気づき、CAGR 16.85%で他のすべてのクラスを上回ると予測されています。極めて重要な臨床試験において、インクリシランは18ヵ月間にわたりLDL-Cを50~55%低下させ、アドヒアランスは90%以上でした。ベンペド酸は、スタチン不耐性の患者に対してLDL-Cを17~28%低下させ、ニッチながら拡大する補助薬市場を占めています。アポ(a)、CETP、ANGPTL3を標的とするアンチセンスオリゴヌクレオチドは、パイプラインの多様性を示し、医師の選択肢を広げる多機序の競争を保証します。

リベート・ダイナミクスの進化:メーカー各社は、現実のLDL-Cの軌跡と心血管アウトカムに連動したバリュー・ベースの契約を拡大し、より早いフォーミュラリーポジショニングを獲得します。これにより、利害関係者間の経済的インセンティブが調整され、リスクベースの保険コホートへの浸透が促進されます。その結果、脂質疾患治療業界は、スタチン製剤の量主導型から生物学的製剤のアウトカム主導型へとますます方向転換しています。

地域分析

北米は2024年の売上シェア36.32%を占め、脂質疾患治療市場を独占しています。これは強固な保険適用、積極的なスクリーニング、急速なバイオテクノロジー導入に支えられています。インクリシラン、オレザルセン、遺伝子編集資産に対する画期的治療薬指定は米国での承認を合理化し、CMSは2026年から償還を臨床実績指標に合わせる。PCORnetのようなリアルワールド・エビデンス・プラットフォームは、市販後調査を容易にし、革新的な治療法に対する支払者の信頼を強化します。カナダの各州では、公的登録を通じて資金提供されるカスケードFHスクリーニングプログラムが試験的に実施され、対象となる患者層が拡大しています。

欧州では、全国的な脂質クリニックネットワークと、予防的価値が実証された場合に高コストの注射剤に払い戻しを行う支払者の意欲に支えられ、一桁台半ばの着実な成長を記録しました。EMAのガイドライン改訂は、アンメット・メディカル・ニーズを重視し、適応症のライセンシングを加速させるもので、脂質疾患治療市場が新しいメカニズムを早期に臨床に移行させるのに役立っています。しかし、ドイツのAMNOGフレームワークやフランスのCEPSにおける価格交渉では、定価を測定可能な心血管アウトカムと結びつける傾向が強まっており、メーカーのマージンを圧迫しています。

アジア太平洋地域はCAGR 10.61%で最も急成長している地域であり、中国の高齢化とインドの中産階級の拡大がその原動力となっています。中国では2024年に政府の償還リストにPCSK9阻害薬が追加され、患者の自己負担が60%削減され、処方の変遷が誘発されます。日本では、高齢患者に合わせた心臓遠隔リハビリテーションや在宅注射プログラムに投資し、継続率を高めています。一方、インドではe-pharmacy規制により、全国的なコレステロール療法の通信販売が合法化され、農村部でのアクセス格差が解消されます。これらの動向を総合すると、アジア太平洋地域は2030年までの脂質疾患治療市場規模の拡大に大きく貢献することになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヵ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 生活習慣に関連する脂質異常症の有病率の上昇

- リスクの高い高齢者人口の急増

- 新規LDL低下薬の強力な後期パイプライン

- eコマースとオンライン薬局チャネルの拡大

- siRNAベースの年2回投与療法が服薬アドヒアランスを改善

- ゲノムスクリーニングがFHの早期診断を促進

- 市場抑制要因

- スタチン不耐性と安全性懸念によるアドヒアランスの低下

- 生物製剤の高コストと償還のハードル

- 集中するAPIサプライチェーンによる供給不足リスク

- アウトカムベースの契約がプレミアム価格を圧迫

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 適応症別

- 高コレステロール血症

- 異常βリポたんぱく血症

- 家族性複合型高脂血症

- 家族性高コレステロール血症

- 混合型脂質異常症

- その他

- 薬剤クラス別

- スタチン

- PCSK9阻害薬

- コレステロール吸収阻害薬

- ベンペド酸

- フィブラート系薬剤

- オメガ3脂肪酸&その他

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 投与経路別

- 経口

- 非経口

- 患者タイプ別

- 原発性高脂血症

- 家族性高コレステロール血症

- スタチン不耐症患者

- 高CVリスク患者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Pfizer Inc

- Novartis AG

- AstraZeneca plc

- Merck & Co.

- Amgen Inc

- Sanofi SA

- Regeneron Pharmaceuticals

- Esperion Therapeutics

- Amarin Corporation

- Kowa Pharmaceuticals America

- Teva Pharmaceuticals

- Viatris Inc

- Glenmark Pharma

- Sun Pharma

- Cipla

- Lupin Ltd

- Emcure Pharma

- Aegerion(Chiesi)

- Torrent Pharma

- Abbott Laboratories

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 139 Pages

- 納期

- 2~3営業日