|

市場調査レポート

商品コード

1846303

創傷ケアバイオロジクス:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Wound Care Biologics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 創傷ケアバイオロジクス:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月06日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

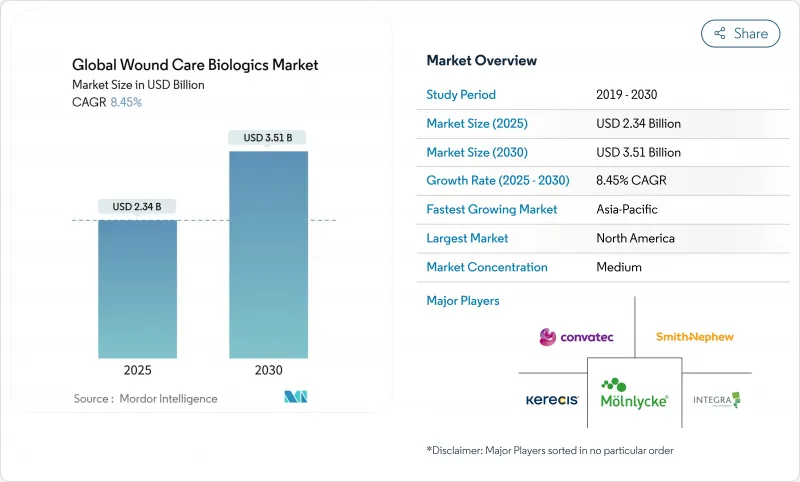

創傷ケアバイオロジクス市場は、2025年に23億4,000万米ドルに達し、2030年にはCAGR 8.45%を反映して35億1,000万米ドルに拡大すると予測されています。

この勢いは、生物学的マトリックス、異種移植片、成長因子ドレッシング材が従来のドレッシング材と比較して治癒期間を短縮し、感染リスクを低減するという臨床エビデンスの拡大に起因しています。2025年4月にメディケア&メディケイドサービスセンター(CMS)が発行した強制適用判定(LCD)では、償還が承認される前に4週間以内に創傷面積が50%減少したことを証明することが義務付けられています。FDAが抗菌性ドレッシング材をより厳格な機器クラスに分類し直す計画であることから、メーカー各社は耐性を緩和する機能を優先するようになり、製品の技術革新が激化しています。一方、米国国防総省の16億6,000万米ドルの化学・生物学的防御プログラム予算は、外傷向け生物製剤の戦場からベッドサイドへの移行を加速させています。

世界の創傷ケアバイオロジクス市場の動向と洞察

糖尿病性足潰瘍の有病率の増加

糖尿病罹患率の増加により、慢性潰瘍は支払者と医療提供者にとって常に最重要課題となっています。CMSは現在、生物学的製剤によるドレッシング材を保険適用する前に、標準治療4週間後に面積が50%減少したことを証明することを求めており、生物学的製剤を段階的治療プロトコールに組み入れ、無作為化試験データのある製剤に報酬を与えています。血小板由来成長因子ゲルは、従来のドレッシング材の25%に対し、48%の完全治癒率を示しており、この差は価値ベースの購買に響いています。塩基性線維芽細胞増殖因子をいち早く採用した日本は、規制と償還が収斂したときの商業的な見返りを補強しています。アジア太平洋地域は高齢化が進んでおり、糖尿病が急増していることから需要曲線はさらに強まっています。外来創傷センターの並行的な成長により、治癒が早い生物学的製剤が購入されるようになり、外来での処方が確実になります。

熱傷と交通事故の発生率の増加

労働災害や気候関連の災害の増加により、熱傷は2030年までのCAGRが9.75%と最も急速に成長する創傷タイプとなっています。救急部門は、感染リスクを低下させ肉芽形成を促進する生物学的マトリックスに移行しています。戦場での外傷に対する植物由来のTraumagelのFDA認可は、防衛主導のバイオテクノロジーが民間で採用されていることを裏付けています。銅含浸マトリックスは創傷閉鎖速度で従来の銀ドレッシング材を上回り、25カ国以上で承認されています。新興市場の外傷治療装置では、コールドチェーン・ロジスティクスを最小限に抑えながら高い上皮化率を実現する、コスト効率の高い異種移植片が好まれています。

高い手術費用と製品コスト

米国では毎年968億米ドルが慢性創傷の治療に費やされているが、診療報酬の上限があるため、臨床医は患者間で生物学的製剤の配分を決めなければならないです。LCDでは、12~16週間のエピソードで8回までの使用に制限されているため、その期間内に完全に治癒する可能性に基づいて製品を選択せざるを得ないです。2024年上半期におけるコンバテックの創傷ケア事業の売上成長率6.7%は、予算が圧迫される中でも競合価格の生物学的製剤がシェアを獲得できることを示しています。新興市場では、現地の購買力に合わせた価格設定モデルが市場参入に不可欠となっています。

セグメント分析

2024年の創傷ケアバイオロジクス市場シェアは37.78%であり、外科医への普及と再建ニーズに対する支払者負担に支えられています。ケレシスなどの魚皮のパイオニアが推進する異種移植片はCAGR 10.82%で拡大し、他のすべてのカテゴリーを凌駕しています。胎盤や羊膜は、組織バンクの監視が強化され、処方委員会が安定供給を約束する合成足場へと舵を切ったため、一時的な不足に直面しています。FDAが認可した成長因子製剤は1種類(Regranex)のみで、新たな抗菌基準を満たしながら高感度タンパク質を安定化できる次世代キャリアが求められています。

成長因子スプレーは、滲出性創傷における生物活性を延長するために、ポリマーマイクロカプセルを用いて再製剤化されつつあります。ハイブリッド生合成ドレッシング材は、シリコーンバッキングとフィッシュスキングラフトを組み合わせたもので、水分バランスを犠牲にすることなく迅速な排水を可能にします。病院の価値分析委員会では、生物学的マトリックスを早期に使用することで、在院日数の短縮が可能となり、より高額な購入価格の正当性が証明されます。異種移植片のサプライヤーは、糖尿病性足潰瘍、褥瘡、腫瘍切除などの疾患別プロトコルを重視し、エビデンスに基づく購買に共鳴する標的クリニカルパスを提供しています。支払側の監査が強化されるにつれ、4週間以内に50%の面積縮小を証明できる製品がコーディングの優先順位を確保するようになり、創傷ケアバイオロジクス市場のセグメント階層が強化されています。

潰瘍は2024年の創傷ケアバイオロジクス市場規模の62.94%を占め、創傷ケアバイオロジクス市場における優位性が確認されました。その中でも糖尿病性足潰瘍は、世界的な糖尿病の増加により最大の患者数を占めています。CMSのLCDでは、標準治療が過去に無効であったことを証明する必要があるため、生物学的製剤は難治性潰瘍の患者群に効果的に使用されています。これとは対照的に、熱傷のCAGRは9.75%と創傷ケアバイオロジクス業界で最も急速な伸びを示しています。

外傷センターが第一選択のプロトコールに生物製剤を組み入れるため、熱傷を適応症とする創傷ケアバイオロジクスの市場規模は2030年までに倍増すると予想されます。銅を配合したマトリックスは銀のドレッシング材よりも上皮化成時間が短く、この知見は現在25の規制当局で再現されています。過酷な環境に適した軍用ハイドロゲルが地域のERに普及し、熱傷分野の勢いを強めています。逆に、長期療養環境における褥瘡はコスト減衰型の生物学的製剤を必要とし、サプライヤーは介護施設ネットワークとの数量ベース契約を推進しています。

創傷ケアバイオロジクス市場は、製品タイプ(生物学的皮膚代用剤、外用剤)、創傷タイプ(潰瘍、手術創、外傷創、熱傷)、エンドユーザー(病院/診療所、外来手術センター、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東&アフリカ、南米)で区分されます。

地域分析

2024年の創傷ケアバイオロジクス市場規模の44.92%を北米が占めているのは、成熟した支払者枠組みと生物製剤に対する幅広い臨床知識が背景にあります。しかし、普及が限界レベルに近づくにつれて、予測成長率はCAGR 8.15%に減速します。VAとKCI USAとの3億4,000万米ドルの契約は、フォーミュラ形成における政府の力を強調するものです。カナダでは、カナダ保健省(Health Canada)と米国食品医薬品局(FDA)の相互協定を活用して承認を迅速化し、メキシコの民間病院では、米国で承認された魚皮移植片を輸入して自費診療の患者に対応しています。

欧州は、統一された申請書を用いて27の州で販売できるCEマークのハーモナイゼーションに支えられ、CAGR8.46%を記録しています。ドイツと英国は依然として販売量の中心であるが、緊縮財政の予算が緩むにつれて、南欧州はより早い成長率を示しています。価値に基づく調達コンソーシアムでは、単価よりも閉鎖にかかる総費用を比較し、臨床試験に裏付けされた治癒率の高い生物製剤を選好しています。スカンジナビアの医療制度は、2年ごとに償還の再調整を行う実臨床登録を先導しています。

アジア太平洋地域はCAGR10.29%で成長をリード。中国は、健康中国2030計画の一環として、数百の県立病院に異種移植のための火傷治療室を設置します。日本では、塩基性線維芽細胞増殖因子の長い歴史が新しい生物製剤の受け入れを容易にし、インドでは多段階価格コリドーがコラーゲンマトリックスの国内生産を奨励しています。オーストラリアのMedicare Benefits Scheduleは、新たに外来生物学的製剤のドレッシングレビューに適用され、地方での使用を拡大しています。これらの動きを総合すると、今後の収益の比重はアジアにシフトし、創傷ケアバイオロジクス市場の地理的広がりが多様化することになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヵ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 糖尿病性足潰瘍の有病率の増加

- 先進創傷治療に対する政府の償還制度拡大

- 火傷と交通事故の発生率の増加

- 魚皮異種移植片の採用増加

- 戦場および災害対応における生物製剤の調達急増

- 入院患者から外来患者への創傷センターのシフトが生物学的製剤の処方への組み入れを促進

- 市場抑制要因

- 高い手技コストと製品コスト

- 厳しい組織バンク規制

- 胎盤/羊膜原料のサプライチェーンの脆弱性

- 生物学的製剤ドレッシングに対する抗菌剤耐性の高まり

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品別

- 細胞性真皮マトリックス

- 羊膜・胎盤膜

- 異種移植片

- 合成・生合成スキャフォールド

- 成長因子および細胞ベースの外用剤

- その他の製品

- 創傷タイプ別

- 潰瘍

- 糖尿病性足潰瘍

- 静脈性潰瘍

- 褥瘡

- その他の潰瘍

- 手術創および外傷創

- 熱傷

- 潰瘍

- 販売チャネル別

- オンライン

- オフライン

- エンドユーザー別

- 病院・クリニック

- 外来手術センター

- 在宅医療

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- Competitive Benchmarking

- 市場シェア分析

- 企業プロファイル

- Avita Medical

- B. Braun Melsungen AG

- Bioventus Inc.

- Coloplast A/S

- Convatec Group plc

- Essity AB

- Grifols S.A.

- Integra LifeSciences

- Kerecis Ehf

- Lynch Biologics

- Marine Polymer Technologies

- Medline Industries

- MiMedx Group Inc.

- Molnlycke AB

- MTF Biologics

- Organogenesis Holdings

- Skye Biologics Holdings

- Smith & Nephew plc

- Solventum Corporation

- Stryker Corporation