|

市場調査レポート

商品コード

1846284

重症筋無力症治療薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Myasthenia Gravis Therapeutics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 重症筋無力症治療薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月01日

発行: Mordor Intelligence

ページ情報: 英文 111 Pages

納期: 2~3営業日

|

概要

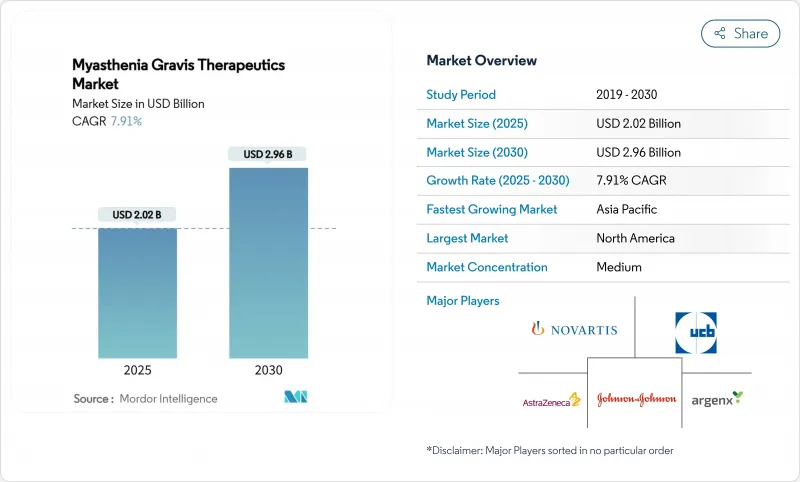

重症筋無力症治療薬市場は、2025年に20億2,000万米ドルとなり、2030年にはCAGR 7.91%で29億6,000万米ドルに達すると予測されます。

特にFcRn拮抗薬や補体阻害薬などの生物学的製剤の採用が増加し、治療経路が再定義されるとともに、支払者は償還の枠組みを見直す必要に迫られています。パイプラインの成熟化、希少疾病用医薬品の優遇措置、ベンチャー企業との提携により開発サイクルは短縮され、皮下(SC)製剤は治療の分散化を加速させています。旺盛な有病率の伸び、AI対応ツールによる早期診断、割高な価格設定が収益見通しをさらに強化します。ジョンソン・エンド・ジョンソン、argenx、UCBが新規上市の規模を拡大し、バイオシミラー計画が2030年以降の参入を準備するにつれ、競合激化が予想されます。

重症筋無力症治療薬の世界市場の動向と洞察

発症率の上昇と早期診断

罹患率は、神経筋検査に対する意識の高まりと保険適用の改善を反映して、2024年には米国で新たに100万人当たり68.5人に増加。AIを活用した眼球運動解析により、疲労シグネチャーが60秒以内に確認されるようになり、三次診療所における平均診断タイムラグが2.3年から12カ月未満に短縮されました。早期の確認により、臨床医はより早く免疫調整療法を開始することができ、1年未満の診断を達成した施設では、2年後のフォローアップにおける最小発現率が40%高いことが報告されています。遠隔神経学へのアクセスが拡大し、迅速な診断に対する支払側のインセンティブも相まって、重症筋無力症治療薬市場の患者数は増加の一途をたどっています。

FcRn/相補型生物製剤の加速承認

2023年から2025年にかけて、4つの画期的な薬剤(ロザノリキシズマブ、ジルコプラン、ニポカリマブ、SCエフガルチギモド)が、優先審査の下、わずか6~8ヵ月で承認されました。短縮されたスケジュールはキャッシュバーン期間を短縮し、ベンチャー投資家を勇気づけ、大手製薬会社との取引を促進します。EU、日本、オーストラリアでの並行承認により、ほぼ同時の上市が可能となり、独占販売期間中の世界的な収益獲得が加速されます。このようなダイナミクスは、重症筋無力症治療薬市場に規模と奥行きを与え、精密免疫学が中核的な成長テーマであることを裏付けています。

高い生物学的治療費

FcRn阻害剤の年間支出額は約83万3,000ドルであり、費用対効果調査によれば、米国と欧州で支払い意思基準を満たすためには、薬価を最大88%引き下げる必要があります。予算上限があるため事前承認が4~6週間遅れ、新興市場の患者は自己負担額が高いため、ステロイドやプラズマフェレーシスへの切り替えを余儀なくされることが多いです。そのため、新規薬剤の臨床的優位性にもかかわらず、価格格差が大きく、重症筋無力症治療薬市場の需要拡大を抑制しています。

セグメント分析

遺伝子・細胞治療はCAGR 9.73%で最も急成長している治療カテゴリーであるが、薬物療法は2024年の売上高の69.37%を占めています。初期のCAR-T症例研究では、定量的MGスコアが21から5に低下し、免疫抑制を継続することなく筋力増強が持続しています。後期臨床試験におけるTelitaciceptの98.1%のMG-ADL反応と、病原性B細胞を選択的に枯渇させるCAART技術は、治癒的アプローチに対する信頼の高まりを補強しています。ベンチャーキャピタルと疾患基金からの助成金は重要な資金を提供し、AAVベクターに精通した規制当局はINDの審査を合理化しています。一回限りの治療が成熟するにつれて、重症筋無力症治療薬市場は、慢性的な投薬予算が徐々に治療後のモニタリングにシフトし、フロントローディング型の収益に移行する可能性があります。

ステロイド、コリンエステラーゼ阻害剤、IVIgは軽症または急速に進行するエピソードを管理し続けているため、既存薬セグメントは依然として大きいです。しかし、FcRn拮抗薬と補体阻害薬により、半数近くの患者でステロイドの漸減が可能となり、広範な免疫抑制剤への依存度が低下しています。生物学的製剤と標的遺伝子編集を組み合わせた併用プロトコールは、高リスク群に持続的寛解をもたらすと同時に、維持マージンを確保するハイブリッドな治療モデルを生み出すかもしれないです。このような技術革新は、重症筋無力症治療薬市場における収益の多様性を維持し、医薬品メーカーを二律背反の規制結果から守るクッションとなります。

皮下投与は年率10.12%で成長しており、2024年には売上高の63.56%を占める静脈内投与の優位性を削ぐ勢いです。EMAによるロザノリキシズマブの自己注射の承認とFDAによるVyvgart Hytruloプレフィルドシリンジの承認は、患者管理による投与の安全性と有効性を確認するものです。SC投与は、数時間の点滴通院に比べ、自宅で5分で完了するため、服薬アドヒアランスが89%に向上し、診療時間の短縮を望む患者の切り替えを促進します。このような利便性は、これまで生物学的製剤による治療をスキップしていた地方の住民や移動が困難な患者を取り込み、重症筋無力症治療薬の市場規模を拡大します。

argenx社とHalozyme社との3,000万米ドルの提携のような技術提携は、より高濃度の薬剤と少量の注射をターゲットとし、快適性とロジスティクスを向上させる。このシフトにより、輸液チェアが他の専門科のために開放され、病院管理者はその利点を評価し、支払側の施設コストを下げることができます。経口製剤は依然として従来のコリンエステラーゼ阻害剤とステロイド剤に限られているが、将来の徐放性製剤やナノ粒子製剤の生物学的製剤によって、さらに多くの治療法が在宅医療に導入される可能性があります。そのため、より広範なSCへの浸透が、重症筋無力症治療薬市場の収益配分を再形成し続けると思われます。

地域分析

北米は2024年の売上高の44.43%を占め、幅広い保険適用とFDAの画期的治療薬指定後の生物学的製剤の急速な普及に支えられました。発症率は現在100万人当たり68.5人で、継続的な治療が必要な米国の成人は約82,700人に相当します。AIを活用した眼球運動検査と遠隔神経学は、専門医のボトルネックを減らし、早期開始を促進し、累積薬剤曝露量を増加させる。ジョンソン・エンド・ジョンソンがニポカリマブを発売した2025年には競合の激しさが増し、価格面での緊張が高まる。

欧州では、2024年1月にロザノリキシズマブが承認され、2025年2月にSC自己投与が承認されました。医療技術評価では、定価の20~30%割引を確保しながらも、ステロイドの漸減が早く、クリーゼが少ないという実臨床データから、希少疾病用医薬品の価値を認めています。嗜好性調査では、欧州の患者の83%がSC投与を好んでいることが確認されており、支払者は輸液予算を薬剤取得に振り向けることができます。条件付き承認には市販後調査が必要であり、安全性の透明性を確保すると同時に、データ収集中の収入も確保できます。補体阻害剤のバイオシミラープログラムが増加することで、さらなる経費削減が見込まれ、各国の処方箋にFcRnが広く採用される可能性があります。

アジア太平洋地域はCAGR 9.78%で最も急成長している地域であり、PMDAとNMPAの審査が米国の承認に6ヶ月以内の遅れをとっていることが後押ししています。日本では、エフガルチギモドが重症筋無力症と免疫性血小板減少症を適応症としてVYVDURAとして承認され、中国では、gMGとCIDPを適応症として点滴静注とSCの両方が承認されました。こうした利益にもかかわらず、中国の自己負担額は依然として世帯年収の平均40%であり、高価格の生物学的製剤の利用には限界があります。遠隔医療とAIベースの100%診断精度の赤外分光法は、専門医の格差を埋め始めています。FcRnバイオシミラーの計画など、継続的なヘルスケア・インフラ投資と現地製造イニシアティブにより、今後10年間、重症筋無力症治療薬市場への地域貢献は高まると思われます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- MGの罹患率の上昇と早期診断

- 相補体およびFcRn標的生物製剤の承認加速

- 希少疾患優遇措置とプレミアム価格の活用

- ベンチャー/大手製薬企業との提携による強固な臨床試験パイプライン

- アドヒアランスを改善する自己投与SC生物製剤

- AIを活用した筋電分析が早期介入を可能にする

- 市場抑制要因

- 長期にわたる生物学的製剤治療の高コスト

- 新興国における疾患認知度の低さ

- mAbsのコールドチェーンとアッセイQAの複雑さ

- ソリリスLOEとバイオシミラー参入後の価格侵食リスク

- バリュー/サプライチェーン分析

- 規制状況

- 技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 治療薬別

- 薬物療法

- 迅速免疫療法

- 免疫グロブリン静注療法(IVIg)

- プラズマフェレーシス

- 遺伝子・細胞治療

- その他の新しい治療法

- 投与経路別

- 経口

- 静脈内

- 皮下

- 薬剤クラス別

- コリンエステラーゼ阻害薬

- 副腎皮質ステロイドおよびその他の免疫抑制剤

- モノクローナル抗体

- 補体阻害薬

- FcRn拮抗薬

- その他

- エンドユーザー別

- 病院

- 神経専門クリニック

- 在宅医療

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AstraZeneca

- argenx SE

- UCB Pharma

- Johnson & Johnson(Janssen)

- Novartis AG

- Mitsubishi Tanabe Pharma

- CSL Behring

- Horizon Therapeutics

- Immunovant Inc.

- Regeneron Pharmaceuticals

- F. Hoffmann-La Roche Ltd

- Takeda Pharmaceutical

- Astellas Pharma

- Pfizer Inc.

- CuraVac N.V.

- Chugai Pharmaceutical

- AbbVie Inc.

- Grifols S.A.

- Bausch Health