|

市場調査レポート

商品コード

1846283

歯科用手術機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Dental Surgical Instruments - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 歯科用手術機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月07日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

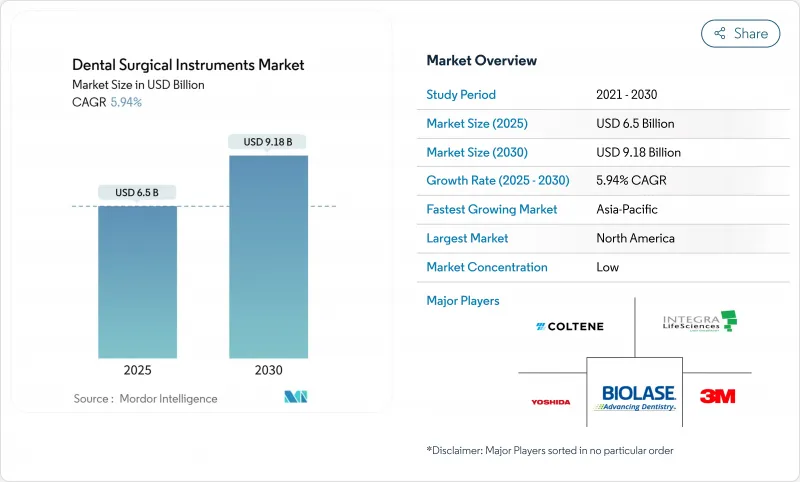

世界の歯科用手術機器市場は、2024年に65億米ドルと評価され、2025年から2030年にかけて5.94%のCAGRを記録し、2030年には91億8,000万米ドルに達すると予測されています。

インプラント治療の拡大、AIガイドロボットの急速な普及、複雑な口腔手術に対する国境を越えた需要の高まりが、歯科用手術機器市場を拡大させる主な要因となっています。ハンドヘルド器具が中心的な役割を担っているが、レーザーベースやピエゾ式システムは治癒時間を短縮し、組織を保存し、患者の快適性を向上させるため、加速しています。北米は、デジタルワークフローの早期導入と支援的な償還により、引き続き歯科用手術機器市場をリードしているが、アジア太平洋は、観光クラスターと民間投資による能力強化により、最も急成長している地域です。歯科医療支援機関の統合が進み、調達の形態が変わりつつあります。また、高齢者向けプログラムを目的とした製品設計が低侵襲キットへと舵を切っています。

世界の歯科用手術機器市場の動向と洞察

圧電アシスト骨切りの採用

選択的な微小振動により、圧電デバイスは隣接する神経や血管を温存しながら鉱化組織を切削することができ、第三大臼歯の抜歯やインプラント部位の準備のための術後の痛みや腫れを軽減します。神経損傷率が低いという臨床的エビデンスが増えつつあり、専門医院は従来の回転ドリルからの置き換えを進めています。米国とドイツの研修センターでは、現在、研修カリキュラムにピエゾサージェリーモジュールを組み込んでおり、若い臨床医の能力を高めています。サプライヤーは、アクセスが困難な下顎領域用にチップの設計を改良しており、販売業者は2024年に2桁のユニット成長を予測しています。回転式システムとの診療報酬の同等性が改善されるにつれて、このドライバーは歯科用手術機器市場を中期的に押し上げるプラス要因となっています。

AIガイド下ロボット歯科手術の普及

ロボティクス・プラットフォームは、術前のコーンビームCTデータをリアルタイムのナビゲーションと統合することで、ミリメートル以下のインプラント埋入精度を可能にし、使い捨てのサージカルガイドを排除します。2025年の臨床試験では、平均真度偏差が1.2mmと、手技の2.0mmに比べ、術中の調整回数が少ないことが実証されました。早期導入者の報告によると、チェアタイムが短縮され、予測可能なフラップレス・プロトコルが患者にアピールしています。資本コストは依然として高いが、リースモデルやサービス契約が参入障壁を低くしています。カナダと日本における薬事承認は、対応可能な裾野を広げ、歯科用手術機器市場に長期的な勢いをもたらしています。

歯科用手術機器の高コスト

プレミアムダイオードレーザーは50,000~7万米ドル、ピエゾ式手術装置は5,000~1万5,000米ドルで販売されており、地方の診療所の資本予算を上回っています。サービス契約と必須のキャリブレーションは、年間所有コストに15~20%上乗せされます。ノースカロライナ州のコミュニティ・カレッジは、高度な機器について助手を訓練するために357万米ドルを確保したが、これは収益が実現するまでに多額の投資が必要であることを示しています。小規模な診療所では購入が先延ばしされ、歯科用手術機器市場の価格に敏感な分野での取り込みを直接的に抑制しています。

セグメント分析

ハンドヘルド器具は、ルーチンのスケーリング、抜歯、修復作業における中心的役割を反映し、2024年に歯科用手術機器市場シェアの39.67%を占めました。ステンレススチール製のエクスプローラー、ニードルホルダー、ボーンファイルが引き続き購買のベースラインとなっており、ハンドルのローレット加工やバランスの改良が臨床医の忠誠心を維持しています。優位性はあるもの、製品構成は、限られた術野でより細かいジェスチャーを可能にするマイクロサージェリーバリエーションに傾きつつあります。歯科用レーザーは、設置台数こそ少ないもの、2030年までのCAGRが6.98%と予測され、最も急成長している分野です。矯正歯科医院や歯周病専門医は、副次的な損傷を最小限に抑えて軟組織を切除するエルビウムやダイオードのシステムを好んで使用し、チェアタイムを短縮して好意的な口コミが広がっています。レーザーシステムの歯科用手術機器市場規模は、単価が低下し、メーカーが購入契約にトレーニングをバンドルしているため、堅調に拡大すると予測されます。

電動ハンドピースと手術用モーターは、インプラントの床作製と歯内療法の形成に安定した需要があります。ブラシレスマイクロモーターと内蔵LED照明は、トルクの安定性と可視性を向上させ、プレミアムモデルの差別化をさらに高めています。電気外科用ユニットは、口腔顔面腫瘍学の凝固に対応し、超音波スケーラーは歯周病メンテナンスの要であり続けています。パンデミック(世界的大流行)の流行期間中、選択的美容症例は減少したが、患者の流れが正常化すると、電動インスツルメンテーションは速やかに回復しました。モジュラー・バッテリー・パックやオートクレーブ可能なケーシングを活用するベンダーがシェアを獲得し、歯科用手術機器市場は技術主導のアップグレード路線を維持するとみられます。

地域別分析

2024年の歯科用手術機器市場は、北米が41.23%を占めました。ロボットによるインプラント埋入手術の早期償還とコーンビームCTの普及により、機器の更新サイクルが持続しています。米国歯科医師会は、米国の診療所の67%が現在、院内で3Dイメージングを提供しており、この割合が互換性のあるサージカルガイドや精密バーの需要を押し上げていると指摘しています。2024年にメディケア&メディケイドサービスセンターによって最終決定された、サービス部位間の連邦支払い平準化は、高度な口腔外科セットに対する病院の購買意欲を強化しています。

アジア太平洋地域は、2030年までのCAGRが7.34%と最も勢いがあります。タイとトルコは、全顎インプラントのリハビリを西欧より60%安い価格で求めるインバウンド患者を惹きつけており、インプラントドリル、トルクドライバー、移植用シリンジの旺盛な在庫を必要としています。中国はクラスIIIの医療機器に対する税制優遇措置を通じて現地生産量を増加させ、サプライチェーンの弾力性を高める。インドの生産連動奨励金制度は中堅医療技術企業に補助金を与え、超音波スケーラーや咬合システムの国内生産量を増加させる。日本は、国産の触覚コントローラを輸入ナビゲーションソフトウェアと組み合わせることでロボット工学の統合を進め、地域製品需要をさらに多様化します。

欧州は、歯周病をターゲットとした国家的予防プログラムにより、着実な普及を続けています。ドイツでは、低侵襲的なフレネクトミーのための償還コードを通じてレーザーの導入を促進し、英国のNHSでは、十分なサービスを受けていない地域社会に対応するため、ポータブル手術セットを装備した歯科用移動販売車を配備しています。中欧と東欧では、EUの構造基金が大学クリニックを近代化し、国境を越えた研修交流を促進しています。中東やアフリカでは、湾岸協力会議諸国が石油収入をインプラント専門センターの建設に充てる一方、ブラジルなどの南米市場では、可処分所得の増加に伴う審美需要の急増が見られます。これらの力学が総合的に、歯科用手術機器市場の長期的な拡大機会を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 圧電アシスト骨切りの採用

- 北米インプラントセンターにおけるAIガイド下ロボットによるマイクロサージェリーの普及

- トルコとGCCにおける観光主導の複雑なインプラント手術需要がキット販売を牽引

- 日本および北欧では、高齢者の口腔保健プログラムが低侵襲キットを後押し

- 米国およびカナダで急成長するDSOチェーンによる一括調達

- クリアアライナーIPRブームが南米での精密バーの需要を牽引

- 市場抑制要因

- カリブ海諸国およびアフリカにおける先進的電気外科機器に対する償還格差

- 北欧のステンレス鋼冶金能力の限界によるコスト上昇

- 新しいレーザーハンドピースのEU MDR認証の遅れ

- アジアからの偽造ハンドヘルドの流入がオセアニアに影響

- バリュー/サプライチェーン分析

- 規制と技術の展望

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品タイプ別

- ハンドヘルド器具

- ハンドピース&モーター

- 電気メス&メスシステム

- 超音波器具&スケーラー

- 電動手術器具

- 歯科用レーザー

- 縫合糸&止血剤

- 用途別

- インプラント

- 歯内療法

- 歯周外科

- 矯正・美容外科

- 口腔外科および顎顔面外科

- 修復/補綴手術

- エンドユーザー別

- 病院

- 歯科クリニック

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Danaher Corporation(KaVo, Nobel Biocare)

- Dentsply Sirona Inc.

- Henry Schein Inc.(Hu-Friedy)

- 3M Company

- Institut Straumann AG

- Osstem Implant Co., Ltd.

- COLTENE Holding AG

- B. Braun Melsungen AG(Aesculap)

- ACTEON Group

- Brasseler USA

- BIOLASE Inc.

- Carl Zeiss Meditec AG

- A-dec Inc.

- NSK Nakanishi Inc.

- W&H Group

- Planmeca Oy

- Dentium Co., Ltd.

- Zimvie

- Yoshida Dental Mfg. Co., Ltd.

- Medesy Srl