郵便自動化システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Postal Automation System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 124 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846276

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

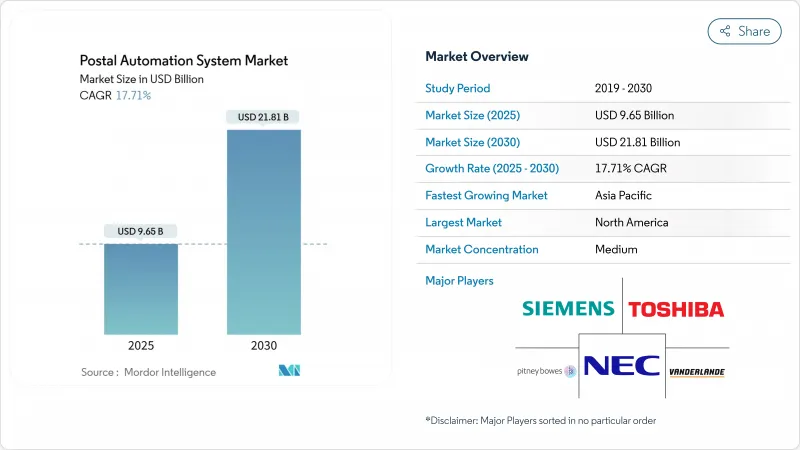

郵便自動化システム市場規模は2025年に96億5,000万米ドルとなり、CAGR 17.71%で成長し、2030年には218億1,000万米ドルに達すると予測されています。

この成長は、国境を越えたeコマース需要の増加、郵便近代化プログラム、自動化を経済的に魅力的なものにする持続的な人件費圧力を反映しています。北米と欧州が最大の設置台数を占めているのは、公共部門による大規模な投資と、次世代機器に有利なエネルギー効率規制によるものです。アジア太平洋地域は、中国郵政、Cainiao、日本郵政が農村部と都市部の自動化プロジェクトを加速させ、配達時間の短縮と手作業による人件費の削減を実現しているため、急成長している地域です。購入の中心は引き続きハードウェアだが、需要はサービス契約や、性能リスクをサプライヤーに転嫁するロボティクス・アズ・ア・サービス・モデルにシフトしています。VanderlandeによるSiemens Logisticsの買収やBlueCrestによるFluence Automationの買収により、ハードウェアとソフトウェアの統合による規模の優位性が再定義されつつあります。

世界の郵便自動化システム市場の動向と洞察

国境を越えるeコマース小包の急増が高スループット・ソーターを牽引

国境を越えるeコマース小包は増加の一途をたどっており、1個あたりの売上が減少しても、米国の小包取扱量は2023年には217億個に達し、効率的なハイスループット自動化の必要性が浮き彫りになっています。アマゾン・ロジスティクスは取扱個数でUPSを追い抜き、スピードに最適化された仕分けネットワークが市場優位性をもたらすことを証明しました。中国郵政とCainiaoは、運送状を自動的に読み取るビジョン誘導システムを導入することで、農村部の人件費を下げ、都市部と農村部のサービス格差を縮小しました。自動化により、人員を増やすことなく大量処理が可能になったため、オペレーターは現在、1個あたりのコストよりも処理密度を重視しています。

USPSの"Delivering for America "近代化が自動化アップグレードに拍車をかける

USPSは、400億米ドルを投じてネットワークを刷新し、1日の小包処理能力を6,000万個まで拡大するとともに、郵便物と小包の流れを整え、信頼性を向上させました。ゼブラテクノロジーズのプリンター、新しいリモート転送システム、USPS Shipへの移行は、物理的な自動化を支えるデジタルレイヤーを強化します。サプライヤーはUSPSの仕様を活用して同様のソリューションをグローバルに拡張し、他地域での採用を加速させる技術の波及を生み出しています。

レガシーIT統合の複雑さが新興国市場での採用を制限

開発途上の郵便局は、最新のソーターに簡単に接続できない旧式のプラットフォームで運営されていることが多く、プロジェクトのスケジュールを延ばし、コストを引き上げています。IMFは、ロジスティクスのボトルネックを反映した決済レールにも同様の課題があることを指摘し、高度な自動化が拡大する前に基本的なデジタルインフラが必要であることを強調しています。

セグメント分析

ハードウェアに起因する郵便物仕分けシステム市場規模は、資本集約的なコンベア、センサー、OCRへの投資を反映して、2024年には62億米ドルに達しました。サービスの収益基盤は小さいが、事業者が機器の所有権よりも管理された成果を好むため、2030年までCAGR 20.8%で成長すると予測されます。ソフトウェア・ライセンスはこの2つの橋渡しをし、ライブ・パフォーマンス・ダッシュボード、ルート最適化、資産寿命を延ばす予知保全を可能にします。

成果ベースの契約を採用することで、QuadientとBlueCrestはスループットレベルと稼働時間を保証し、リスクをベンダーに移します。このような取り決めにより、中堅の事業者でも先行投資なしで高度な機能を利用できるようになり、郵便物仕分けシステム市場の対応可能な基盤が広がっています。ハードウェアへの支出は引き続き大きいが、収益構成の分析によると、定額制やソートごとの支払いモデルが拡大するにつれて、2030年までにサービスがその差を縮めることになります。

小包ソーターは、2024年には郵便物仕分けシステム市場シェアの42%を占め、これは長年の実績を持つクロスベルトとチルトトレイの設計が強みとなっています。しかし、成長の勢いは自動搬送車と協働ロボットにあり、2030年までのCAGRは24.1%です。ロボット工学は固定軌道の制約を取り除き、オペレーターが季節的なピークを管理するためにハブを迅速に再構成できるようにします。

La Posteのデータによると、郵便物の売上に占める割合は2010年の52%から2024年には15.8%に減少し、書簡中心の機械から小包中心のロボットへの構造的なシフトを示しています。カラー・フェーサー・キャンセラー・ユニットは、大量の切手を扱うセグメントでニッチを保っているが、AGV、ビジョン・システム、コーディング・モジュールを統合したハイブリッド・サイトは、優れた柔軟性を提供しています。ベンダーは現在、フリート管理ソフトウェアをモバイルロボットにバンドルしており、都市ハブにおける不動産制限に制約されるオペレーターのROIを向上させています。

地域分析

北米は、施設のアップグレードに400億米ドルを投入し、1日の配送能力を6,000万個まで引き上げるUSPSの「Delivering for America」プログラムにより、世界の売上をリードしています。カナダも同様で、トロントやバンクーバーなどの大都市ハブにおける労働力不足を緩和するためにロボットを採用しています。安定した規制体制と予測可能な荷物の流れが投資回収期間を短縮し、ベンダーがこの地域で早期に製品を展開することを好む傾向が強まっています。

欧州は、エネルギー効率の高い機器を優先し、買い替えサイクルを早めるネット・ゼロ産業法に支えられ、堅調な成長を遂げています。ドイツでは郵便法が改正され、ドイツポストが柔軟にルートを最適化できるようになる一方、DHLは郵便で63%、小包で40%の市場シェアを獲得し、全国的な自動化にスケールメリットをもたらしています。英国では、DHL eコマースとエブリの合併が承認され、年間10億個以上の小包を処理する統合ネットワークが形成され、さらなる自動化投資が行われます。

アジア太平洋地域は、中国郵政とCainiaoの自動化展開と、運転手不足への対策として日本が提案した500キロの自動化コンベアネットワークに後押しされ、最速のCAGRを記録しました。韓国は先進的な通信インフラを活用してRFID対応の仕分けを展開し、インドはプロジェクト・コストを引き上げる機器関税と格闘しています。人口が分散しているオーストラリアでは、長距離の輸送能力を柔軟に拡張できるロボット工学への関心が高まっています。

ラテンアメリカはばらつきがあります。メキシコは、USMCAの近接性から恩恵を受け、北部のハブにおける自動化を正当化する国境を越えた小包の流れを引き寄せています。ブラジルのコンプライアンス・プログラムはeコマースの成長を支えているが、輸入オートメーションに対する関税が依然として総所有コストの足かせとなっています。アルゼンチンの経済変動は投資決定サイクルを長引かせ、ハイエンド・ソリューションの市場浸透を制限しています。

中東とアフリカは、まだ発展途上だが有望です。湾岸諸国は、コンパクトなモジュール式システムを必要とする都市型マイクロフルフィルメント施設に投資しているが、アフリカでは、レガシーITのハードルが導入を遅らせています。郵便インフラの近代化をターゲットとした国際的な援助プログラムは、特にスマートフォン主導の商取引が主要な都市回廊で拡大するにつれて、将来の需要を掘り起こす可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアにおける越境eコマース小包量の急増

- USPSの「Delivering for America」近代化

- EUのグリーンディールがエネルギー効率の高いシステムの買い替えを後押し

- 労働力不足と賃金インフレがロボットによる単一化を促進

- 日本と韓国におけるRFIDを利用した仕分けの採用

- 都市部でのマイクロフルフィルメントがコンパクトソーターへの需要を高める

- 市場抑制要因

- アフリカとラテンアメリカの郵便システムにおける旧来のIT統合

- 資本集約的な投資でROIは7年以上

- 欧州における書状郵便量の減少

- ブラジルとインドにおける自動化に対する輸入関税

- バリュー/サプライチェーン分析

- 規制と技術の展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 技術スナップショット

第5章 市場規模と成長予測

- ソリューション別

- ハードウェア

- ソフトウェア

- サービス

- 技術別

- カラー・フェイサー・キャンセラー(CFC)システム

- レターソーター

- フラットメールソーター

- 小包ソーター

- 混合郵便物ソーター

- コーディング・印刷・OCRシステム

- 自動搬送車とロボット工学

- その他

- 用途別

- 小包仕分け

- 郵便物仕分け

- 宛名印刷とラベリング

- データキャプチャとOCR

- ラストマイル配送

- ハブオートメーション

- エンドユーザー別

- 全国郵便事業者

- 宅配・エクスプレス・小包(CEP)会社

- eコマースフルフィルメントセンター

- 政府機関、その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Siemens Logistics GmbH

- Toshiba Infrastructure Systems and Solutions Corp.

- NEC Corporation

- Pitney Bowes Inc.

- Vanderlande Industries B.V.

- Beumer Group GmbH and Co. KG

- Solystic SAS

- Fives Group

- Bowe Systec GmbH

- Interroll Holding AG

- BlueCrest Inc.

- Opex Corporation

- EuroSort Systems

- Honeywell Intelligrated

- Dematic(Kion Group)

- KUKA AG

- Zhejiang Libiao Robotics

- Fluence Automation LLC

- Leonardo S.p.A.

- Engineering Production and Installation(EPI)

第7章 市場機会

- ホワイトスペースとアンメットニーズ評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 124 Pages

- 納期

- 2~3営業日