|

市場調査レポート

商品コード

1846270

セーフティレーザスキャナ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Safety Laser Scanner - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| セーフティレーザスキャナ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月06日

発行: Mordor Intelligence

ページ情報: 英文 127 Pages

納期: 2~3営業日

|

概要

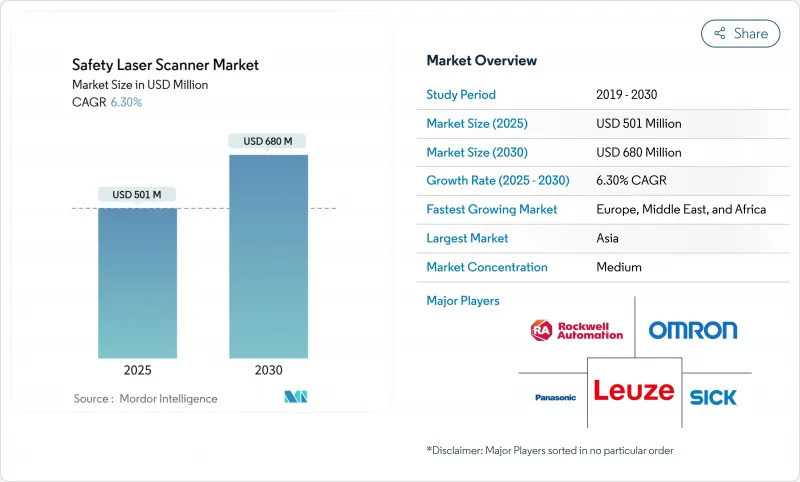

セーフティレーザスキャナ市場は、2025年に5億100万米ドル、2030年には6億8,000万米ドルに拡大し、CAGR 6.3%で進むと予測されています。

アジア太平洋は、中国のエレクトロニクス自動化と日本の「ダークウェアハウス」プロジェクトに後押しされ、CAGR最速の7.5%を記録します。自動搬送車(AGV)と自律移動ロボット(AMR)、ISO 13849-1とIEC 61496の施行、インダストリー4.0アーキテクチャと統合された予測的でデータリッチな安全システムへのシフトが強い勢いをもたらしています。競合の激しさは中程度で、大手ベンダーは275度の視野角、safeHDDM(R)フィルタリング、オンボード分析で差別化を図り、新規参入企業はコスト効率の高い3D超音波やビジョンベースの代替製品を推進しています。ブラジルのNR-12やオーストラリアのIECExのような地域特有の規制は、参入障壁を高めるが、専門的なハウジングや防爆設計の機会も開きます。

世界のセーフティレーザスキャナ市場の動向と洞察

欧州のイントラロジスティクスハブにおけるAMRの急速な採用

欧州の倉庫では、ifm electronic GmbHの30kmのルートをカバーするMiR100のように、1日のミッション数が1,000を超えるAMRが導入されています。ISO 3691-4では、動的な保護フィールドの変更が義務付けられており、据置型警備ではこれを満たすことができません。その結果、マルチゾーンスイッチングとイーサネット/IPインターフェースを備えたモバイルセーフティレーザスキャナは、マテリアルハンドリングオートメーションにとって、単なるコンプライアンスデバイスではなく、不可欠なイネーブラとなります。

ドイツの自動車OEMにおけるISO 13849-1およびIEC 61496の施行

ドイツの自動車メーカーは現在、EN ISO 12100:2024のリスクアセスメントファイルとパッケージ化されたSIL3認証スキャナを要求しています。新しい基準には、サイバーセキュリティ設計とAIベースのハザード予測識別が含まれます。適応性のある自己診断スキャナーを提供するベンダーは、優先サプライヤーとしての地位を確保しているが、バリデーションの初期費用がシステム価格を引き上げています。

ブラジルとアルゼンチンのTier-2サプライヤの高いSIL2/PLd認証コスト

ブラジルのNR-12は、ポルトガル語の文書とオンサイト・エンジニアによるバリデーションを要求しており、スキャナの購入価格の最大20%を上乗せしています。小規模なサプライヤーは採用を遅らせ、地域の成長を鈍らせるが、現地のコンプライアンス・チームを持つベンダーにとってはコンサルタントのニッチを開くことになります。

セグメント分析

据置型ユニットが2024年のセーフティレーザスキャナ市場の57.1%を占め、固定プレスやコンベアでの稼働実績がそれを支えています。しかし、モバイルタイプは、倉庫でAMRが普及するにつれて2030年までのCAGRが8.5%になります。モバイルソリューションのセーフティレーザスキャナ市場規模は、コンパクトなバッテリ効率設計とISO 3691-4準拠に支えられ、2030年までに2億7,000万米ドルに達すると予測されています。例えば、ピルツのPSENscanは、最大70の設定可能なフィールドを備えており、AMRはミリ秒単位で保護機能を再調整できます。据置型モデルは、再現可能なガード形状が柔軟性よりも優先される、高精度の自動車ボディ・イン・ホワイトラインを依然として支配しています。

保護領域の好みは変化しています。5mスキャナーは、カバレッジとレイテンシーのバランスがとれているため、2024年の売上高の42%を占めたが、最適化された光学系を搭載した7mモデルはCAGR7.2%を記録すると思われます。一方、3Dスキャニングは複雑な溶接セル向けのプレミアム・ニッチであり続け、コスト重視のバイヤーは堅牢な2Dユニットに固執します。

コンベアとパッケージング・アプリケーションは2024年の売上高の33%を占めたが、人的安全ルールの厳格化により、エリア保護と入退室管理がCAGR最速の7.5%に上昇します。マルチゾーンスキャナーは現在、ロボット溶接ベイやパレタイザーを囲み、ラインの柔軟性を妨げる機械式フェンスに取って代わっています。SICKのmicroScan3は、3つのセーフティフィールドを並列に動作させることができます。エリア保護用のセーフティレーザスキャナの市場シェアは、保険会社が証明書を要求していることから、2030年までに37%に上昇する見込みです。

AGVとAMRは2番目に大きなバケットを形成しているが、イントラロジスティクスの自動化は特にeコマース事業者から資本予算の大部分を受け取っているため、それらはすぐにコンベヤを凌ぐと思われます。スキャナのOEMは診断ゲートウェイを組み込み、フリート管理ソフトウェアがヘルスデータを取得し、予知保全をスケジューリングすることで、稼働率を99%以上に維持しています。

安全レーザスキャナの世界市場は、タイプ(据置型安全レーザスキャナ、モバイル安全レーザスキャナ、その他)、用途(自動車、飲食品、その他)、エンドユーザー産業(自動車、ヘルスケア、医薬品)、地域(北米、欧州、アジア太平洋、その他)で区分されます。市場規模および予測は金額(米ドル)で提供されます。

地域別分析

欧州は、厳格なCE機器指令とインテグレーターネットワークの密な活用により、2024年の収益の35%を支配。一方、北欧のロボットはカメラベースのシステムにシフトしており、価格圧力がかかる一方、画像処理アドオンが加速しています。カーボンニュートラル生産をターゲットとした地域助成金プログラムは、自動化をさらに促進し、間接的にスキャナの売上を押し上げます。

アジア太平洋地域のCAGRは7.5%です。中国のエレクトロニクス工場では、コボットに統合されたスピード・アンド・セパレーション・モニタリングが必要とされ、日本のロジスティクス企業は消灯作業を追求しています。一方、台湾と韓国では熟練労働者が不足しており、遠隔診断機能をバンドルしたターンキー・セーフティ・パッケージに拍車がかかっています。インドの自動車部品Tier-1サプライヤーはEthernet/IPスキャナを試験的に導入し、グリーンフィールドラインの将来性を確保し始めたが、輸入関税が依然として急速な拡大を抑制しています。

北米では、OSHAがレーザ保護装置を承認し、NRTL認証経路が明確化されました。金属成形中小企業の改修プロジェクトや新しいEVバッテリー工場が需要を後押ししています。しかし、レガシーCANネットワークへの依存が広がっているため、データリッチなイーサネットモデルへの移行が遅れています。南米はNR-12のコスト負担に苦しんでおり、中小企業はより安価な機械式ガードを求めているが、多国籍OEMは企業の安全KPIを満たすために購入を維持しています。アフリカはまだ始まったばかりで、採掘場ではスキャナで保護されたロボット掘削リグが採用されているが、数量は低いままです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州のイントラロジスティクスハブにおけるAMRの急速な導入

- ドイツの自動車OEMにおけるISO 13849-1とIEC 61496の施行

- 米国中小企業におけるOSHA 1910.212準拠のためのレガシー機械の改造

- 中国の電子機器組み立てにおける協働ロボットブーム

- 日本の3PLにおける暗黒倉庫が270°モバイルスキャナの需要を牽引

- 市場抑制要因

- ブラジルとアルゼンチンのTier-2サプライヤーにおける高いSIL2/PLd認証コスト

- オーストラリアの採掘現場における粉塵による誤作動

- 北欧ロボティクスのビジョンベース安全カメラによる価格侵食

- 中東の中小企業におけるスキャナ統合のための技能労働格差

- バリュー/サプライチェーン分析

- 規制と技術の展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- タイプ別

- 据置型セーフティレーザスキャナ

- モバイルセーフティレーザスキャナ

- 保護視野範囲(3m、5m、7m)

- スキャン寸法(2D、3D)

- 接続性(イーサネット、CAN、IO-Link)

- 用途別

- AGVおよびAMR

- ロボットセル

- コンベアおよび包装ライン

- エリア保護とアクセス制御

- エンドユーザー産業別

- 自動車産業

- 飲食品

- ヘルスケアと医薬品

- 消費財・エレクトロニクス

- 物流・倉庫

- 金属・重機

- 石油・ガス

- コネクティビティ別

- Ethernet

- CAN

- IOリンク

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- SICK AG

- OMRON Corporation

- Keyence Corporation

- Leuze Electronic GmbH

- Panasonic Industrial Sensors

- Banner Engineering

- Hans Turck GmbH

- Hokuyo Automatic Co., Ltd.

- IDEC Corporation

- Pilz GmbH and Co. KG

- Datalogic SpA

- Rockwell Automation Inc.

- Arcus Automation Pvt Ltd.

- FARO Technologies, Inc.

- Hexagon AB

- Trimble Inc.

- Pepperl+Fuchs SE

- ABB Ltd.

- Blickfeld GmbH

- Slamcore Ltd.