ラミネートラベル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Laminated Labels - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 127 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846269

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

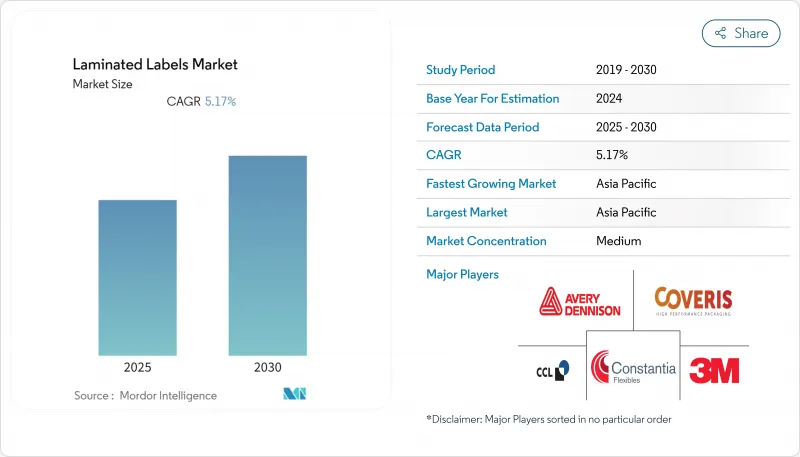

2025年のラミネートラベル市場規模は365億米ドルで、CAGR 5.8%で推移し、2030年には483億米ドルに達すると予測されています。

eコマースの出荷量の増加、食品安全基準の厳格化、医薬品のシリアル化義務化により、リサイクル性やカーボン開示に関するパッケージング規制が強化される中でも、ラミネートラベル市場は拡大しています。自動仕分けに耐える耐久性のあるフェースストックの需要は、廃棄物を減らすライナーレスフォーマットとともに、高性能で規制に準拠した製品を供給できるコンバーターの利益幅を広げています。ポリエステルが最大の素材スライスを維持しているが、ポリプロピレンの低コストと印刷適性により、飲食品ラインでの普及が進んでいます。地域別では、アジア太平洋地域が規模の優位性を享受しているが、北米はプレミアムで規制を重視する用途で最も急速に動いています。

世界のラミネートラベル市場の動向と洞察

eコマースブームが耐久性配送ラベルを牽引

オンライン小売の急増により、小包の取り扱い強度は60%以上上昇し、通常のラベルは温度変化や機械的衝撃にさらされ、剥離の原因となっています。ASTM D4169-22では逐次ハザードテストが義務付けられており、コンバーター各社は流通サイクルを通じて段ボールに接着したままの基材を設計するよう求められています。持続可能性の目標には、ラベルが繊維リサイクルの流れを妨げないように、剥離クリーンの前提条件が追加されています。OptiCut WashOffのようなライナーレスロールは、ラベルの歩留まりを50%向上させ、輸送排出量を削減するため、スコープ3のフットプリントを追跡する物流事業者を惹きつけています。コンバーターは、eコマースに特化した構造で15~20%のマージンアップを報告し、デジタル印刷で荷送人は追跡と返品管理のためのリアルタイムコードを埋め込むことができます。

パッケージ食品および飲料の需要が急増。

都市部のライフスタイルとシングル・サーブ嗜好がパッケージ食品の販売量を押し上げており、中産階級の消費者が増加する中、ブランドはCAGR 26.7%でインドのパッケージ支出を伸ばしています。インドのFSSAIは現在、食品接触インキにトルエンを使用することを禁止しており、ラベルメーカーを低移行性化学物質と厳密な移行テストに向かわせる。プレミアムスナックや飲料ラインは、明るい棚アピールとバリア保護を与える金属化感圧フィルムを求めています。Saica-Mondelez社などのパートナーシップによる紙ベースのラミネートは、ヒートシール性を失うことなくバージンプラスチックを25%削減することを目標としています。アジア太平洋を中心とする地域的な供給の多様化は、混乱リスクを軽減し、現地での新たな生産能力増強を促しています。

原料価格の変動

製油所の合理化に伴い、プロピレンの原料価格は2025年半ばまでに40セント/ポンドを超えると予想され、ポリエステルとポリプロピレンのフィルムコストが上昇します。2024年12月限はすでに35.75セントで取引されており、2026年までインフレが続くことを示唆しています。ブレイディ・コーポレーションは、原材料高騰が2024年度のマージンの主な足かせになると発表しました。コンバーター各社は再生樹脂やバイオベース樹脂を模索しているが、数量は依然として少なく、プレミアムは高いです。マルチサプライヤー戦略と地域別の在庫バッファーは、標準的なリスク管理手法になりつつあります。

セグメント分析

ポリエステルは、製薬、化学ドラム、屋外暴露用途に不可欠な耐薬品性により、2024年のラミネートラベル市場で35.45%と最大のシェアを占める。ポリプロピレンの2030年までのCAGRは7.48%であるが、これは低密度、高歩留まり、滑らかな印刷面が飲食品コンバーターに受け入れられていることを反映しています。2030年までに包装材に再生PETを30%使用するというEUの規則により、再生PETフェースストックへの買い手が増えているが、供給が需要に追いつかず、価格は高止まりしています。ビニールは、REACHによるマイクロプラスチック規制の中で減少を続けています。バイオフィルムは現在ニッチだが、堆肥化やバイオ由来のメッセージを追求するブランドを惹きつけています。

将来的には、リサイクル含有量の義務化によってポリエステルの供給が逼迫し、価格が上昇し、コスト重視のSKUではポリプロピレンの代替率が加速する可能性があります。同時に、バイオベースPETやケミカルリサイクル樹脂の研究開発により、規模が拡大すれば、将来的に大量生産が期待できます。ラミネートラベル市場が低炭素フットプリントに報いるため、透明度や剛性を犠牲にすることなくリサイクル原料を適格に使用できるサプライヤーがシェアを握ると思われます。

飲料、医薬品、ロジスティクスの自動アプリケーターは連続ウェブフィードに依存しているため、ロール構成が2024年のラミネートラベル市場シェアの58.35%を占める。シートラベルは41.65%に過ぎないが、クラフト食品、化粧品、季節キャンペーンなどの小ロット印刷に対応するデジタル印刷機が牽引し、CAGRは6.54%を記録しました。Unisplice413のような自動スプライシングシステムは、ラインの稼働時間を10%向上させ、ロール紙の生産性の優位性を強化しています。

一方、シートは、ブランドオーナーがツールなしで複数のSKUにわたってアートワークを変えることができるため、在庫の無駄を省くことができます。eコマースのマイクロブランドが急増するにつれて、フレキソのセットアップコストが負担にならない1,000個以下の注文では、シートの需要が高まるでしょう。ライナーレス技術はロール紙の魅力を高めるが、バットカットウェブに必要な印刷機の改修は、当初は大規模なフリートオーナーに限定されるかもしれないです。

ラミネートラベル市場は、素材タイプ(ポリエステル、ポリプロピレン(BOPP、CPP)、ビニール、その他)、形態(ロール、シート)、構成(フェースストック、粘着剤)、印刷技術(フレキソ印刷、デジタル-インクジェット、その他)、エンドユーザー産業(飲食品、製造・産業、電子・家電、その他)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

アジア太平洋は2024年にラミネートラベル市場の41.34%を占め、中国の工業生産高6%増とフィルム原料を確保する化学製造業の12.7%増に支えられました。インドの生産連動型インセンティブは、2025年までに先進製造業がGDPに25%寄与することを目指しており、内需と輸出能力を拡大します。Amcorのような多国籍企業は、地域のスナックやパーソナルケアブランドに対応するためにグジャラート州の生産能力を追加し、この地域の規模とコスト優位性を確認しました。日本と韓国は高精度コーティングのノウハウを提供し、東南アジアはサプライチェーンの多様化から利益を得る。

北米のCAGRは8.32%と予測され、DSCSAのシリアル化、EPAの溶剤規制、小包発送の急成長がその推進力となっています。ASTMの出荷規格と、高級グラフィックを好む消費者の嗜好により、この地域は付加価値の高い数量が見込める。ニアショアリングにおけるメキシコの役割は、RFIDとバリアブルデータの提供を拡大するProMachのEtiflex買収によって強化されます。

欧州は、2028年までに完全なリサイクル可能性を義務付け、リサイクル含有量のしきい値によって素材メニューを再形成する「包装・包装廃棄物規制」を通じて、規制面でのリーダーシップを維持しています。FINATのライナーリサイクル推進とドイツの植物由来インキへの移行は、持続可能性が競争力の主要なテコであることを強調しています。東欧は、欧米のコンバーターが低コストでありながらEUに準拠した生産拠点を求めていることから、新たなコーティングラインを誘致する可能性があります。

中東・アフリカと南米は、ラミネートラベル市場の中では小さい部類に入るが、食品加工業者や農産物輸出業者がトレーサビリティ・ステッカーを採用するのに伴い、活発な取り込みを記録しています。インフラ格差と為替変動が今のところ市場規模を抑制しているが、政府が輸入依存度を下げるために投資を呼びかけ、現地生産が増加する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヵ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- eコマースブームが耐久性配送ラベルを牽引

- 加工食品および飲料の需要急増

- 医薬品のシリアル化の義務化

- ライナーレスラミネートラベルの採用

- カーボンフットプリント開示ラベル

- 市場抑制要因

- 原材料価格の変動

- メタライズ箔やシュリンクスリーブへのシフト

- 溶剤系インクと接着剤の規制

- プラスチックラベルを排除したクローズドループ紙パック

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 環境フットプリント分析

第5章 市場規模と成長予測

- 材料タイプ別

- ポリエステル

- ポリプロピレン(BOPP、CPP)

- ビニール

- 生分解性フィルム

- その他の材料

- 形態別

- ロール

- シート

- 組成別

- フェースストック

- 粘着剤

- リリースライナー

- 印刷技術別

- フレキソ印刷

- デジタル- インクジェット

- デジタル- 電子写真

- グラビア

- オフセット

- スクリーン/凸版

- エンドユーザー産業別

- 飲食品

- 製造・工業

- エレクトロニクス・家電

- 医薬品・ヘルスケア

- パーソナルケア・化粧品

- 小売・物流

- その他エンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- イタリア

- スペイン

- 英国

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Avery Dennison Corporation

- CCL Industries Inc.

- 3M Company

- Coveris Holdings S.A.

- Torraspapel Adestor

- Constantia Flexibles Group GmbH

- R.R. Donnelley & Sons Company

- Flexcon Company Inc.

- Stickythings Ltd.

- Gipako Ltd.

- Hub Labels Inc.

- Cenveo Corporation

- Ravenwood Packaging Ltd.

- Reflex Labels Ltd.

- UPM Raflatac Oy

- Amcor plc

- Multi-Color Corporation

- Fuji Seal International Inc.

- SATO Holdings Corp.

- Lintec Corporation

- Zebra Technologies Corp.

- Brady Corporation

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 127 Pages

- 納期

- 2~3営業日