|

市場調査レポート

商品コード

1846265

産業用ディスプレイ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Industrial Display - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 産業用ディスプレイ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月01日

発行: Mordor Intelligence

ページ情報: 英文 121 Pages

納期: 2~3営業日

|

概要

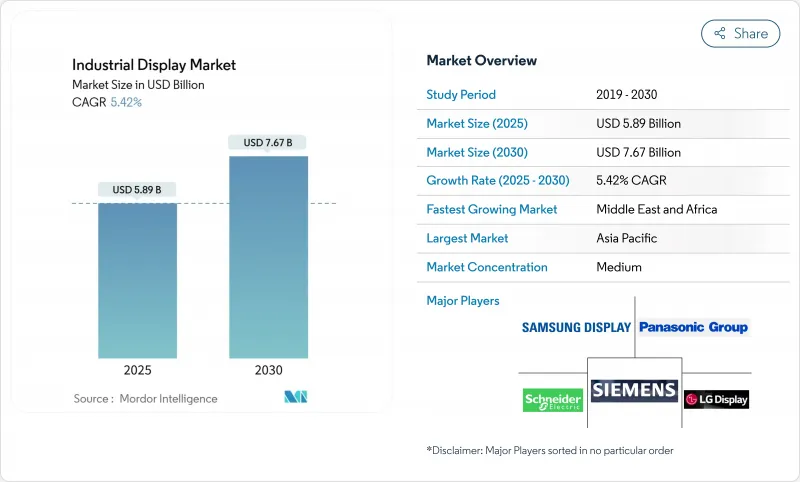

産業用ディスプレイ市場規模は2025年に58億9,000万米ドルで、予測期間中のCAGRは5.42%で、2030年には76億7,000万米ドルに達すると予測されています。

オペレータは、基本的な読み出しから、プラントフロア資産、エッジゲートウェイ、クラウド分析プラットフォームを接続する多層可視化ハブへと移行しつつあります。ヒューマン・マシン・インターフェース(HMI)コンソールは引き続き調達の主流を占めているが、エネルギー企業が分散したインフラを集中的に監視しているため、遠隔資産とパイプラインの可視化が最も急速に拡大しています。LCDパネルはコストリーダーシップを維持しているが、OLEDとAMOLEDモジュールは、制御室が24時間稼働のために低消費電力と優れたコントラストを要求しているため、急成長を遂げています。半導体不足によりLCDコントローラーのリードタイムが長くなり、インテグレーターは技術ロードマップを多様化し、戦略的な部品備蓄を追求するようになります。地域別では、アジア太平洋地域は部品製造のスケールメリットを活用し、中東・アフリカ地域は石油・ガス巨大プロジェクト向けの防爆仕様の視覚化に対する設備投資を加速させています。

世界の産業用ディスプレイ市場の動向と洞察

ディスクリートおよびプロセスプラントにおける産業用IoTの採用増加

エッジ対応HMIがイーサネットベースのネットワークからミリ秒単位のレイテンシデータを処理するようになり、計画外のシャットダウンを最小限に抑える予知保全ダッシュボードが可能に。ロックウェル・オートメーションは、2025年の主要なデジタル化経路としてIIoTアーキテクチャを挙げており、コントローラと可視化エンドポイント間の緊密な結合を挙げています。HMS Networks社は、2024年には産業用イーサネットが新規ノード設置の71%を占め、PROFINET、EtherNet/IP、EtherCATスタックをサポートするディスプレイの需要が高まると指摘しています。

危険化学施設における多機能HMIの需要急増

ISA-TR101.02-2019テクニカルレポートは、今やあらゆる調達概要に影響を与えるユーザビリティとパフォーマンスのベンチマークを成文化しています。VarTech Systemsなどのサプライヤーは、マルチタッチ、音声コントロール、1,000ニット以上の輝度を提供するC1D1およびC1D2認証パネルを提供し、安全性と機能性を両立させています。これらの仕様は、オペレーターの介入がマイクロ秒単位で必要とされる化学薬品や医薬品において、バッチ間の整合性をサポートします。

高い導入コストとメンテナンス

防爆エンクロージャ、コンフォーマルコーティング、特殊な取り付けキットは、システムの初期費用を増加させます。Comark Corporationは、IECExに準拠することで、オフショアプラットフォームの設備予算が2倍になる一方、エンジニアリングスケジュールが数四半期延長される可能性があると予測しています。

セグメント分析

2024年の産業用ディスプレイ市場では、掘削、採鉱、軍事プラットフォームでの重要な用途を反映し、IP65-67の堅牢なハウジングが31.5%のシェアを確保。ビデオウォールは、石油化学コンビナートの集中制御室への投資に後押しされ、年率5.9%で成長すると予測されています。高輝度オープンフレームモジュールはキオスク筐体に統合され、パネルマウントユニットはマシンレベルHMIの主力製品であり続けています。産業用ディスプレイ市場では、耐衝撃性とモジュール式I/Oを組み合わせたベンダーが繰り返し採用され、迅速な交換と最小限のダウンタイムを実現しています。マリングレードの製品は、MIL-STD-167の振動しきい値や塩水噴霧プロトコルに適合しており、産業用ディスプレイ市場のフットプリントを艦艇やオフショア・リグにまで広げています。バータイプやストレッチスクリーンは、発電所のマルチパラメータダッシュボードに対応しており、ニッチな製品であるため、数量は少ないもの、ASPは高くなっています。

二流サプライヤーは、堅牢性とナローベゼルアーキテクチャを融合させ、フィールドパネルとコマンドセンターの両方に対応するクロスオーバー製品を生み出しています。バルコの4,000台のレーザースクリーンのエンタープライズシネマ契約は、後に産業用ビデオウォールにもつながる製造スケーラビリティを強調しています。ハイブリッドエンクロージャは、冗長電源とエッジゲートウェイを内蔵し、IEC 60079-2025の安全条項に適合すると同時に、保守可能な産業用ディスプレイ市場を拡大しています。

HMIステーションは2024年の売上高の46.8%を占めたが、パイプラインと油井パッドの遠隔計測が集中NOCに移行するにつれて、遠隔資産可視化がCAGR 6.4%で上回ると思われます。遠隔監視用の産業用ディスプレイ市場規模は、砂漠やオフショアで衛星やLPWAN接続が普及するにつれて着実に拡大すると予測されます。無駄のない工場のアンドン・ボードや保守作業員用のインタラクティブ・キオスクは、故障から修理までのサイクルを短縮する人間中心のビジュアル・ワークフローを強化します。コントロールルームのビデオウォールは、ベゼルレスLCDや新興のマイクロLEDアレイが没入型の状況認識環境を構築するプレミアムクラスを構成しています。AI主導の分析プラットフォームと統合することで、オペレーターは画面に直接表示される処方的プロンプトに従って行動するようになり、オペレーターの疲労とエラーの発生を減らすことができます。

OnePetroの実地試験で実証された分散型太陽光発電スクリーンは、送電網へのアクセスがない地域での実行可能性を証明し、遠隔地の採掘地帯における産業用ディスプレイ市場の設置基盤を拡大します。サイバーセキュリティの優先順位が高まるにつれて、ディスプレイは、画面上のデータフローを保護するためのハードウェア・ルート・オブ・トラスト・モジュールとの組み合わせが増えています。

地域分析

アジア太平洋地域は、中国の工場自動化推進と精密部品における日本のリーダーシップに支えられ、2024年の売上高の37%を占める。サムスン・ディスプレイとLGディスプレイは世界規模のOLED工場を運営しており、この地域の産業用ディスプレイ市場における供給の優位性を確固たるものにしています。コンポーネント政府は、パネル工場の拡張を加速させる設備投資税額控除を支持しており、半導体不足の時期でも安定したパネル供給を保証しています。

中東・アフリカは2030年までのCAGRが最速の6.3%になります。湾岸地域の数十億米ドル規模の炭化水素プロジェクトは、IEC 60079-2025の認証を受けた本質安全防爆スクリーンに依存しており、防爆ハードウェアの産業用ディスプレイ市場規模を拡大しています。国営石油会社は、中央のNOCと地域のマイクロコントロールルームを組み合わせ、砂漠の気温の中で高輝度を維持する同期化されたビデオウォールを要求しています。

北米では、エネルギー効率とサイバーセキュリティの強化を求める中世の工場に改修の波が押し寄せています。CRTや抵抗膜式タッチパネルからIPベースのガラス表面への積極的な置き換えが、工場がデジタル・パフォーマンス・ボードを採用するにつれて産業用ディスプレイ市場を押し上げます。欧州では、EN ISO 9241-210ユーザビリティガイダンスに準拠した人間工学的HMIレイアウトに焦点を当てたインダストリー4.0の青写真が進み、オペレータの福利厚生が促進されます。南米の鉱業と水力発電セクターは、高地と湿度に耐える丈夫なパネルを輸入し、地理的収益をさらに多様化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ディスクリートプラントおよびプロセスプラントにおける産業用IoTの採用増加

- 危険化学施設における多機能HMIの需要急増

- 自動車ライン全体でのリーンマニュファクチャリング・デジタルサイネージ(Andon)の展開

- 老朽化した北米工場の電化と自動化のためのレトロフィットの波

- 油田作業用屋外等級太陽光読取可能マイクロOLED/マイクロLEDパネル

- IECEx-2022による本質安全防爆オフショアディスプレイハードウェアの義務化

- 市場抑制要因

- 実装とメンテナンスの高コスト

- 2023-24年のチップ不足に伴うLCDコントローラのリードタイム長期化

- ディスプレイの相互運用性を制限するレガシーPLCインタフェースの断片化

- 24時間365日の制御室勤務でパネルのバーンインが加速し、TCOが上昇

- エコシステム分析

- 規制と技術の展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額)

- タイプ別

- 高耐久性ディスプレイ

- オープンフレームモニター

- パネルマウントモニター

- 船舶・艦艇用ディスプレイ

- 産業用ビデオウォール

- バータイプ/ストレッチ・ディスプレイ

- 用途別

- ヒューマン・マシン・インターフェース(HMI)

- 遠隔資産およびパイプライン監視

- インタラクティブ・キオスクおよびオペレーター端末

- 工場内デジタルサイネージおよび行内ボード

- 制御室ビデオウォール

- 技術別

- LCD

- LEDバックライトLCD

- OLED/AMOLED

- 電子ペーパーおよび反射型ディスプレイ

- マイクロLED

- パネルサイズ別

- 14インチ未満

- 14インチ~21インチ

- 21インチ~40インチ

- 40インチ以上

- 産業別

- 製造業

- エネルギー・電力

- 石油・ガス

- 鉱業・金属

- 化学・製薬

- 輸送・物流

- その他(上下水道、防衛)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧

- その他欧州

- 南米

- ブラジル

- その他南米

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- 湾岸協力会議加盟国

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き(M&A、JV、契約)

- 市場シェア分析

- 企業プロファイル

- Samsung Display Co., Ltd.

- LG Display Co., Ltd.

- Panasonic Holdings Corp.

- Sharp Corp.

- Emerson Electric Co.

- Schneider Electric SE

- Siemens AG

- Rockwell Automation Inc.

- NEC Display Solutions, Ltd.

- Advantech Co., Ltd.

- Barco NV

- WinMate Inc.

- Planar Systems, Inc.

- AU Optronics Corp.

- Bosch Rexroth AG

- Mitsubishi Electric Corp.

- Honeywell International Inc.

- Kontron AG

- iBASE Technology Inc.

- Beijer Electronics Group AB

- Delta Electronics, Inc.