|

市場調査レポート

商品コード

1846264

乾癬性関節炎治療:市場シェア分析、産業動向&統計、成長予測(2025年~2030年)Psoriatic Arthritis Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 乾癬性関節炎治療:市場シェア分析、産業動向&統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月01日

発行: Mordor Intelligence

ページ情報: 英文 112 Pages

納期: 2~3営業日

|

概要

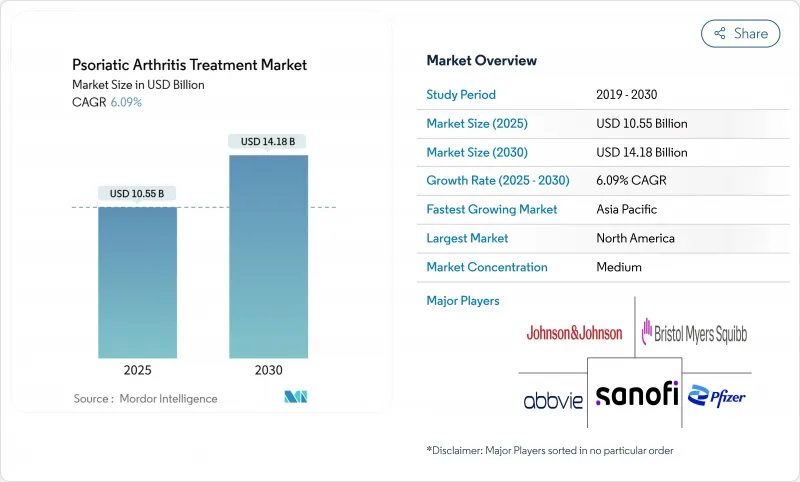

乾癬性関節炎治療市場は、2025年には105億5,000万米ドルとなり、2030年には141億8,000万米ドルに達すると予測され、この期間のCAGRは6.09%となります。

疾患の認知度の上昇、肥満とメタボリックシンドロームの関連、強力な生物学的製剤の上市パイプラインにより、患者層と治療法の選択肢が広がっています。初のIL-17A/Fデュアル阻害剤であるビメキズマブが2024年に承認されたことは、業界のマルチサイトカイン阻害へのシフトを確証するものであり、2025年初頭に米国で発売された3つのウステキヌマブ・バイオシミラーは、直ちに価格競争を導入しました。リウマチ専門医が高解像度の画像診断とバイオマーカー・パネルを採用し、早期段階の介入コホートが拡大するにつれて、診断潜伏期間は短縮し続けています。デジタル・アドヒアランス・プラットフォーム、特に遠隔リウマチ診療サービスは服薬継続を改善し、十分なサービスが提供されていない地域では不可欠なものとなっています。

世界の乾癬性関節炎治療市場の動向と洞察

肥満とメタボリックシンドロームに関連した有病率の増加

肥満は関節症性乾癬のリスクを40~60%上昇させ、高所得国では成人の4分の1以上がメタボリックシンドロームの基準を満たすようになり、生物学的製剤であるDMARDsの持続的な需要に拍車をかけています。脂肪由来のサイトカインは全身の炎症を増幅させ、リウマチ科への早期紹介を促しています。商業的な支払者は、合併症の負担を認識するようになり、長期的な障害コストを削減できる先進的な治療法の適用範囲を広げています。

承認された生物学的製剤とtsDMARD療法の拡大

2024年に承認されたビメキズマブは、初のIL-17A/Fのデュアルアプローチであり、イキセキズマブに対して優れた皮膚クリアランスを示し、サイトカイン特異的治療の選択肢を広げました。2025年3月のdeucravacitinibのフェーズ3成功(ACR20 54.2%対プラセボ39.4%)は、中等症でのファーストライン使用を拡大する新たな経口選択肢を示すものです。迅速な適応追加により、TNF阻害薬への依存度が低下し、バイオマーカープロファイルに合わせたシーケンスベースのレジメンが可能になります。

高い総治療費と患者のOOP負担

年間治療費は45,000~8万米ドルにのぼり、メディケア受給者は4,423~6,950米ドルの自己負担に直面します。ステップ療法では生物学的製剤の投与開始を3~6カ月遅らせることが義務付けられており、不可逆的な関節損傷のリスクが高まっています。

セグメント分析

生物学的DMARDsは2024年に49億8,000万米ドル寄与し、乾癬性関節炎治療市場シェアの47.21%を占める。2025年初頭に承認されたウステキヌマブのバイオシミラーにより、オリジネーターの売上はすでに縮小しており、このクラス全体のブランド価格も低下すると予想されます。一方、非生物学的DMARDsは、デウクラバシチニブなどの経口低分子の採用拡大により、2030年までのCAGRが7.01%で上回る見込みです。

コストに敏感な処方医は、生物学的製剤の注射を開始する前に、メトトレキサートと標的合成薬を併用する患者を増やしており、ハイブリッド・シーケンス戦略の機会を創出しています。アダリムマブのバイオシミラー製剤は、2024年後半までに米国の抗TNF製剤販売量の23%を獲得し、欧州での並行採用を促しました。このような競争力により、オリジネーターはグセルクマブやリサンキズマブなど、独自のメカニズムや投与利便性の向上を提供する次世代製剤に軸足を移しています。

注射剤は、モノクローナル抗体の高用量バイオアベイラビリティ要件により、72.44%の売上シェアを維持しています。8~12週間ごとの皮下自己投与は、週1回投与に比べてアドヒアランスが向上し、非経口剤の持続的な需要を支えています。とはいえ、経口剤はCAGR 7.04%と最も速い伸びを示し、2030年までに乾癬性関節炎治療市場規模を31億2,000万米ドルにまで拡大させる可能性があります。

トファシチニブやデウクラバシチニブを含むJAKおよびTYK2阻害剤は、このシフトの中心的存在であり、リウマチ専門医が注射訓練のインフラなしで治療を開始できるようにするものです。また、安全性と有効性が同等であれば、患者の78%が経口投与を希望するという調査データもあります。

地域別分析

北米は2024年の売上高44億2,000万米ドル、乾癬性関節炎治療薬市場シェア41.89%で首位を維持。FDAの早期承認、生物学的製剤の高い普及率、成熟した専門薬局ネットワークが、事前承認の遅れによるアクセス摩擦を相殺しました。メディケア患者は依然として年間平均4,423~6,950米ドルの自己負担額に直面しており、これが治療中止を促し、Part Dの再設計をめぐる政策論争を促しています。ステップセラピープロトコルは、支出を抑制することを意図しているが、最適な治療を先送りし、機能低下と下流コストの増大を招く可能性があります。

アジア太平洋地域のCAGRは7.21%と最も速く、2030年までに欧州を追い抜く可能性があります。日本では、早期集中治療を優先するガイドライン改訂に伴い、すでに乾癬性関節炎の55.3%を生物学的製剤で治療しています。中国とインドは、バイオシミラー医薬品の国内生産を拡大し、単価を引き下げ、都市部の中産階級が高度な治療を受けられるようにしています。韓国の単一支払いモデルは、予算への影響に上限を設けるマネージド・エントリー契約の後、リザンキズマブとグセルクマブに資金を提供しています。

欧州の着実な成長は、臨床上の利益と価格を天秤にかける医療技術評価に基づいており、コスト抑制のためにバイオシミラーの普及を加速させています。ドイツとフランスのアウトカムベースの契約は、実際のPASIとACRの反応に償還を結びつけ、グローバルな価格設定戦略に影響を与えています。中南米市場は、専門医不足と資金制約のために立ち遅れているが、ブラジルとアルゼンチンでは官民パートナーシップがリウマチクリニックを拡大し、対象薬剤に助成金を出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 肥満とメタボリックシンドロームに関連した有病率の増加

- 承認された生物学的製剤およびPDMARD療法の拡大

- 画像診断とバイオマーカー・パネルによる早期診断

- 生物学的製剤のバリューベース契約に対する支払者の受け入れ

- デジタル・アドヒアランス&モニタリング・ソリューションの採用

- バイオシミラー生物製剤の普及による参入障壁の低下

- 市場抑制要因

- 高い総医療費と患者のOOP負担

- 長期にわたる免疫抑制の安全性への懸念

- 新興市場におけるリウマチ専門医の能力の限界

- 新規標的薬の償還遅延

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 薬剤クラス別

- 非ステロイド性抗炎症薬

- 非生物学的DMARDs

- 生物学的DMARDs

- 免疫抑制剤

- その他の薬剤クラス別

- 投与経路別

- 経口

- 非経口

- その他

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 年齢層別

- 成人

- 高齢者

- 小児

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Pfizer Inc.

- Johnson & Johnson(Janssen)

- Bristol-Myers Squibb

- UCB S.A.

- Eli Lilly and Company

- Amgen Inc.

- Novartis AG

- Sanofi S.A.

- Eisai Co., Ltd.

- Otsuka Pharmaceutical Co.

- Sumitomo Pharma Co.

- Teva Pharmaceutical Industries

- Alvotech

- Coherus BioSciences

- Galapagos NV

- Sun Pharma

- Horizon Therapeutics

- Biogen Inc.

- Samsung Bioepis