心臓再同期療法(CRT):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Cardiac Resynchronization Therapy (CRT) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 114 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846252

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

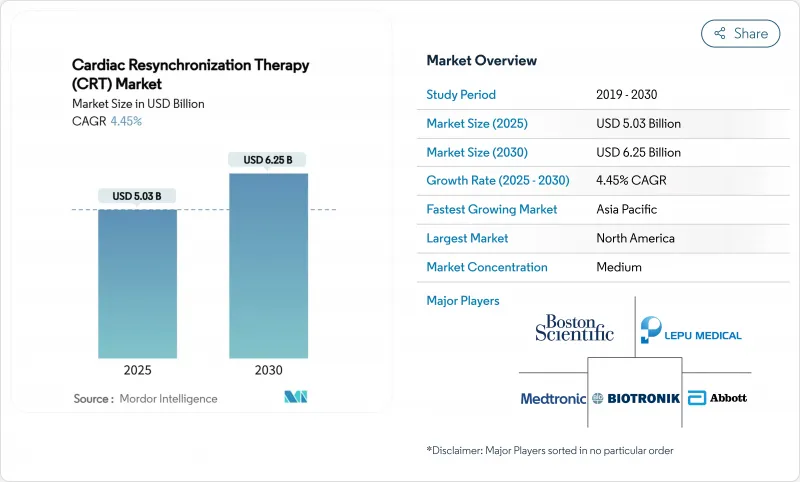

心臓再同期療法(CRT)市場の2025年の市場規模は50億3,000万米ドルで、CAGR 4.45%で推移し、2030年には62億5,000万米ドルに達すると予測されています。

需要は、純粋な手技量から、AIを活用した患者層別化、リードレスシステム、モジュール式アップグレードが購買決定を左右する価値ベースのケアへと軸足を移しつつあります。高齢化、持続的な心不全負担、低侵襲ハードウェアの迅速な承認がユニット成長を維持し、His-bundleおよび左束枝領域ペーシングが臨床ガイドラインを再構築しています。北米の支援的な償還、アジア太平洋の生産能力拡大、欧州のアウトカムベースの調達重視が相まって、心臓再同期療法(CRT)市場は世界的に安定した上昇動向を維持しています。メーカーは、希土類磁石の二重調達やファブレス半導体パートナーシップの追加によって原材料リスクを軽減し、供給の弾力性を確保して利幅を確保しています。

世界の心臓再同期療法(CRT)市場の動向と洞察

心不全とその他の心臓疾患の負担増

心血管疾患は現在、毎年2,050万人の死因となっており、その80%以上は中低所得国で発生しています。駆出率の低下した心不全の有病率が拡大しているため、心臓再同期療法(CRT)市場は継続的に適格候補者を増やすことで拡大しています。アジア太平洋の都市では、40歳代の成人の心不全発生率が増加しているが、これは都市部の食生活と運動制限が引き金となっています。CRTは心不全による入院を30~40%減少させ、国際的なガイドラインでは第一選択治療となっています。心エコー検査とAIを利用したバイオマーカー・スクリーニングの強化により、潜在的な伝導遅延が発見され、治療可能なコホートが拡大し、持続的な機器需要が下支えされています。

急速に拡大する老年人口と座りがちなライフスタイル

どの地域でも高齢化が進んでいるが、アジア太平洋地域では毎年、高齢者の絶対数が最も増加しています。若年層における座りがちな生活習慣は、生涯の心血管リスクを高めています。中国とインドの政府は、心臓再同期療法(CRT)をカバーする公的保険を拡大しようとしています。長期的なモデリングによると、心臓再同期療法(CRT)が入院を繰り返す代わりになった場合、5年間の管理コストが40%減少することが示されているからです。心臓再同期療法(CRT)市場は、特に外来インプラント治療が入院期間を短縮し、高齢の複雑な症例に対応できるようになることで、市場規模も政策的支援も拡大します。

厳しい複数地域の規制要件と長い承認サイクル

米国FDAは新規CRTの承認に12~18ヵ月を要求し、欧州のMDRはグローバルな申請に1,000万米ドルを超える市販後調査費用を追加します。このような投資が新興企業の足かせとなり、コスト削減のための技術革新の普及を遅らせています。バッテリーの長寿命化義務や鉛絶縁試験プロトコルにばらつきがあると、地域固有のSKUを余儀なくされ、在庫が複雑化します。その結果、最初の発売は利益率の高い地域に集中し、低所得国への心臓再同期療法(CRT)市場の拡大が遅れることになります。

セグメント分析

CRT-除細動器は、不整脈死の阻止と心室の再同期という二重の役割を反映し、2024年の世界売上高の71.67%を占めました。その包括的な保護機能は、リスクの高い心不全患者に対する医師の嗜好を確固たるものにしています。とはいえ、CRTペースメーカーのCAGR成長率は5.13%であり、より軽度の駆出率障害にまでガイドラインが広がっています。リードレスCRT-Pデバイスは、手術時間を短縮し、感染リスクを低減するため、外来センターはより安全な外来患者を受け入れることができます。両方のカテゴリーにバンドルされたAI主導の最適化ファームウェアは、臨床的価値を拡大し、価格プレミアムを正当化しています。CRT-Dの採用は、合併症プロファイルが不整脈リスクの低い方にシフトし、デバイス選択アルゴリズムが代わりにペースメーカーを提案するようになるため、2028年以降に停滞する可能性があります。

金額ベースでは、CRT-ペースメーカーのサブセグメントは、2030年までに4億6,000万米ドルを追加すると予測され、ICDショックに適さないが心室再同期の恩恵を受けるユーザーを取り込みます。房室結節アブレーションを受けた患者に合わせた先進的なシングルチャンバーCRT-Pシステムは、個別化治療のハイライトとなります。かつては高級品であった遠隔モニタリング接続機能は今や標準となり、差別化が均等化され、心臓再同期療法(CRT)市場はサービスベースの競争へと向かっています。ベンダーの戦略は、機器とサブスクリプション・アナリティクスとの組み合わせを増やし、単発的なハードウェアの売上を年金収入に変えています。

複雑なインプラントには依然として高度な画像診断、麻酔、集中的なモニタリングが必要であるため、2024年には病院・心臓センターが世界全体の70.39%を占める。病院・心臓センターでは、アップグレードとジェネレーターの交換が年間件数の3分の1を占めています。しかし、外来手術センターのCAGRが5.65%であることから、施設料金の引き下げに対する支払者の意欲がうかがえます。意識下鎮静法を用いた簡便なCRT-Pインプラントは、当日退院を可能にし、急性期の多い症例のために入院ベッドを空けることができます。病院は、紹介を維持するためにオンサイトの外来棟を設置することで対応しています。

在宅・遠隔モニタリングは、まだ始まったばかりだが戦略的なチャネルです。クラウドダッシュボードは、臨床医に閾値の変化を警告し、診療所を訪れることなく薬剤の滴定やファームウェアの調整を可能にします。時間の経過とともに、遠隔地での調整により、対面でのフォローアップが40%削減され、労働力の制約が緩和されると同時に、ベンダーとプロバイダーの関係が強固なものになる可能性があります。調査および学術機関は、その規模は小さいが、伝導系ペーシングのファースト・イン・ヒューマン試験を通じて将来の診療を形成し、長期的な製品ロードマップに影響を与え、間接的に心臓再同期療法(CRT)業界を生理的ペーシングの標準へと導いています。

心臓再同期療法(CRT)レポートは、デバイスタイプ(CRT-除細動器、CRT-ペースメーカー)、エンドユーザー(病院&心臓センター、その他)、アプリケーション(心室内同期障害、その他)、技術(従来の両心室ペーシング、その他)、地域(北米、欧州、アジア太平洋、中東&アフリカ、南米)別に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年の売上高の45.35%を占めました。これは、公的および民間支払機関がCRTに数量上限なしで払い戻しを行い、米国全土で1,500以上のインプラントセンターが運営されているためです。メディケアは機器と植え込み費用を負担し、高齢者の幅広いアクセスを確保する一方、退役軍人省の施設は集中的な調達を通じて新しいアルゴリズムを迅速に採用しています。カナダの各州は、単一支払い制度のもとでCRTに資金を提供しているが、機器選定委員会が積極的な値引き交渉を行っています。メキシコでは中産階級が増加し、私立病院を利用するようになり、そこではリードレスCRT-Pが15%の割高な価格で導入されているが、待機患者は発生していないです。

欧州は成熟した状況下で着実な成長を遂げました。ドイツは、遠隔モニタリングが対面チェックに取って代わると入院期間が短縮されるというDRGインセンティブも手伝って、手技件数をリードしています。英国のNHS集中入札は、単価を下げるが、ベンダーの大量受注を保証します。フランスでは、病院のボーナスと6ヶ月間の再入院率を連動させた一括支払いを試験的に導入し、予測分析プラットフォームの採用を促しています。東欧諸国はEUの統合基金でカテーテルラボをアップグレードし、心臓再同期療法(CRT)市場を拡大します。

アジア太平洋は2030年までのCAGRが6.25%と最も速いです。中国の医療機器入札では国内製品含有率の基準値が設定され、多国籍企業が現地企業と共同製造することを奨励しています。インドのAyushman Bharatスキームが第二級都市病院でのCRT-Pを払い戻し、農村部への普及を拡大。日本では、経験豊富な電気生理学者と高齢化した人口統計のおかげで、生理的ペーシングが早期に採用されます。韓国の国民保険がAIに最適化されたCRT調整を承認し、ソフトウェア・モジュールの市場浸透が加速します。ベトナム、インドネシア、フィリピンは、一人当たり所得の上昇と、高額心臓インプラントを含む政府保険の拡大により、二桁成長を示します。

中東・アフリカ地域は緩やかな成長を記録します。湾岸協力会議諸国は、リヤド、アブダビ、ドーハの三次医療センター向けにCRT-Dのプレミアムモデルを輸入しています。南アフリカの民間保険会社はCRTを選択的にカバーしているが、公立病院はドナープログラムに依存しています。サプライチェーン上の制約とインプラントユニットが限られているため、南アフリカ大陸の他の地域では導入台数の伸びは限られています。南米では、ブラジルがANVISAによって現地組み立てのパルスジェネレーターの承認が加速され、導入が進んでいるが、アルゼンチンでは輸入許可の遅れによって待ち時間が長くなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 心不全およびその他の心臓疾患の負担増

- 急速に拡大する高齢人口と座りがちなライフスタイル

- 画期的な製品イノベーション

- Oecd諸国における有利な償還とHF疾患管理の義務化

- AIによるCRT最適化と予測分析プラットフォーム

- 新興市場におけるリードレス・モジュラーCRTシステムの商業化

- 市場抑制要因

- 複数地域の厳しい規制要件と長い承認サイクル

- 高手術/機器コストと限られたインプラントスキルベース

- 希土類磁石と半導体ICのサプライチェーン脆弱性

- 非応答率に対する臨床的評価の高まりがCSP代替品に拍車をかける

- バリュー/サプライチェーン分析

- 技術的展望

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- デバイスタイプ別

- CRT-除細動器(CRT-D)

- 経静脈CRT-D

- 皮下CRT-D(S-ICD)

- CRTペースメーカー(CRT-P)

- シングルチャンバーCRT-P

- デュアル/両心室型CRT-P

- CRT-除細動器(CRT-D)

- エンドユーザー別

- 病院および心臓センター

- 外来手術センター

- 在宅および遠隔モニタリング

- 研究・学術機関

- 用途別

- 心室内同期障害

- 心室間同期障害

- 房室同期障害

- 技術別

- 従来の両心室ペーシング

- 膝束ペーシング(HBP)

- 左房室ペーシング(LBBAP)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Medtronic plc

- Boston Scientific Corporation

- BIOTRONIK SE & Co. KG

- MicroPort Scientific Corporation

- Lepu Medical Technology Co., Ltd.

- MEDICO S.p.A.

- Integer Holdings Corporation

- OSYPKA MEDICAL GmbH

- Shree Pacetronix Ltd.

- LivaNova PLC

- Koninklijke Philips N.V.

- EBR Systems Inc.

- MicroTransponder Inc.

- Biotronik's Acutus JV

- Sorin Group(now part of LivaNova)

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 114 Pages

- 納期

- 2~3営業日