ステアリン酸マグネシウム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Magnesium Stearate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846251

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

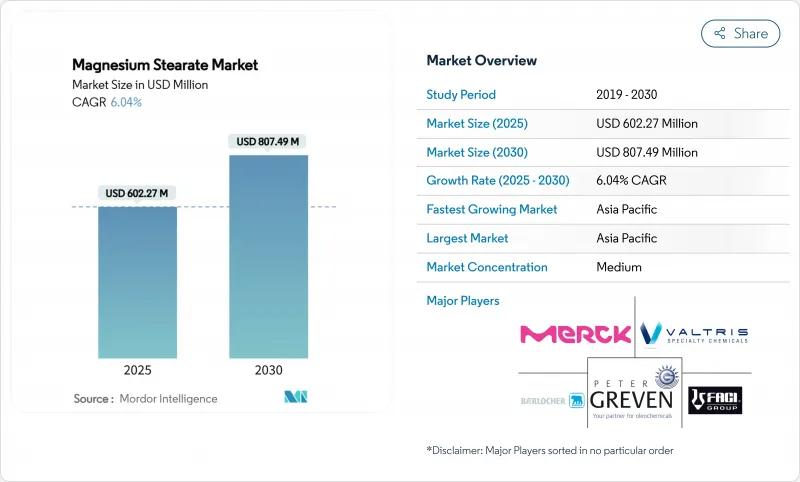

ステアリン酸マグネシウム市場規模は2025年に6億227万米ドルと推定され、予測期間(2025-2030年)のCAGRは6.04%で、2030年には8億749万米ドルに達すると予測されます。

現在の成長の勢いは、医薬品の圧縮、パーソナルケアの結合、固結防止食品システム、ポリマーの熱安定化において、この化合物が確固たる役割を果たしていることを反映しています。特に北米と欧州では、連続経口固形製剤製造への投資が活発化しており、装置メーカーが高スループット条件下で潤滑性を維持する賦形剤を指定するため、需要は活況を呈しています。同時に、クリーンラベルの必要性から、サプライヤーは植物由来またはパームフリーのグレードを導入し、主力製品の販売量を減らすことなく、高価格の代替品を追加しています。アジア太平洋地域では、ジェネリック医薬品の生産が拡大し、一人当たりの医薬品摂取量が増加しているため、大量消費に支えられ、また、電気自動車用ワイヤーハーネスの出現により、ステアリン酸安定化PVCの小規模ながら戦略的に重要な販路が開拓されています。競合の激しさは、分析上の一貫性、脂肪酸鎖の検証、品質重視のバイヤーを安心させるトレーサビリティ・プログラムを中心に展開されています。

世界のステアリン酸マグネシウム市場の動向と洞察

固形製剤の連続製造ラインへのシフトが加速

ファイザーやイーライリリーなどの大手メーカーは現在、錠剤のブレンド、圧縮、コーティングを統合スキッドで行う商業的な連続製造資産を稼働させており、かつては賦形剤のばらつきを隠していた停止時間をなくしています。狭い粒度分布と安定した脂肪酸比率を保証できるステアリン酸マグネシウム市場参入企業は、優先サプライヤーとしての地位を確保しています。規制当局は、連続処理プラントの承認審査時間を短縮することで、この切り替えを後押しし、ハイスペックな賦形剤需要をさらに定着させています。連続加工は、重要な品質属性に対するあらゆる投入物の寄与を拡大するため、ティアワンのバイヤーは、堅牢なインライン分析ツールを持つ企業にベンダーリストを絞るよう促しています。

クリーンラベルの栄養補助食品をターゲットにしたビーガン/パームフリーグレードの出現

消費者は有効成分と同様に賦形剤の起源を厳しく吟味するため、栄養補助食品の処方者は動物由来またはパームベースのステアリン酸塩を可能な限り使用しないようにしています。Biogrund社のようなサプライヤーは、従来の潤滑剤と同等の植物性グレードでありながら、ビーガン表示や持続可能なパーム油に関する円卓会議(Roundtable on Sustainable Palm Oil)のコミットメントに沿ったCompactCel LUBを商品化しました。機能的に同等であることが改質のハードルを下げる一方で、メーカーは依然として、試験運転で流動性、圧縮性、溶解性を検証し、分析機関の試験収益を維持しています。小売業者は、店舗ブランドのサプリメントに賦形剤の透明性を義務付けることで、その勢いを増幅させ、コストに敏感なプライベートブランドメーカーでさえも、認証されたビーガン原料を使用するよう促しています。

厳しいパーム油トレーサビリティ規制による原料コストの上昇

欧州連合の森林破壊規制と米国の税関監査は、ステアリン酸生産者に対し、パーム由来のステアリン酸を1トンごとに文書化することを義務付けています。コンプライアンスには、衛星モニタリング、同位体フィンガープリント、ブロックチェーンによる記録管理が必要であり、小規模工場が吸収するのに苦労する調達オーバーヘッドを押し上げています。マレーシア・パーム油委員会(Malaysian Palm Oil Board)のような機関による分析義務付けは、試験頻度を上げ、試験所の資本経費を増やし、リードタイムを長くしています。しかし、大規模な多国籍企業は、倫理的な調達を優先するパーソナルケア・ブランドに対して、認証された持続可能な賦形剤を割高で販売することでコストを回収しています。

セグメント分析

2024年には、医薬品用途がステアリン酸マグネシウム市場収益の44.18%を占め、数十年にわたる規制当局の受け入れとコスト効率の高い性能を裏付けています。錠剤、カプセル剤、顆粒剤には、通常2%未満の濃度で賦形剤が配合されているが、経口固形製剤の生産量が多いため、累積量は依然として多いです。従来の製品を再製剤化するには新たな生物学的同等性文書が必要となるため、ブランドメーカーやジェネリックメーカーは既存のステアリン酸塩グレードを保持し、このセグメントを短期的な代替リスクから守っています。一方、プレスパウダーとドライシャンプーの上市に支えられたパーソナルケア事業は、CAGR 6.45%と最も速い軌道を示しています。この成長により、ベースが小さいとはいえ、プレミアム価格の化粧品グレードの数量が追加されます。

飲食品メーカーは、アイシングシュガー、ベーキングミックス、粉末飲料ベースの固結防止剤および流動剤としてパウダーを使用しています。配合率が低くても、確実な水分コントロールが可能なステアリン酸マグネシウムは、コンベヤーの処理能力と消費者の注ぎやすさが交差する場所では不可欠です。プラスチック加工業者は、熱安定化ポリ塩化ビニル(PVC)、特にボンネット内の温度が高くなる電気自動車の配線用にニッチを切り開いてきました。このような製品は、ささやかではあるが、収益源を多様化させ、医薬品サイクルへの依存度を低減させる。このようなパターンを総合すると、ステアリン酸マグネシウム市場は、単一の業種における需要ショックから保護されることになります。

本レポートはステアリン酸マグネシウムの市場企業を網羅し、エンドユーザー産業別(医薬品、飲食品、パーソナルケア、プラスチック、その他のエンドユーザー産業)および地域別(アジア太平洋、北米、南米、中東アフリカ)にセグメント化しています。ステアリン酸マグネシウム市場の市場規模および予測は、上記すべてのセグメントについて収益で提供されます。

地域分析

アジア太平洋は2024年の売上高で41.65%を占め、2030年までのCAGRは6.32%となる見込みで、ステアリン酸マグネシウム市場の要となっています。中国のマグネシウム・メタル生産能力は2024年に24.5%急増し、102万トンを超えて地域の原料供給を緩和します。同時に、インドの受託開発・製造企業がアフリカとラテンアメリカへの輸出用タブレットの生産量を急増させ、潤滑油需要をさらに押し上げました。東南アジア諸国は、ベトナムとインドネシアが近隣の東南アジア諸国連合(ASEAN)市場に供給するコスト面で有利な調合サービスを提供するなど、消費と二次加工のハブとして利益を得ています。

北米は、食品医薬品局(FDA)の認可を受けた連続製造プラントをいくつか有し、厳しい賦形剤仕様のベンチマークを設定しており、依然として技術的なペースメーカーです。バイヤーは米国薬局方(USP)、欧州薬局方(EP)、日本薬局方(JP)のモノグラフへの完全準拠を主張し、ベンダーは整合化された文書パックを維持することを余儀なくされています。米国ではクリーン・ラベルの主張がより顕著であり、自然派製品の小売業者が動物由来のステアリン酸塩をブラックリストに載せているため、サプライヤーはビーガン認証を受けた製品ラインを目指しています。欧州はこうした品質要求を反映し、持続可能性の監視を強化し、購買決定前にパーム供給チェーンの監査とライフサイクル評価を義務付けています。

南米、中東・アフリカのパーム使用量は少ないが、世界的に増加傾向にあります。ブラジルのANVISA(Agencia Nacional de Vigilancia Sanitaria)は、ジェネリック医薬品の迅速な承認取得を推進し、サウジアラビアと南アフリカの公的入札は、可能な限り現地調達を優先しています。サウジアラビアや南アフリカの公的入札では、可能な限り現地調達が優先されます。しかし、現地の生産能力は断片的で、高度な分析機器に欠けることが多いため、ターンキーの品質サービスを提供する多国籍サプライヤーにチャンスが生まれます。生産量は少ないもの、これらの地域はリスクの分散が可能であり、国民1人当たりのヘルスケア支出が増加する中、長期的なアップサイドが期待できます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヵ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 固形製剤の連続製造ラインへのシフトの加速

- クリーンラベルの栄養補助食品をターゲットとしたビーガン/パームフリーグレードの出現

- 低所得国における経口固形製剤の摂取量の増加

- 電気自動車用ワイヤーハーネスにおけるポリ塩化ビニル(PVC)の熱安定化需要

- 化粧品用プレスパウダーラインの急拡大

- 市場抑制要因

- 厳しいパーム油トレーサビリティ規制による投入コストの上昇

- 高性能クリーンラベル代替品としてのフマル酸ステアリルナトリウムの採用

- 小規模サプライヤーによる品質変動リスク

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模・成長予測

- エンドユーザー産業別

- 医薬品

- 飲食品

- パーソナルケア

- プラスチック

- その他エンドユーザー産業(塗料など)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Baerlocher GmbH

- FACI Corporate S.p.A.

- Huzhou City Linghu Xinwang Chemical Co., Ltd

- IRRH Specialty Chemicals

- James M. Brown Ltd.

- Kemipex

- Kirsch Pharma GmbH

- Merck KGaA

- MLA Group of Industries

- NB Entrepreneurs

- Nimbasia

- Peter Greven GmbH & Co. KG

- Roquette Freres

- Struktol Company of America, LLC

- Thermo Fisher Scientific Inc.

- Valtris Specialty Chemicals

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日