|

市場調査レポート

商品コード

1846246

神経血管用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Neurovascular Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 神経血管用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月28日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

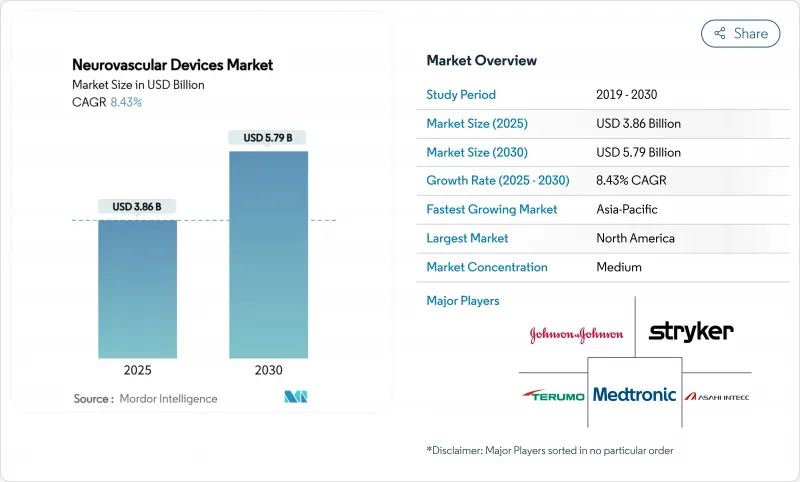

神経血管用デバイス市場規模は2025年に38億6,000万米ドルと推定・予測され、予測期間(2025~2030年)のCAGRは8.43%で、2030年には57億9,000万米ドルに達すると予測されます。

低侵襲脳卒中インターベンションに対する持続的な需要、北米における償還の追い風、先進イメージング・プラットフォームの普及が、神経血管用デバイス市場の成長軌道を強化しています。北米は、病院が大血管閉塞に対する機械的血栓除去術を標準化していることから、引き続き治療件数をリードしています。一方、アジア太平洋は、治療へのアクセスギャップを縮小するインフラ整備により、さらなる成長を推進しています。デバイスメーカーは、再疎通率の高い吸引カテーテル、閉塞プロファイルを高速化するフローダイバータ、放射線被曝を低減するロボットナビゲーションシステムを発売し、競合を激化させています。同時に、公的・私的負担の拡大-最近ではメディケアによる頸動脈ステント留置術の拡大政策-により、これまで採用を妨げていたコスト面での障壁が取り除かれます。

世界の神経血管用デバイス市場の動向と洞察

増加する世界の脳卒中発生率とそれに伴う社会経済的負担

脳卒中に関連する生産性の損失は世界中で年間455億米ドルに上り、支払者は長期的な医療費を削減する早期介入に払い戻しを求める傾向にあります。新興経済諸国の死亡率は先進国よりも40~60%高いままであり、神経血管用デバイス市場が対処できるインフラ格差を反映しています。アジア太平洋地域の人口動態が高齢者層へとシフトすることで、2030年までに地域の脳卒中発症率がさらに30%上昇すると予測され、機器の導入が加速します。医療システムは現在、リハビリ期間の短縮と社会の生産性向上を比較検討することで、神経血管プログラムの投資対効果を定量化しています。

低侵襲神経インターベンション技術の急速な革新

SOFIAシリーズのような次世代吸引カテーテルは、85%の再疎通を実現し、以前の設計のベンチマークである65%を上回り、採用を加速する臨床的優位性を提供します。Pipeline Vantageのようなフローダイバータは、平均手技時間を25%短縮しながらも、12ヵ月後には95%の動脈瘤閉塞を達成しています。ロボット支援血栓除去術の初期のエビデンスでは、放射線被曝が20%減少しており、病院の安全イニシアチブをサポートしています。AIで強化された画像処理プラットフォームは現在、合併症を最大20%減少させるリアルタイムの血管分析を提供します。このような性能向上により、プレミアム価格が設定され、神経血管用デバイス市場の収益ポテンシャルが強化されています。

主要市場における厳しく長い規制当局の承認プロセス

米国の510(k)クリアランスの平均所要日数は2024年には201日にまで伸び、法定目標の2倍以上となり、市販が遅れます。PMA承認は今や12カ月を超え、EU医療機器規則では、メーカーはカテゴリーごとに最高500万米ドルの臨床データセットを個別に準備することを余儀なくされています。小規模なイノベーターは、二地域申請の資金繰りに苦労し、パイプラインの多様性を減衰させています。承認サイクルの長期化は先行者利益を損ない、資本の時間的価値を重視する投資家を落胆させる。その結果、神経血管用デバイス市場の収益実現に制約が生じる。

セグメント分析

動脈瘤コイリング・塞栓装置は、多様な動脈瘤形態に対する有効性が証明されているため、2024年には神経血管用デバイス市場シェアの38.51%を獲得しました。ハイドロゲルおよび生体活性コイルは、ベアプラチナコイルの85%という基準に対して92%の閉塞率を実現し、この分野は病院のプロトコールにしっかりと定着しています。予測期間中、継続的な材料と供給方法の改善により、装置の需要は維持されます。

神経血栓除去装置はCAGR 10.86%で急成長しているが、これは発症後24時間までの治療を可能にするガイドラインの拡大が要因です。吸引優先手技と大口径カテーテルは、コア梗塞の大きい患者にも適応を拡大し、神経血管用デバイス市場を拡大しています。脳バルーン血管形成術とステント留置システムは、バルーンコンプライアンスとクローズドセルステント設計の改良により着実に利益を上げています。マイクロカテーテルやガイドワイヤーなどのサポート器具は、血栓除去術のたびに複数の消耗品を消費するため、安定したプルスルー収益を維持しています。ニッチカテゴリーである液体塞栓剤、閉塞バルーン、次世代フローダイバータは、従来のツールが解剖学的な限界に直面した場合に、段階的な成長をもたらします。

地域分析

北米は、頸動脈ステント留置術のメディケア適用拡大と米国病院におけるバイプレーン血管造影の65%普及に支えられ、2024年の世界売上高の36.71%を占めました。カナダの各州では、脳卒中インフラ整備予算が新たに計上され、三次医療センターに血栓除去室が設置される一方、メキシコの私立病院では、医療観光客にサービスを提供するために吸引システムに投資しました。

アジア太平洋地域は、中国の277万人の虚血性脳卒中症例、日本の急速な高齢化、インドの中産階級の増加により、11.21%のCAGRで推移すると予測されます。とはいえ、機器の普及率にはばらつきがあります。日本は欧米並みの普及率に近づいているが、新興のASEAN市場は灌流CTスキャナーのような基礎的な能力を優先しています。中国の現地製造インセンティブは、輸入関税や規制の遅れを相殺するパートナーシップを促進し、神経血管用デバイス市場の長期的成長を支えています。

欧州では、ドイツ、英国、フランスで安定した需要が維持されており、エビデンスに基づく購買委員会では、費用対効果に優れた機器が支持されています。中東・アフリカは、湾岸協力会議加盟国に集中する新興の取り込みを示し、南米は、ブラジルが脳卒中ネットワークを配備し、アルゼンチンが機器の国内生産に資本を投下するにつれて、徐々に進展しています。地域の勢いは、インフラの成熟度、支払者政策、経済発展にかかっており、地域ごとの商業モデルが必要となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の脳卒中発症率の上昇とそれに伴う社会経済的負担の増大

- 低侵襲神経インターベンション技術の急速な革新

- 病院でのバイプレーンアンギオ・スイートの採用による手技件数の増加

- 研究開発投資の増加

- 主要ヘルスケアシステムにおける脳卒中血管内治療に対する償還範囲の拡大

- 新興市場におけるヘルスケアインフラの拡大

- 市場抑制要因

- 主要市場における規制当局の承認プロセスの厳しさと長さ

- 予算制約のある病院での採用を制限する高い手技費用と設備投資費用

- 訓練された神経インターベンション専門医の持続的不足-特に低・中所得地域において

- 手技による合併症:リスク、認識のギャップ、診断の遅れ

- バリュー/サプライチェーン分析

- 規制の展望

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品別

- 動脈瘤コイリング&塞栓装置

- 脳バルーン血管形成術およびステント留置システム

- 神経血栓除去装置

- サポートデバイス(マイクロカテーテル、ガイドワイヤー、シース)

- その他の機器(液体塞栓薬、閉塞バルーン)

- ターゲット疾患別

- 虚血性脳卒中

- 脳動脈瘤

- 動静脈奇形および瘻孔

- 脳内出血

- エンドユーザー別

- 病院

- 外来手術センター

- 神経学および脳卒中専門センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic plc

- Stryker Corporation

- Penumbra Inc.

- CERENOVUS(Johnson & Johnson)

- Terumo Corporation(MicroVention)

- Asahi Intecc Co., Ltd.

- MicroPort Scientific Corporation

- Integer Holdings Corporation

- Imperative Care Inc.

- Shape Memory Medical Inc.

- Balt Group

- Acandis GmbH

- Rapid Medical Ltd.

- Kaneka Corporation

- Trandomed 3D Inc.

- Evasc Neurovascular

- Wallaby Medical