|

市場調査レポート

商品コード

1846240

クラウドディスカバリー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Cloud Discovery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| クラウドディスカバリー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月09日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

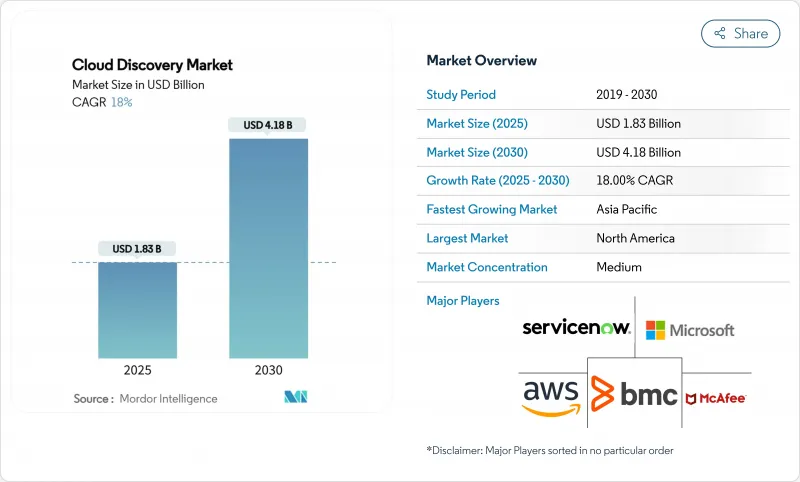

クラウドディスカバリー市場規模は2025年に18億3,000万米ドル、2030年には41億8,000万米ドルに達すると推計され、市場推計・予測期間中(2025-2030年)のCAGRは18%です。

マルチクラウドの急速な導入、ゼロトラストの厳格化、持続可能性報告規則により、継続的な資産の可視化が取締役会レベルの優先事項となり、企業のセキュリティアーキテクチャが再構築されつつあります。エージェントレス・ディスカバリー、自動分類、FinOps対応アナリティクスを自社プラットフォームに組み込んだベンダーは、企業が1回限りの監査からリアルタイムのモニタリングに移行する中でシェアを拡大しています。北米の需要は引き続き連邦政府のコンプライアンスフレームワークに支えられている一方、アジア太平洋地域のソブリン・クラウド・イニシアチブが同地域の取り込みを加速させています。小規模組織における予算の制約や、セグメント化されたネットワークにおけるクレデンシャル・アクセスの持続的なハードルは、全体的な成長を緩やかにしているが、AI主導の自動化における持続的なイノベーションは、対応可能な総需要を拡大し続けています。

世界のクラウドディスカバリー市場の動向と洞察

グローバル2000企業におけるマルチクラウドの採用拡大

企業は現在、本番ワークロードを平均3.2個のパブリッククラウドで運用しています。そのため、ディスカバリー・エンジンは、複数のプロバイダーAPI、コンテナ・オーケストレーション・レイヤー、サービス・メッシュとほぼリアルタイムでインターフェースする必要があります。アジアのアーリーアダプターは、ソブリンクラウドの指令により、国内外のクラウドを並行して運用せざるを得ず、プラットフォームにとらわれないディスカバリの需要が高まっています。ServiceNowと主要なハイパースケーラとの統合は、ワークフローの自動化とディスカバリがハイブリッドエステート全体の応答時間を短縮するためにどのように収束しているかを示しています。これらの機能がない場合、企業は最大72時間のディスカバリの遅れを報告し、規制当局がますます罰則の対象とするセキュリティとコンプライアンスの盲点を露呈しています。

サイバーレジリエンスを強化するために、リアルタイムで構成を可視化する必要性が高まる

クラウド侵害の圧倒的多数は設定ミスによるものであるため、規制当局は継続的な監視を義務付けています。米国国防総省のクラウド条項は更新され、請負業者はデータの所在を追跡し、ドリフトを即座に修正することが義務付けられています。HIPAAやランサムウェアの脅威にさらされているヘルスケア・プロバイダーは、データ・セキュリティ姿勢管理と結びついたリアルタイム・ディスカバリーへの投資を主導しています。AI主導の脅威分析とディスカバリーを統合したベンダーは、平均検出時間が30%以上短縮されたとしています。製造業では、産業用IoT環境に継続的な資産ディスカバリを組み込むことで、設備全体の有効性が2桁向上したと報告しています。

高度にセグメント化されたネットワークにおける持続的なクレデンシャル・アクセスのハードル

ゼロトラスト設計では、横方向の動きを意図的に制限しているため、ディスカバリ・エンジンはマイクロセグメントごとに個別に認証する必要があります。ヘルスケア・プロバイダーは、保護された医療情報を分離する際に同様の課題に直面します。ヘルスケア・プロバイダーは、保護された医療情報を分離する際に同様の課題に直面しています。エージェントレス・アプローチは、ある程度の摩擦を軽減するもの、依然として深さとの闘いに苦戦しており、幅と粒度のトレードオフを余儀なくされています。企業は、ディスカバリ予算の40~60%がクレデンシャル管理タスクだけで消費されていると推定しています。

セグメント分析

プロフェッショナルサービスは、2024年のクラウドディスカバリ市場の68%を占め、複雑なアイデンティティ、ネットワーク、ワークフロー層とディスカバリエンジンを統合するために、企業が専門のアーキテクトに依存していることを浮き彫りにしています。サービス範囲は通常、マルチクラウドのAPIマッピング、ポリシーのチューニング、CMDBの構築など、ベンダーの深い専門知識を必要とするタスクに及ぶ。しかし、マネージド・サービスは、企業がディスカバリーをアドホックではなく継続的に実行する必要があると認識していることから、2030年までCAGR 24%で加速すると予測されています。

マネージド・サービスの成長は、プロジェクトベースの導入から、継続的な可視性に支えられたサブスクリプション・モデルへの支出の構造的なシフトを示唆しています。ServiceNowのマネージド・ディスカバリー・サブスクリプションは、2024年第4四半期の経常収益28億6,600万米ドルに大きく貢献し、成果ベースの契約の魅力を示しています。常時稼働のディスカバリーを採用している製造業の顧客は、異常検知の迅速化によって業務効率が10~15%向上したと報告しています。また、自動分類によってデリバリー・コストが削減され、クラウド・セキュリティの専任スタッフが不足している組織での採用が拡大するため、このシフトはベンダーにもメリットがあります。

クラウド・ディスカバリー市場は、サービス別(プロフェッショナル、マネージド)、エンドユーザー業界別(IT・通信、BFSI、小売・消費財、産業製造、ヘルスケア、その他の業界)、地域別に区分されます。

地域分析

北米は、企業向けクラウドの早期導入、成熟したハイパースケール・エコシステム、政府契約にディスカバリー条項を盛り込む連邦政府の義務化により、2024年の売上高の38%を占めました。金融機関、防衛請負業者、ヘルスケア・ネットワークが最大の買い手クラスターを占める一方、カナダ企業は国境を越えたデータ移動に対処するため、マネージド・ディスカバリーの採用を増やしています。既存のITサービスマネジメントベンダーがディスカバリーをより広範なワークフロースイートに統合しているため、競争は依然として激しいが、フォーチュン1000企業の間で市場が飽和状態にあるため、成長の鈍化が懸念されます。

APACは2025年から2030年にかけて22%のCAGRで推移すると予測されており、これは世界最速です。これはソブリン・クラウド政策とローカライゼーション法によって、企業は地域レベルで資産をインベントリ化する必要に迫られているためです。アジア太平洋地域の政府の3分の1以上が2026年までにソブリンクラウドの導入を計画しており、企業はワークロードの所在を詳細に記録する必要があります。同地域のデータセンター容量は2024年に1万2,000MWを超え、さらに1万4,000MWが建設中で、ハイブリッドクラウドの可視化の必要性が高まっています。金融サービスや国防などの業界が採用をリードする一方、デジタルネイティブ企業の台頭がマネージドサービスの導入を加速させています。

欧州は、GDPRと企業持続可能性報告指令により、データ保護と排出量会計の両面でディスカバリーが不可欠な、コンプライアンス主導の大規模市場です。企業はディスカバリー・エンジンを活用してデータの流れをマッピングし、スコープ3の炭素係数を割り当てることで、透明性の高いESG情報開示を可能にしています。エネルギー効率の高いクラウド・ゾーンが厳しいデータ居住規則と交差するドイツ、フランス、北欧での導入が最も顕著です。成長率はAPACより低いが、ベンダーは規制認証に関連した高い切り替えコストにより、契約期間が長いという利点があります。南米と中東・アフリカは、まだ始まったばかりだが有望です。通信事業者主導のクラウド展開と公共部門のデジタル化プログラムが、制約の多いIT予算に見合った価格設定であれば、将来の需要に向けた土台を築きつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- グローバル2000企業におけるマルチクラウドの採用拡大

- サイバー耐性を強化するためのリアルタイム構成可視化のニーズの高まり

- FinOpsとITOMの融合により、コスト管理スタックにディスカバリモジュールが追加されます。

- GenAIを活用した自動分類によるCMDBメンテナンスコストの削減*。

- 米国連邦ゼロトラスト契約における資産ディスカバリー条項の義務化*。

- 持続可能性報告規則(CSRD、SEC)がクラウド・アセット・インベントリを要求*。

- 市場抑制要因

- 高度にセグメント化されたネットワークにおけるクレデンシャル・アクセスの持続的なハードル

- ディスカバリ・ライセンスとスタッフのための中小企業予算の逼迫

- ソブリンクラウドの制限により、ディスカバリの範囲が地域外に限定される*。

- ツールのアップグレードにもかかわらず、シャドーITの成長がディスカバリ範囲を上回る*。

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場促進要因

第5章 市場規模と成長予測

- サービス別

- プロフェッショナル

- マネージド

- エンドユーザー産業別

- IT・通信

- BFSI

- 小売・消費財

- 製造業

- ヘルスケア

- その他産業

- 地域別

- 北米

- 南米

- 欧州

- APAC

- 中東・アフリカ

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- ServiceNow Inc.

- BMC Software Inc.

- Microsoft Corp.

- Amazon Web Services Inc.

- Cisco Systems Inc.

- IBM Corp.

- Broadcom Inc.(Symantec)

- McAfee LLC

- Palo Alto Networks Inc.

- Fortinet Inc.

- Splunk Inc.

- Dynatrace Inc.

- New Relic Inc.

- vArmour Networks Inc.

- Tenable Inc.

- Qualys Inc.

- Rapid7 Inc.

- Wiz Inc.

- Lacework Inc.

- Orca Security Ltd.