コグニティブセキュリティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Cognitive Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846239

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

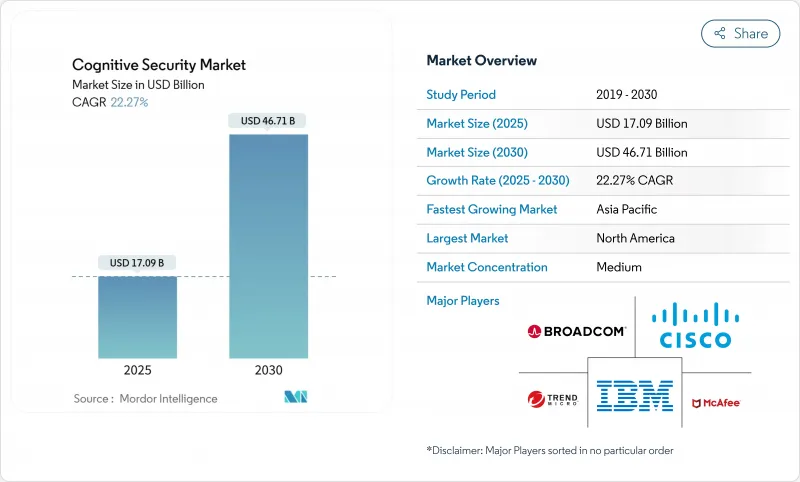

コグニティブセキュリティ市場は、2025年に170億9,000万米ドルに達し、2030年には467億1,000万米ドルに達すると予測され、CAGRは22.27%と堅調に推移します。

AIを利用した持続的な脅威、クラウドの導入による攻撃対象の拡大、規制当局による監視の強化などが、この成長を後押ししています。企業は、従来のツールがモデルポイズニング、敵対的なプロンプト、合成データの漏えいといったAI特有の脆弱性を見逃していることを発見した後、多額の投資を行い、高度な分析と自律的な防御への軸足を加速させました。企業のワークフロー内に大規模な言語モデルを導入する動きが並行して進むと、ジェネレーティブAIを導入するたびに新たなエントリーポイントが発生するため、継続的に監視し、堅牢化する必要があります。ベンダーは、自己学習アルゴリズムをインシデント対応プレイブックに組み込むことで対応し、侵害を検出して封じ込めるまでの平均時間を数時間から数分に短縮すると同時に、人間のアナリストを圧倒する誤検出ノイズを縮小します。こうした力学により、コグニティブセキュリティ市場は、より広範なサイバーセキュリティ支出の中で最も急速に拡大しているセグメントの1つに位置付けられています。

世界のコグニティブセキュリティ市場の動向と洞察

非構造化エンタープライズデータの急激な増加

電子メール、コラボレーション・ファイル、センサーの読み取り値、マルチメディアの急増は、可視化の課題と攻撃対象の両方をエスカレートさせています。コグニティブエンジンは、テラバイト単位の未処理ログを取り込み、ユーザー行動の逸脱をピンポイントで特定することで、誤検知アラートを95%削減するとともに、ルールベースのシステムを回避するステルス的な横の動きを浮き彫りにします。しかし、攻撃者も同じように豊富な情報から利益を得ており、コンテンツをスクレイピングしてコンテキストを意識したスピアフィッシング・キャンペーンを仕掛けています。そこでセキュリティチームは、自己学習型アナリティクスをデータレイクに直接統合し、ID、デバイス、ネットワークのテレメトリをほぼリアルタイムで関連付けることで、これまで眠っていたアーカイブを実用的なインテリジェンスに変え、侵害検知の精度を高めます。コグニティブセキュリティ市場は、あらゆる業種にわたって持続的に拡大する可能性があります。

IoTダークデータの急増

産業用およびコンシューマ用IoTの導入により、管理されていないエンドポイントが何十億台も追加され、標準的なSIEMプラットフォームでは解析できない運用テレメトリの奔流が発生しています。コグニティブエンジンは、各デバイス・クラスのベースライン動作をモデル化し、ファームウェアの異常な変更や予期せぬ東西トラフィックなどの逸脱にフラグを立てる。エネルギー・グリッドやスマート・ファクトリー・フロアでは、この機能は、生命安全システムを保護しながら、ダウンタイム・リスクを直接的に軽減します。OTネットワークがITバックボーンと融合するにつれてセキュリティ・ギャップは拡大し、製造業や公益事業会社は、厳しいレイテンシ制約下で動作するエッジ常駐型AIアナリティクスへの投資を促しています。その結果、コグニティブセキュリティ市場内部では、スケーラブルでデバイスに依存しないプラットフォームに対する需要が2030年まで加速し続ける。

AI/MLサイバーアナリティクス人材の不足

強化学習型防御のコーディング、プロンプト・シールド・モデルの調整、脅威テレメトリの解釈ができる専門家に対する需要は、世界的な供給量を大幅に上回っています。組織は、マネージドサービスの専門家にアウトソーシングしたり、より少ないエンジニアでより大規模な資産ベースを保護できるローコード・オーケストレーション・レイヤーに投資することで対抗しています。レベル1のトリアージは自動化によって処理されるもの、レベル2やレベル3のエスカレーションには、数学、セキュアコーディング、規制の解釈など、ハイブリッドなスキルセットが依然として必要とされます。その結果、賃金インフレがプロジェクトのTCOを膨張させ、一部の中小企業はオーダーメイドの構築ではなく、消費ベースのクラウド・サブスクリプション・モデルを目指すようになります。

セグメント分析

オンプレミス・ソリューションが2024年にコグニティブセキュリティ市場の60.40%のシェアを維持したのは、防衛機関、金融機関、重要インフラ事業者が引き続きローカル・データの常駐とエアギャップ環境を義務付けているためです。しかし、ハイパースケーラが専用に構築された遠隔測定コレクタとモデル整合性検証をプラットフォームに統合し、参入コストを引き下げているため、クラウドの導入は27.10%のCAGRで拡大しています。クラウドベースのコグニティブセキュリティ市場規模は、サブスクリプション価格と継続的な脅威フィードの更新によって調達サイクルが短縮され、資本支出が運用予算に振り替えられるため、急拡大すると予測されます。

現在では、エッジ推論ノードと、グローバルな脅威インテルグラフをフィードする中央クラウド分析とを組み合わせたハイブリッドアーキテクチャが、新たな実装の主流となっています。ベンダーは、オンプレミスとパブリッククラウドのゾーン間でフェデレートされた学習のためのセキュアなコンピュートエンクレーブを可能にする一方で、静止時の学習データを暗号化するリファレンス・ブループリントをあらかじめパッケージ化しています。セキュリティ・オペレーション・センターは、環境間で検出結果を正規化し、ワークフローが複数のホスティング・モデルにまたがる場合に攻撃者が悪用する可視性のギャップを埋める統合ダッシュボードから利益を得ることができます。これらの機能により、クラウドの亜種は2030年までコグニティブセキュリティ市場の主要な拡大エンジンとして位置づけられます。

コグニティブコントロールが価値を提供する前に、企業はカスタマイズされたデータ・パイプライン、モデル検証フレームワーク、規制マッピングを必要とするため、コンサルティングおよび統合業務は2024年に60.40%の収益シェアを獲得しました。マネージドサービスに起因するコグニティブセキュリティ市場規模は、組織が24時間体制の監視、モデルの再トレーニング、敵対的シミュレーション演習をアウトソーシングするため、CAGR 28.40%で成長すると予測されます。

専門プロバイダーは現在、各顧客の進化するリスクプロファイルに合わせてダイナミックなベースラインを維持するために、脅威ハンティング部隊とMLOpsエンジニアをバンドルしています。GovCIOに発注された20億米ドルのNSINタスクオーダーのような政府契約は、公的機関が機密認定要件を満たしながら、いかに外部の専門知識を活用して取得スケジュールを短縮しているかを示しています。商業バイヤーはこのパターンを反映し、予算を人員から、検出精度のサービスレベル契約を保証する成果ベースのサブスクリプションにシフトしています。したがって、マネージド・サービス・ブームは、コグニティブセキュリティ市場の成長軌道を支える一時的ではなく構造的な現象です。

コグニティブセキュリティ市場は、デプロイメント、サービス(プロフェッショナルサービス、マネージドサービス)、アプリケーション(コグニティブ脅威インテリジェンス、予知保全など)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンスなど)、コンポーネント(ソリューションおよびサービス)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域分析

北米は依然として最大の地域クラスターであり、2024年のコグニティブセキュリティ市場シェア35.70%を占める。国防総省のNSINタスクオーダー(20億米ドル)やF-35サイバーセキュリティ支援契約(1億8,500万米ドル)に代表されるように、国や連邦機関は重要インフラを保護するために数十億米ドルの予算を割り当てています。企業も同様に複雑な環境に直面しています。AI特有のリスク管理規則が既存のデータプライバシー法令と並んで登場し、コンプライアンスのオーバーヘッドが増大すると同時に、プラットフォーム・ベンダーにとって対処可能な支出も拡大しています。ベンチャー企業の資金調達は依然として潤沢で、即時注入テストや自律的レッドチーミングなどのニッチな機能を商業化する新興企業のパイプラインを維持しています。とはいえ、フォーチュン1000企業の多くがすでに第一世代のAIセキュリティ・プログラムを実施しており、現在はグリーンフィールドの展開よりも段階的な最適化に重点を置いているため、新興地域と比較すると成長率は緩やかです。

アジア太平洋地域は、CAGR 25.66%で最速を記録しています。中国、シンガポール、韓国の政府プログラムは、国内外の技術を調達する国家サイバーセキュリティセンターに投資しながら、AIの採用を促進しています。急速なデジタル決済の拡大とスマートシティの展開は、膨大な量のテレメトリを生成し、機械学習主導の防御のための肥沃なデータを提供するだけでなく、自動偵察を武器とするサイバー犯罪組織も誘い込んでいます。そのため、企業はAIネイティブ・セキュリティを後回しにするのではなく、最初から優先的に導入し、フルスタック・プラットフォームの販売サイクルを短縮しています。言語の多様性と規制の異質性が統合のハードルとなっているが、ハイパースケーラの地域的なフットプリントの拡大がインフラの制約を緩和し、スケーラブルなコグニティブコントロールへの需要を強めています。

欧州では、EUのAI法が曖昧さを透明性、堅牢性、データガバナンスに関する規定的義務に変え、着実に進歩しています。コンプライアンス・コストはプロジェクトの複雑性を高めるが、法律が明確になることで、説明可能なAIセキュリティへの長期投資に対する取締役会レベルの承認が促されます。ベンダーはダッシュボードや監査証跡をローカライズして地域特有の報告スキーマに対応し、多くは認定データセンターでホストされるソブリン・クラウド・オプションを提供して、国境を越えた移転制限を尊重しています。特にドイツの製造業の中心地やフランスの航空宇宙・防衛セクターでは、サイバーフィジカルリスクと知的財産権保護の要請が交錯しているため、導入が進んでいます。これらの要因が相まって、成長率がアジア太平洋の猛烈なペースに及ばないとしても、欧州がコグニティブセキュリティ市場の戦略的収益の柱であり続けることが確実視されています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 非構造化エンタープライズデータの急激な増加

- IoT/コネクテッドデバイスのダークデータの急増

- クラウドネイティブAIツールチェーンによる参入障壁の低下

- オープンソースやクラウドスタックに対するサイバー脅威の増大

- 市場抑制要因

- AI/MLおよびサイバー分析の人材の不足

- 複数法域にまたがるデータ・ガバナンスの複雑性

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 展開別

- オンプレミス

- クラウドベース

- サービス別

- プロフェッショナル・サービス

- マネージドサービス

- 用途別

- コグニティブ脅威インテリジェンス

- 予知保全

- クロスインベスティゲーション分析

- 自動コンプライアンス管理

- その他のアプリケーション

- エンドユーザー業界別

- BFSI

- ヘルスケアおよびライフサイエンス

- 小売・eコマース

- 政府・防衛

- 通信・IT

- 製造業

- コンポーネント別

- ソリューション

- サービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Microsoft Corp.(Azure)

- Amazon Web Services Inc.

- SAP SE

- Cisco Systems Inc.

- Trend Micro Inc.

- Broadcom Inc.(Symantec)

- Darktrace plc

- McAfee LLC

- LogRhythm Inc.

- Fortinet Inc.

- SAS Institute Inc.

- Splunk Inc.

- Google LLC

- Oracle Corp.

- Micro Focus Intl.

- Dell Technologies(EMC)

- Palantir Technologies

- CrowdStrike Holdings

- SAS Institute Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日