アクリルエマルション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Acrylic Emulsions - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846231

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

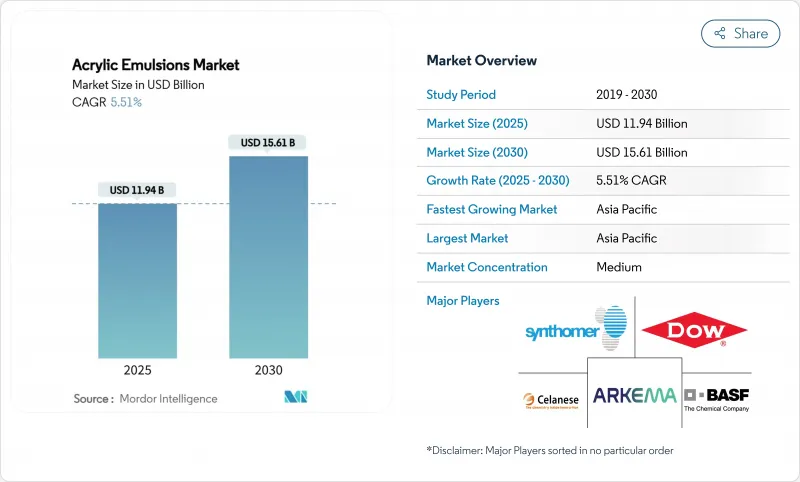

アクリルエマルションの市場規模は2025年に119億4,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは5.51%で、2030年には156億1,000万米ドルに達すると予測されます。

水溶性製剤に有利な規制圧力、アジア太平洋地域の堅調なインフラ支出、デジタル印刷技術の急速な採用が、この拡大を下支えしています。塗料メーカー、接着剤メーカー、製紙会社は、米国、カナダ、欧州連合(EU)の低VOC規則への適合を確保するため、溶剤系から水性系への切り替えを続けています。同時に、メーカーはプレミアム・ニッチを獲得するために自己架橋型やPFASフリーの化学物質に投資しており、米国とオランダでは生産能力の増強が供給の安定を守っています。原料価格の変動はマージンを圧迫するが、技術のアップグレードと持続可能性へのコミットメントが価値ベースの価格設定に余裕をもたらし、モノマーコストが変動しても生産者は収益性を維持することができます。

世界のアクリルエマルション市場の動向と洞察

水性塗料とコーティング剤の低VOC化の推進

カリフォルニア州は、建築用平板塗料のVOC含有量を50g/Lに制限しており、配合業者は溶剤を多く含む化学物質を段階的に削減する必要に迫られています。米国環境保護庁は、エアゾール塗料の遵守期限を2027年1月まで延長し、溶剤型に匹敵する水性配合を完成させる時間を生産者に与えました。カナダでは2024年1月に130の消費者製品カテゴリーでVOC規制が施行され、アクリルエマルションに需要を誘導する世界的な規制シフトが強化されました。そのため生産者は、外部架橋剤を使用せずにフィルム硬度を上げる自己架橋システムを拡大し、対応可能な市場を広げています。このような政策の動きは、アクリルエマルション市場に複数年の見通しを与え、モノマーコストの変動を相殺するのに役立ちます。

新興諸国における建設支出の急増

中国の2025年予算はGDP成長率5%目標を維持し、1兆1,100億米ドルのインフラ支出に支えられている一方、インドは2025-26年の資本支出を11.1%増の11兆1,100億インドルピーに拡大した。新しい高速道路、地下鉄、工業団地は、アクリル分散体を使用する建築用塗料、コンクリート添加剤、軟包装用接着剤の消費を増加させる。東南アジア全域では、製造業の移転が工場建設を促進し、生産量を増大させています。アクリルエマルションは耐久性、接着性、低臭気性を備えているため、環境基準の強化に対応しなければならない建設業者にとって、バインダーとして選ばれ続けています。中間所得層の所得水準の上昇も住宅の塗り替えサイクルに拍車をかけ、ベースライン需要の底堅さを維持しています。

ポリウレタン・ディスパージョンの嗜好

水性ポリウレタン・ディスパージョンは、耐薬品性や耐摩耗性でアクリルを凌ぐことが多く、自動車トリム、フローリング、高耐久性金属塗料でその地位を確立しています。最近の2K UV硬化型ポリウレタン化学物質の調査では、低排出ガス性能の画期的な進歩が強調されています。アクリルはハイブリッド設計と自己架橋ネットワークでこれに応えているが、非常に高ストレスな環境でのギャップは依然として残っており、一部のプレミアムニッチでのシェア拡大に歯止めをかけています。とはいえ、アクリル樹脂は中間性能層でコストとプロセスの優位性を維持しており、完全な置き換えではなく、バランスの取れた競争を保証しています。

セグメント分析

スチレン-アクリルグレードは2024年の世界売上高の45.18%を占める。そのバランスのとれた硬度、耐水性、価格により、内装建築塗料や紙の飽和ラインの主力製品として位置づけられています。2030年まで、スチレン-アクリル系の数量は着実に増加するが、ユーザーがビニル系を多く含むシステムに多様化するにつれて、このセグメントのシェアは下降線をたどると思われます。ビニルアクリル系エマルションは、フレキシブルな建築用接着剤、シーラント、低温コーティングボードの需要に支えられ、年率6.22%の成長が見込まれます。純アクリルエマルションは、色持ちとUV耐久性が最優先される高光沢外壁やクールルーフエラストマーに使用され、高級品の地位を占めています。

高度な自己架橋技術がこの階層を強化しています。スチレン-アクリル系ロードシーラントにおけるDAAM-ADHネットワークは、従来のグレードよりも接着強度を50%以上向上させるという研究結果が出ています。生産者は、顧客が最小限のラボでの再調合でTgと硬度を微調整できるモジュラー・プラットフォームを販売しており、市場投入までの時間を節約しています。一方、ビニルアクリル系樹脂のサプライヤーは、ラミネート床材やウェザーバリア膜の熱サイクルに耐える可塑剤フリーの柔軟性を強調しています。純粋アクリルは、持続可能性を重視する建築家をターゲットにバイオベースのモノマーオプションを活用し、低価格の化学品との価値格差を広げています。

地域分析

アジア太平洋地域は、2024年の世界売上高の46.21%を占め、2030年までのCAGRは6.09%となります。中国のバーバンド・サイトの拡張は、活況を呈している公共事業用塗料の消費に地元のバインダーを供給し、インドの設備投資パイプラインの増強は、新たな商業施設や住宅の床面積に直結します。ベトナムやインドネシアなどのASEAN加盟国には、OECDバイヤー基準を満たすために水性塗料に依存する輸出志向の家具・包装クラスターがあります。また、この地域には世界的規模の原料工場があり、総合メーカーがコスト圧力とのバランスをとり、規模の経済を推進することを可能にしています。

北米は依然として規制の動向セッターです。EPAのエアロゾル規制改訂とCARBの低VOCキャップは、継続的な研究開発投資を強いるが、同時に、実績あるコンプライアンス信任を持つ既存企業を擁護するものでもあります。米国インフラ投資・雇用促進法(Infrastructure Investment and Jobs Act)に基づくインフラ更新では、橋梁、交通機関ハブ、公共建築物への投資が行われており、これらすべてに耐久性のある低臭気塗料が使用されています。2024年に施行されるカナダの国全体のVOC規制は、要件を調和させ、国境を越えた製品ポートフォリオを簡素化します。メキシコのマキラドーラ・ネットワークは、輸出承認を得るために水性仕上げを指定する家電メーカーや自動車メーカーを惹きつけています。

欧州は持続可能性のリーダーシップを重視しています。BASFのバイオベースエチルアクリレートへのシフトとオランダのディスパージョン拡大は、化学バリューチェーンの脱炭素化に向けたこの地域の推進力を示しています。ドイツは建築効率補助金を通じてクールルーフ改修を支援し、反射型アクリル膜の市場を拡大しています。フランスと英国は、公共調達における循環型経済基準を推進し、ライフサイクルアセスメントの裏付けがある樹脂を優遇しています。南米と中東・アフリカは合わせても世界の消費量の10%に満たないが、都市化の進展と住宅ローンへのアクセス向上により、住宅の塗り替えやインフラ整備プロジェクトが促進され、長期的な上昇をもたらします。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 水性塗料に対する低VOC化の推進

- 新興諸国における建設支出の急増

- デジタルインクジェットインキの普及

- 食品用フレキシブルパック接着剤へのシフト

- クールルーフおよび反射塗料の需要

- 市場抑制要因

- ポリウレタン・ディスパージョンの選好

- アクリルモノマーの価格変動

- スチレンリッチエマルションの紫外線による黄変

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模と成長予測

- タイプ別

- 純アクリルエマルション

- スチレン-アクリルエマルション

- ビニル-アクリルエマルション

- 用途別

- 塗料

- 建材添加剤

- 紙コーティング

- 接着剤

- その他の用途(繊維・不織布仕上げなど)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- AICA Kogyo Co.Ltd.

- AkzoNobel N.V.

- Allnex GMBH

- Anhui Sinograce Chemical Co., Ltd.

- Arkema

- Asian Paints Ltd.

- Axalta Coating Systems LLC

- BASF

- Celanese Corporation

- DIC Corporation

- Dow

- Gellner Industrial, LLC.

- H.B. Fuller Company

- Lubrizol

- Mallard Creek Polymers

- Nippon Paint Holdings Co., Ltd.

- Osaka Organic Chemical

- PPG Industries, Inc.

- Synthomer plc

- The Cary Company

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日