歯科用滅菌:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Dental Sterilization - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846222

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

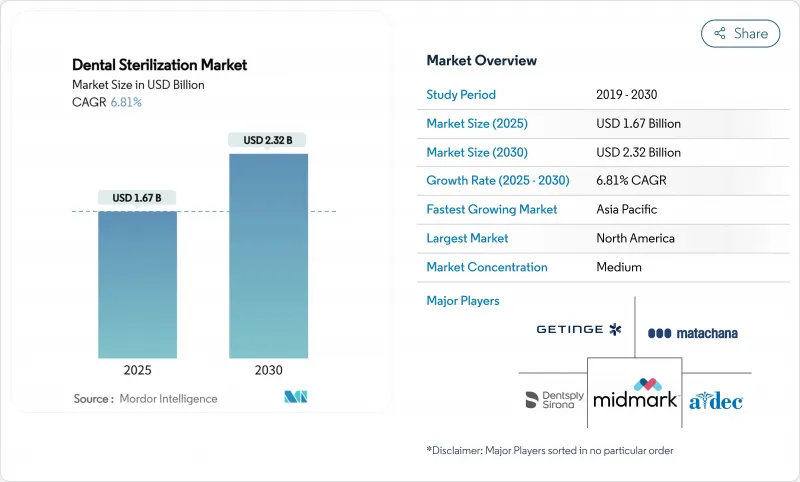

歯科用滅菌の市場規模は2025年に16億7,000万米ドルと推定・予測され、予測期間中(2025~2030年)のCAGRは6.81%で、2030年には23億2,000万米ドルに達すると予測されます。

感染管理規制の強化、機器回転率への期待を高めるデジタルワークフローの採用拡大、環境とスタッフの安全目標に沿った着実な技術アップグレードが拡大を後押ししています。北米は、確立された償還制度とスマートオートクレーブの早期導入により、2024年の売上高シェアは38.16%です。アジア太平洋はCAGR 8.39%で成長し、高齢化と歯科保険適用拡大を背景に、滅菌インフラのギャップを急速に埋めつつあります。器具は依然として収益の要であるが、使い捨ての消耗品や付属品への依存度が高まっているため、購入パターンが再構築され、経常的な収益源が増加しています。過酸化水素プラズマ・システムは、エチレンオキシドを排出することなく熱に敏感な機器を処理できるため、ニッチから主流へと移行しつつあります。競合の激しさは中程度で流動的です。既存ベンダーは利益率の高いニッチ分野に集中するためにポートフォリオを整理しており、中堅のイノベーターは診療管理プラットフォームと同期するクラウド接続の滅菌器を追求しています。

世界の歯科用滅菌市場の動向と洞察

歯科疾患の有病率の上昇

2024年には推定2億8,000万人の高齢者が口腔障害を経験し、臨床医が器具の回転サイクルをエスカレートさせる複雑な複数来院症例を扱うため、その負担は滅菌パターンをシフトさせています。世界保健機関(WHO)の口腔保健戦略は感染予防の義務を高めており、診療所はサイクルタイムを延長するよりも、より大容量の滅菌器を購入するよう促されています。アジア太平洋の新興市場は、患者数の増加と歴史的に資金不足であった感染制御インフラという2つの課題に直面しており、資本制約にもかかわらず機器の迅速な導入に拍車をかけています。疾病の流行と滅菌需要との関連は非線形であり、複雑性の高い治療では、しばしば予約ごとに複数の負荷が発生し、既存の能力が引き伸ばされます。そのため、モジュール式またはスタック可能なオートクレーブ形式を供給するメーカーは、この人口動態に起因する増加を活用する立場にあります。

審美歯科治療の成長

ベニア、アライナー、デジタル・スマイル・デザインなどの選択的審美治療は2024年に急増し、各治療にはデリケートなバー、セラミック・プレス、重合チップが使用されるため、繰り返し蒸気にさらされることに耐えられないです。このセグメントを担当するクリニックは、無菌保証レベルを維持しながら60℃以下で作動する過酸化水素プラズマまたはオゾンベースのシステムに傾倒しています。需要の集中は依然として米国と西欧に集中しているが、韓国、日本、インドの大都市中心部では、欧米の滅菌基準を模倣した美容クリニックが急成長しています。美容のための来院は、タイトなスケジュールで行われることが多いため、施術者は20分以内に器具を洗浄できるラピッドサイクルのオートクレーブを高く評価しています。壊れやすい複合器具用にあらかじめ設定されたパラメーターをタッチスクリーンに埋め込むことができるベンダーは、競争上の優位性を獲得しています。

第三者再処理業者へのアウトソーシング

中央集中型の再処理ハブは、複数拠点を持つ歯科医師にとってコスト削減を約束しますが、院内機器購入から資金を吸い上げ、ユニット出荷を抑制します。アウトソーシングモデルは、ロジスティクスのインフラと規制認定経路が成熟している北米と西欧の一部で繁栄しています。しかし、診療所では、チェーン・オブ・カストディのギャップや、宅配業者が遅延に直面した場合に器具が使用できなくなる時間が長くなることを懸念しており、普及が制限されています。メーカーは、滅菌器の売上減少を部分的に相殺するため、洗浄消毒器と包装用具をサードパーティのプロバイダーに供給することで、減収を緩和しています。中期的には、オンサイトのラピッドサイクルとアウトソーシングのバルクロードをミックスしたハイブリッドモデルが出現する可能性があります。

セグメント分析

超音波プレクリーナーからクラスBの真空オートクレーブまで、あらゆる滅菌ワークフローを支えているため、器具は2024年の売上高の58.86%を占めています。再利用可能なハンドピース、ミラー、スケーラーは、チャンバーシール、フィルター、生物学的インジケーターの交換サイクルを予測可能にし、ベースライン需要を安定させる。逆に、消耗品と付属品、パウチ、ラップ、ケミストリーは、クリニックが交差汚染の恐れを抑制するために使い捨てのバリアを優先しているため、CAGR 7.92%で急増しています。消耗品の歯科用滅菌市場規模は今後数年で成長すると予測され、これは単発的な資本購入よりも継続的な補充を反映しています。メーカーは、滅菌器ソフトウェアに組み込まれた自動再注文ポータルを通じてパッケージング用品をクロスセルし、消耗品の収益をサイクルカウントに直接リンクさせ、マージンの可視性を向上させています。デジタル・トレーサビリティ・イニシアチブは、監査ログに供給されるロット別インジケータ・ストリップを使用して、診療所がすべてのローディングを文書化する必要があるため、アクセサリーの取り込みを促進します。

耐熱トレイとラックは、機器とアクセサリーがどのように融合しているかを示しています。新しいプラズマモデルは、非金属トレイの設計を必要とし、コアユニットの売上を補完するアクセサリー需要の増加を生み出しています。ラップパックのカウントが可能なスマートキャビネットは、ハードウェアと消耗品を統合エコシステムとしてさらに連動させる。チェアサイドCAD/CAMソリューションを採用するクリニックは、ミリングバー用に調整された専用の超音波ユニットにアップグレードし、再びインスツルメント中心の支出の優位性を強化しています。消耗品とアクセサリーのシェアは41.14%に過ぎないが、CAGRが速いということは、2030年までに資本器具に匹敵する粗利益を生み出し、ベンダーの収益ミックスとアフターマーケット戦略をシフトさせることを意味します。

地域分析

北米は、2024年に世界売上高の38.16%を占め、外科的歯科治療への払い戻しを行う高度な保険制度と、低速ハンドピース滅菌を成文化する州レベルの義務に支えられています。米国ではDSOの設備投資が相次ぎ、企業データダッシュボードと連携するIoT接続オートクレーブへの調達が進みました。カナダでは、州による感染管理の更新により、真空乾燥とデジタルレポート機能を備えたクラスBユニットへの需要が高まりました。飽和状態にもかかわらず、多くの診療所が2016年から2018年の間にスチームユニットを設置し、2025年から2026年に耐用年数を迎えるため、交換サイクルが北米の成長をプラスに維持しています。

欧州は、環境に優しい技術の採用を加速させる高い規制結束力でこれに続きます。欧州の歯科用滅菌の市場規模は、エチレンオキシドに代わる過酸化水素へのドイツとフランスの関心の高まりを反映して、今後数年で成長すると予想されます。北欧地域では、熱回収型オートクレーブに有利なエネルギー消費量の上限が設定されており、キロワットアワー定格によるベンダーの差別化が強化されています。南欧の業者は断片的であるため、依然として整備済み機器を好み、設置ベースの近代化は抑制されているが、二次市場での改修のチャンスは広がっています。

アジア太平洋地域はCAGR 8.39%で他のどの地域よりも抜きん出ており、2030年までに2億1,000万米ドル以上の増収が見込まれます。中国のHealthy China 2030計画では、基本的なスチームユニットを必要とする県レベルの歯科診療所に投資しているが、Tier-1都市では現在、審美歯科拠点向けにプラズマシステムを発注しています。日本は高齢化社会の口腔外科に焦点を当て、インプラントキットを管理するためにより大容量のクラスB滅菌器にアップグレードします。インドと東南アジアは、医療機器の輸入関税免除の恩恵を受ける官民提携クリニックを通じて導入を加速します。中東とアフリカは、石油輸出国がヘルスケアに多角化し、歯科部門を統合した多科目センターに資金を供給しているため、1桁台半ばの成長を示しています。ブラジルの輸入規制が定期的なボトルネックとなっているが、民間保険の伸びがサンパウロとサンティアゴの近代的なクリニック建設を支えています。LATAMでは通貨変動が依然として最大の逆風であり、リース契約が資本購入よりも魅力的です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 歯科疾患の有病率の上昇

- 審美歯科処置の増加

- 歯科手術件数の増加

- 感染管理規制とガイドラインの厳格化

- チェアサイドCAD/CAMワークフローによる迅速な再加工需要の創出

- マルチクリニックチェーンによるIot対応「スマート」オートクレーブの採用

- 市場抑制要因

- 第三者再処理業者へのアウトソーシング

- 高度な滅菌装置の初期コストの高さ

- 化学的指標とエネルギー使用に関する環境的精査

- 重要なヒーターとガスケット部品のサプライチェーンの不安定性

- バリュー/サプライチェーン分析

- 技術的展望

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品別

- 機器

- 高温滅菌器(オートクレーブ)

- 低温滅菌器

- 洗浄・消毒機器

- 包装機器

- 消耗品&アクセサリー

- 滅菌包装・ラップ

- 器具消毒剤

- 表面消毒剤

- 滅菌インジケーター

- 潤滑剤&洗浄液

- 機器

- 滅菌方法別

- 熱/蒸気(121 °C以上)

- 過酸化水素プラズマ

- 酸化エチレン

- オゾン

- 紫外線およびガンマ線

- 化学的浸漬(グルタルアルデヒド、過酢酸)

- エンドユーザー別

- 病院

- 診療所

- 歯科研究所

- 学術研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- STERIS plc

- Getinge AB

- Midmark Corporation

- Dentsply Sirona

- Hu-Friedy Group(Cantel)

- Planmeca Group

- A-dec Inc.

- SciCan Ltd.

- W&H Dentalwerk

- Matachana Group

- Tuttnauer

- Melag Medizintechnik

- NSK Nakanishi

- 3M Company

- Belimed AG

- Runyes Medical

- Sirio Dental

- Euronda

- FONA Dental

- Steelco S.p.A.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日