金ナノ粒子:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Gold Nanoparticles - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846204

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

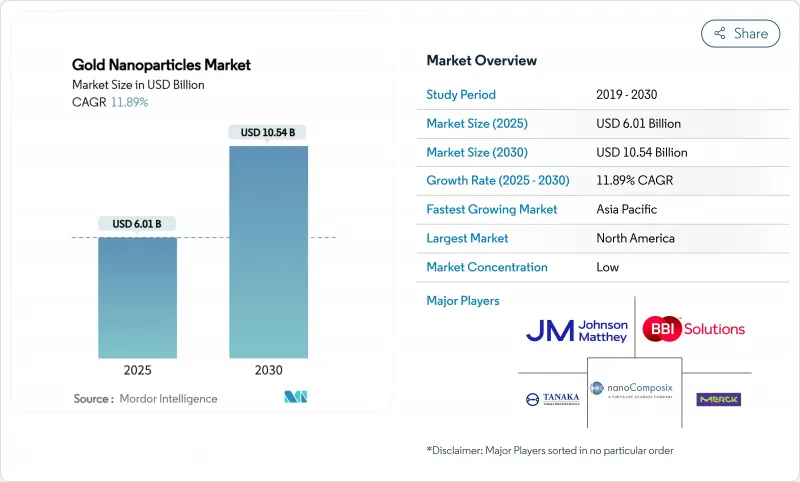

金ナノ粒子市場規模は2025年に60億1,000万米ドルと推定・予測され、予測期間(2025-2030年)のCAGRは11.89%で、2030年には105億4,000万米ドルに達すると予測されます。

精密医療プログラムの増加、エレクトロニクスの小型化の持続、連続フローグリーン合成の進歩が、ヘルスケア、半導体、エネルギー、環境などの使用事例における高純度ナノ粒子の需要を総体的に押し上げています。標的ドラッグデリバリープラットフォームはすでに現在の売上高の26.11%を占めており、規制当局がより多くのtheranostic試験を承認するにつれて、引き続き投資を集めています。連続フロー合成ラインやマイクロ流体合成ラインは急速に規模を拡大しており、バッチ変動や有害廃棄物の量を減らしながら、生産者の運営経費を削減しています。需要面では、ヘルスケアが最大の伸びを示しているが、フレキシブル・センサやプリンテッド・センサが実験室から大量生産に移行するにつれて、エレクトロニクス分野が最も高い成長速度を示しています。金価格の変動は依然として経営上のリスクであるが、単位当たりの貴金属負荷を低減するコーティングとリサイクルへの取り組みが、当面のマージンの変動を緩和します。

世界の金ナノ粒子市場の動向と洞察

医療業界におけるナノテクノロジー応用の増加

病院、受託研究機関、およびデバイスメーカーは、受動的な薬物キャリアを越えて、単一の金コアにイメージングと治療を組み合わせた多機能セラノシス構造体へと移行しており、臨床医は光熱加熱によって腫瘍を破壊すると同時に、リアルタイムで治療を追跡できるようになっています。DNAバーコード化されたナノ粒子ライブラリーにより、腫瘍医は1つの患者サンプルの中で複数のペイロードの組み合わせをスクリーニングできるようになり、前臨床試験の期間を短縮し、治療が困難な悪性腫瘍の奏効率を高めることができるようになりました。規制当局は、明確な生体適合性を示すナノ医薬品の審査経路を早め、米国の3つの臨床プログラムが2025年中にフェーズⅡに移行するのを支援しています。調査チームはまた、同じプラズモン加熱原理を低侵襲脳刺激に応用できる神経界面コーティングの研究も進めています。データセットが長期的な安全性プロファイルを検証するにつれて、病院の購買グループは、標準的な画像処理コンソールと統合されたナノ粒子誘導焼灼システムに予算を計上するようになっています。これらの移行は、10年代半ばまでの金ナノ粒子市場のCAGRに合計で3.2%ポイントを追加します。

ハイエンドエレクトロニクスとフォトニクスでの採用拡大

スマートウォッチ、電子テキスタイル、埋め込み型センサーのメーカーは、超薄型回路に金ナノワイヤーを挿入して導電性を高める一方、曲げ半径を1mm以下に抑えています。フォトニクスの研究によれば、有機太陽電池の光吸収体に10nmの球体を埋め込むと、局在化した表面プラズモン増幅によって電力変換効率を30%以上高めることができます。RFIDの開発者は、金シードを活用してギガヘルツ周波数でのアンテナ利得を高め、タグのサイズを大きくすることなく読み取り範囲を広げることができます。120℃以下の温度で焼結するインクジェット印刷可能なナノ粒子インクにより、ウェアラブルに使用されるPETやTPUフィルムと互換性があるため、生産準備性が高いです。日本、韓国、台湾の工場ではすでに商業出荷を開始しており、世界のノートPC、スマートフォン、IoTモジュール分野に供給しています。

金価格のボラティリティ

地政学的ショックの中で投資家が逃避先を探し、ナノ粒子メーカーの原材料費を数年来の高値に押し上げたため、2025年上半期のベンチマーク地金価格は約25%上昇しました。上場投資信託は同じ期間に160トン以上を追加し、工業用チャネルから供給を吸い上げました。多くのデバイスOEMは四半期ごとに契約を結んでいるが、スポット価格の高騰は数週間以内に特殊インクや試薬のカタログに反映され、診断やプリンテッドエレクトロニクスのニッチ分野でのプロジェクト立ち上げを遅らせています。ヘッジは部分的な救済策にはなるが、運転資金の必要性を高め、規模の小さい企業を圧迫します。チップあたりの金属含有量を30%削減できる保護膜が打撃を緩和しているが、厚い生体適合性シェルを要求する医療分野では採用が偏っています。この抑制は、地金価格が安定するか、リサイクルの歩留まりが改善するまで、当面のCAGRを2.3ポイント引き下げます。

セグメント分析

化学還元は2024年の金ナノ粒子市場規模の40.55%を占め、北米と欧州で確立されたバッチインフラに根ざしたレガシーポジションです。しかし、川下ユーザーは現在、より厳しい粒度分布とより低い溶媒フットプリントを要求しており、2030年までのCAGRが12.45%と堅調な連続フローラインに調達決定を傾けています。プラントのオペレーターは、前駆体の流れをせん断してミクロン厚のフィルムにする渦流体モジュールを後付けし、均一な核形成を促進すると同時に、副生成物である水素を現場でボイラー燃料として回収します。AIガイド付きセンサーが滞留時間ループをリアルタイムで調整し、多分散性指数を0.08未満に抑え、製薬会社の顧客のロット間再現性を高めています。

また、フローリアクターは水性媒体と常圧を使用するため、クエン酸塩のバッチプロセスと比較してエネルギー強度を3分の1近く削減することができます。同じスキッド上に積層されたシード媒介成長スキームにより、システムを開けることなくロッド、プリズム、コアシェル構成を製造することができ、コンタミネーションのリスクを最小限に抑えることができます。高分解能バイオセンサーの開発者は、フロースイッチ・プログラミングによって生成された特注形状を組み込むことが増えており、汎用コロイドをはるかに上回るマージンプレミアムを獲得しています。アナリストは、検証バッチがスケールアップするにつれて、2028年までに連続流の生産能力シェアが30%を超え、規制対象の治療・診断最終用途の新たな基準標準としての地位が確固たるものになると予想しています。

地域分析

北米は2024年に世界売上高の36.33%を占め、研究開発予算の潤沢さ、品質を標準化するFDAの監督、学術研究所と受託製造業者の橋渡しをする統合サプライチェーンに支えられています。ボストンとサンディエゴの産学コンソーシアムは、腫瘍学、心臓病学、神経学への応用を目的としたナノ粒子IPのライセンス供与を行う新興企業のスピンオフを支援しています。2025年に米国国立衛生研究所を通じて提供される刺激助成金は、国内のパイロット能力をさらに拡大し、臨床グレードの材料のリードタイムを短縮します。

アジア太平洋のCAGRは12.98%と最も速く、中国の大規模コロイド反応装置、インドのジェネリック医薬品セクターの拡大、日本のセンサー・イノベーション・エコシステムを反映しています。広東省と浙江省の政策インセンティブは、ISO 14001ベンチマークを満たす連続フローラインに対して資本支出の最大20%を払い戻し、グリーン生産フットプリントを迅速に推進します。ソウルと新竹に本社を置く半導体企業は、高密度インターポーザーとサーマルインターフェイスパッド用にナノ粒子を大量に消費しており、ASEANの電子機器輸出企業は、物流トラッカーとスマートパッケージラベルに印刷アンテナを使用しています。

欧州は規制の厳格さと持続可能性のリーダーシップのバランスを取りながら、グリーンケミストリーのアップグレードや循環型経済のパイロット試験を優先するホライズン欧州助成金を通じて市場開拓を支援しています。ドイツの自動車サプライヤーは、次世代燃料電池車向けに設計された金触媒NOx還元モジュールを検証しています。一方、北欧の医療技術クラスターは、ポイント・オブ・ケアを目的とした迅速敗血症検査にナノ粒子タグを組み込み、EUの「がん撲滅計画」の下で公衆衛生の優先課題に取り組んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医療産業におけるナノテクノロジー応用の拡大

- ハイエンド・エレクトロニクスとフォトニクスにおける採用拡大

- 規制リスクを低減する持続可能なグリーン合成法

- セラノシス薬剤に対する精密腫瘍学の需要

- IoTデバイス向け次世代フレキシブル/プリントセンサー

- 市場抑制要因

- 金価格の変動

- 安全性と長期毒性への懸念

- ナノ材料の代替品の出現(量子ドットなど)

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模・成長予測

- 合成方法別

- 化学還元

- グリーン/バイオ合成

- シードを介した成長

- 常用フローとマイクロ流体

- その他の方法

- 用途別

- イメージング

- ドラッグデリバリー

- センサー

- 体外診断

- プローブ

- 触媒作用

- その他の用途

- エンドユーザー産業別

- エレクトロニクス・半導体

- ヘルスケア・ライフサイエンス

- 化学・触媒

- エネルギー・環境

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ノルディアック

- ロシア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Abcam

- Aurion

- BBI Solutions

- Creative Diagnostics

- Cytodiagnostics Inc.

- Johnson Matthey Plc

- Meliorum Technologies Inc.

- Merck KGaA

- nanoComposix

- NanoHybrids

- Nanopartz Inc.

- Sona Nanotech Inc.

- TANAKA Holdings Co., Ltd.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日